-

-

-

하림그룹의 순수지주사 제일홀딩스가 보유 지분 가치를 기반으로 기업가치를 2조원 수준으로 인정받았다. 2년전 사들인 팬오션이 지주사의 기업가치를 높이는 데 큰 기여를 했다. 지주회사 할인율은 국내 주요 지주회사들보다 낮은 20%를 적용했다.

제일홀딩스가 기업공개(IPO)를 앞두고 기업가치가 2조2300억원이라고 자체 평가했다. 순수지주회사의 첫 상장 사례인 제일홀딩스는 자산가치평가방법(NAV)을 활용해 가치를 매겼다. NAV는 종속회사의 지분 가치를 더한 가격에 순차입금 규모를 제외하는 평가 방법이다. 종속회사 지분가치와 '제일'이라는 브랜드 사용가가 제일홀딩스 기업가치의 근거가 됐다.

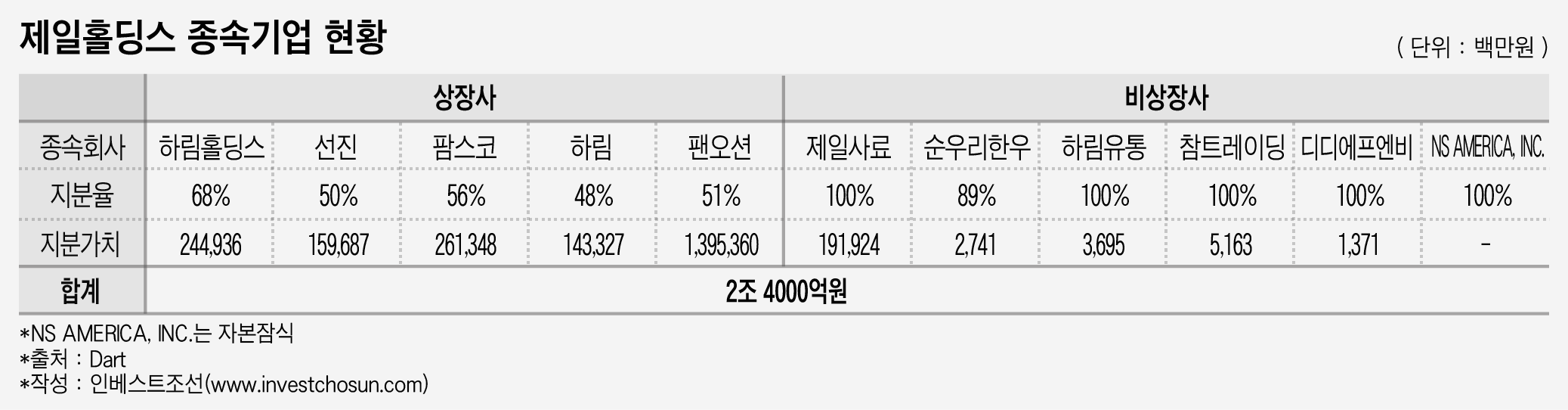

현재 제일홀딩스는 하림홀딩스와 팬오션 등 5개 상장사와 제일사료,하림유통 등 6개 비상장사를 자회사로 두고 있다. 제일홀딩스는 보유한 11개 종속회사의 지분가치는 2조4000억원 규모다.

하림그룹의 '정체성'을 지닌 계열사들의 기여도는 크지 않다. 제일홀딩스는 (주)하림과 선진, 하림홀딩스, 제일사료 등 사료·축산 관련사업 10곳을 종속회사로 두고 있다. 이들 보유 지분을 모두 합해도 1조원에 불과하다.

멕시칸, NS쇼핑을 보유하고 있는 하림홀딩스도 최근 시가총액이 3600억원 수준에 머물고 있다. 제일홀딩스는 하림홀딩스의 지분 68%를 갖고 있어 2450억원의 지분가치를 인정받았다.

오히려 '굴러들어온 돌'인 팬오션이 제일홀딩스의 가치를 끌어올리는 데 톡톡히 기여했다. 제일홀딩스가 보유하고 있는 지분 51%는 지난 5월 4일 종가를 기준으로 1조4000억원으로 반영됐다. 팬오션의 5월 17일 기준 시가 총액은 2조8000억원에 달한다.

팬오션은 하림그룹에 '양날의 검'같은 존재였다. 지난 2015년 1조원 규모의 팬오션을 인수하면서 그룹의 재무안정성이 악화하기도 했다. 핵심 계열사인 하림홀딩스의 보유지분은 은행권 담보로 잡혔고, 하림 지분은 인수금융을 위한 담보로 제공했다. 하림그룹이 제일홀딩스 IPO 카드를 꺼낸 결정적인 이유도 팬오션 때문이었다. 인수로 늘어난 부채를 줄이려면 외부 자금이 필요했다. 지난해 제일홀딩스는 리파이낸싱으로 금리를 낮췄고, 상환일도 올해 8월로 미뤄 1년의 추가 시간을 벌었다.

그 사이 제일홀딩스는 자사주를 소각하는 형태로 최대주주인 김홍국 하림그룹 회장과 특수관계인 지분율을 끌어올리며 사전 작업을 진행했다. 이번 공모에서 김 회장과 특수관계인은 구주 매출을 진행하지 않고 보유 지분을 최대한 가져가기로 했다.

지분가치와 더불어 제일홀딩스는 "제일"브랜드 로열티를 기업가치에 반영했다. 제일홀딩스는 계열사 중 유일하게 "제일"브랜드를 사용하고 있는 제일사료로부터 매년 20억원 내외의 로열티를 받고 있다. 제일홀딩스 측은 향후 3년간 22억원 내외의 수수료를 매년 받는다고 가정할 경우의 로열티 가치를 220억원으로 추산했다.

현재 기준 6500억원인 순차입금은 2000억원만 반영됐다. IPO로 유입되는 공모자금 4600억원 전액을 대출 상환에 활용될 예정이라는 이유에서다. 이로 제일홀딩스의 기업가치는 자회사 지분가치 2조4000억원과 브랜드가치 220억원을 더한 가격에 순차입금 2000억원을 제외한 2조2000억원으로 평가됐다.

지주회사 할인율이 비교적 낮아 가격이 높다는 의견도 나온다. 국내 지주회사들이 일반적으로 순자산가치 대비 30~50% 수준의 할인율을 적용받고 있다. 배당, 브랜드로열티 등을 주수익원으로 삼고 있어 성장엔 한계가 있어서다. 제일홀딩스는 업계 평균보다 낮은 20%의 할인율을 적용했다.

제일홀딩스의 주당 평가액은 2만5300원이다. 공모를 위해 발행사 측은 10~18%의 할인율을 적용했다. 시장에는 2만700원~2만2700원으로 주당 가격을 제시했다.

-

[인베스트조선 유료서비스 2017년 05월 17일 17:14 게재]

종속회사 지분가치 2.4조 중 팬오션 지분가치만 1.4조

공모자금 전액 팬오션 인수 자금 상환에 사용

지주회사 할인율 20%로...국내 증시 30~50% 내외

공모자금 전액 팬오션 인수 자금 상환에 사용

지주회사 할인율 20%로...국내 증시 30~50% 내외