-

국내 제약사들이 이달 열리는 임시국회 행보에 촉각을 곤두세우고 있다. 임시국회에서 논의될 공정거래법 개정안 상당 부분이 새 정부의 경제 정책 공약과 맞닿아 있어서다. 공정거래법 개정안 통과시 적지 않은 제약사가 규제 영향권 안에 들어간다. 셀트리온·종근당 등 제약사들이 실탄 확보에 나설 가능성이 커지면서 자본시장의 기대감도 커지는 모양새다.

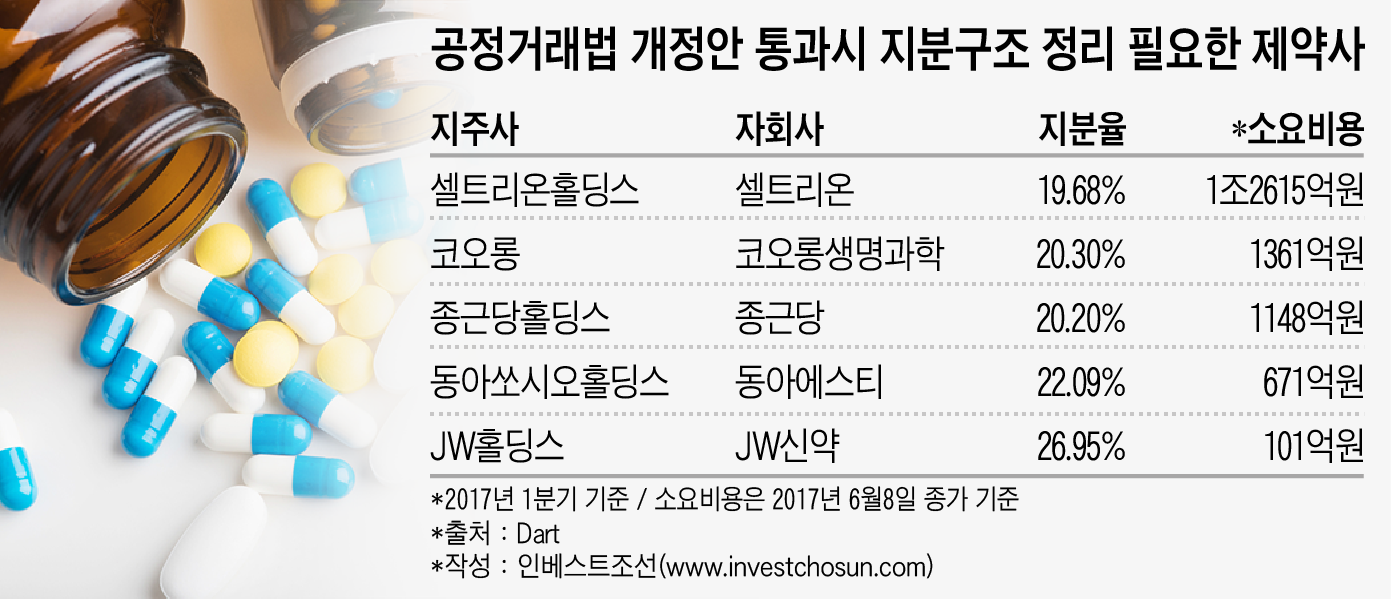

현재 국회에 계류 중인 공정거래법 개정안의 골자는 ▲지주회사의 자회사 최소 지분율 확대 ▲지주회사 부채비율 요건 강화다. 구체적으로 지주사의 상장 자회사 보유 지분율 기준을 현행 20%에서 30% 수준으로 늘리고, 지주사의 부채비율도 현재의 200% 이하에서 100~150% 이하로 조정하는 내용이다.

시장 관계자들은 해당 규제와 문재인 정부가 제시한 경제 정책 공약의 방향성이 일치하는 만큼 현재 계류 중인 공정거래법 개정안이 현실화할 가능성이 크다고 보고 있다. 이에 따라 국내 제약사들도 법안 통과 여부에 신경쓰고 있는 분위기다. 규제 강화시 지분구조를 정리하는 데 적지 않은 자금을 들여야 한다.

-

-

-

가장 많은 자금 소요가 예상되는 곳은 셀트리온이다. 이미 공정거래위원회는 셀트리온홀딩스이 보유한 상장 자회사 셀트리온 지분을 두고 심의를 진행하고 있다. 셀트리온홀딩스가 보유한 셀트리온의 지분율(19.68%)이 현행 법적 기준에 못미치기 때문이다. 공정거래법 개정안이 통과할 경우 셀트리온홀딩스의 지분구조 정리 압박이 커질 것이란 해석이 나오는 배경이다.

해당 안들이 현실화하면 셀트리온홀딩스는 셀트리온의 지분 10.32%를 추가로 확보해야 한다. 셀트리온 현재 주가(8일 종가·9만9700원) 기준으로 단순 계산해도 약 1조 2615억원의 자금이 필요한 것으로 추정된다. 올 1분기 연결기준 셀트리온홀딩스가 보유한 현금성 자산은 71억원이다.

코오롱과 종근당홀딩스도 자회사 지분 약 10%를 추가 매입하는 데 1000억원 이상의 자금을 들여야 한다. 1분기 기준 코오롱과 종근당홀딩스가 보유한 현금(연결기준)이 각각 1611억원, 1005억원으로 여유 있는 상황은 아니란 분석이다. 동아쏘시오홀딩스와 JW홀딩스는 상대적으로 적은 자금이 필요하지만 안심할 만한 단계는 아니란 지적이다.

한 증권사 제약 담당 연구원도 "새 정부 들어서며 건강보험 재정 확충 필요성도 커지자 업계에선 2012년과 마찬가지로 약가 인하 정책 도입을 배제할 수 없다는 분위기가 감지된다"며 "공정거래법상 지주사 요건에 약가 인하까지 진행되면 제약사로선 나갈 돈은 늘어나는데 들어올 돈은 상대적으로 줄어드니 부담스러운 상황이다"고 말했다.

부채비율 관리도 고민거리다. JW홀딩스와 코오롱의 올 1분기 별도 기준 부채비율은 100%를 상회한다. 차입금 규모가 확대 추세에 있어 안심할 수 없다는 분석이다. JW홀딩스의 순차입금은 2015년말 950억원에서 올해 3월말 1259억원으로 꾸준히 증가하고 있다. 코오롱 역시 같은 기간 순차입금이 꾸준히 늘어 1분기 기준 6681억원을 기록했다. 순차입금이 2610억원에 이르는 셀트리온홀딩스 역시 부채비율 관리 대상 지주사다. 셀트리온홀딩스의 부채비율은 2016년말 기준 114.3%다.

다른 증권사 제약 담당 연구원은 "대부분 제약사들의 부채비율 등 재무구조가 양호한 상황이지만 최근들어 R&D(연구·개발) 투자를 꾸준히 늘리고 있어 안심할 수만은 없는 상황"이라며 "특히 신약 개발에 주력하는 제약사 일수록 재무부담이 커질 수 있다"고 말했다.

적지 않은 제약사들이 자금 수혈을 위한 실탄 마련에 나설 것이란 관측이 나오면서 자본시장의 기대감도 고조되고 있다. 현재 제약 업종의 주가 흐름 등을 고려할 때 필요한 자금 중 일부는 현금으로 충당하고 일부는 보유 주식을 활용한 주식담보대출이나 유상증자 카드를 활용하지 않겠느냐는 시각이 많다.

업계에 정통한 관계자는 "최근 제약 업종 주가가 3개월 동안 지속적으로 상승하는 등 주가 흐름이 전반적으로 긍정적인 분위기이므로 유상증자나 보유 주식을 활용하는 방안을 가장 먼저 고려할 것"이라며 "이외에도 보유한 자산을 매각해 현금을 마련하는 시나리오도 가능하다"고 전했다.

일각에선 제약사의 공모채 시장 컴백을 점치는 목소리도 나오지만 제약사 특유의 보수적인 성향을 감안할 때 현실성은 낮다는 분석이다. 당장 부채비율 관리가 요구되지 않는 제약사는 물론 재무구조 개선 압박이 심하지 않은 제약사 역시 공모채 발행을 통해 실탄을 확보할 가능성은 낮다는 설명이다.

한 신평업계 관계자는 "제약사들은 회사 내부 상황 등을 공개하는 것을 꺼리기 때문에 공모채 발행 가능성은 낮을 것으로 보인다"며 "더구나 JW홀딩스나 셀트리온홀딩스 등과 같이 재무구조나 실적 개선세가 뚜렷하지 않은 곳은 우량 등급을 받기 힘들어 (공모채를) 발행하더라도 시장에서 소화되기 쉽지 않다"고 말했다.

-

[인베스트조선 유료서비스 2017년 06월 13일 08:00 게재]

지주사 자회사 최소 보유 지분·부채비율 규제 강화 가능성 커

제약사도 규제 영향권에…많게는 조 단위 실탄 필요

유상증자·주식담보대출 등 다양한 시나리오 거론

제약사도 규제 영향권에…많게는 조 단위 실탄 필요

유상증자·주식담보대출 등 다양한 시나리오 거론