-

롯데손해보험이 지난해 실적 반등에 성공했다. '적자의 늪'에서도 나오는 모양새다. 하지만 여전히 ‘롯데’라는 간판이 무색한 시장지위를 보이고 있다. 높은 손해율, 자본확충 등 해결해야 할 문제들이 산적하단 지적이다.

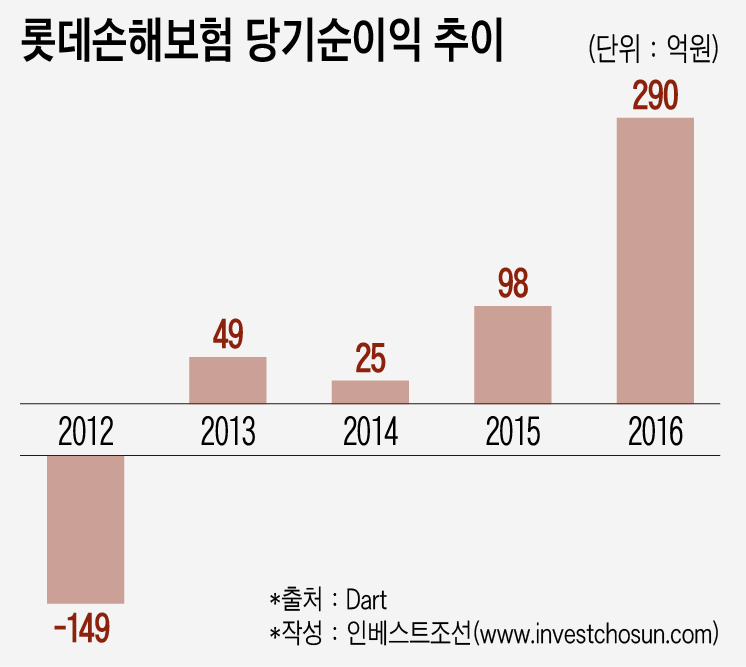

롯데손보는 2012년 한때 149억원의 순손실을 기록하는 등 2015년까지 부진한 실적을 보였다. 지난해를 기점으로 순이익 300억원을 기록하며 나아지는 모습을 보이고 있다. 올해 1분기에도 순익이 전년동기 대비 55% 증가하는 등 좋은 흐름을 이어가고 있다. 내부적으로도 올해에는 순익이 전년과 비교해서도 확연히 나아질 것이란 기대감이 커졌다.

그럼에도 가야 할 길은 멀다. 우선 ‘롯데’란 이름을 달고 있는 회사라고 하기에는 초라한 시장지위가 수년째 이어지고 있다. 지난해 말 원수보험료 기준으로 시장점유율은 3%에 불과하다. 2008년 롯데가 ‘대한화재해상보험’을 인수할 당시에도 시장점유율은 3%였다. 자산규모(11조원)만 놓고 보아도 전체 손보사 중에서 하위권에 위치한다.

실적이 나아지고 있다고는 하나 업계 전체적으로 보았을 때는 여전히 저조한 성적표다. 지난해 손보사들은 실손보험료와 자동차보험료 인상을 통해서 사상최대 실적을 냈다. 삼성화재가 창사이래 순익이 처음으로 8000억원을 넘었으며, 2위권 손보사들도 3000억원 이상의 순익을 거뒀다. 롯데손보 입장에선 상대적인 격차는 오히려 커진 셈이다.

-

-

-

시장상황과 별개로 내부 정비도 아직 마무리되지 못했다. 보험사의 역량을 측정하는 가장 중요한 지표 중 하나인 손해율이 좀처럼 낮아지고 있지 않다. 지난해 기준으로 손해율은 업계 평균보다 9%포인트 높다. 장기보험 계약의 경우 100%를 넘는 위험손해율이 지속되며 수익성을 갉아먹고 있다.

최근에는 자산운용에 대한 위험요인도 부각되고 있다. 롯데손보의 대체투자 비중은 국내 일반 손보사보다 20%포인트 높다. 항공기, SOC 등 다양한 분야에서 꾸준히 투자하고 있다. 투자수익률 확보 차원이지만 국공채 등 안전자산 보다 투자 위험이 높아 신용평가업계에선 투자 위험에 대한 경고가 이어지고 있다.

추가적인 자본확충 부담도 여전하다. 후순위채 및 신종자본증권 발행으로 지급여력(RBC)비율을 끌어 올리고 있지만 150% 수준에 불과하다. 올해엔 감독당국의 건전성 규제 강화도 예고되어 있어, RBC비율이 또다시 하락할 가능성이 존재한다. 순익이 큰 폭으로 개선되지 않으면 또다시 그룹에 손을 벌려야 하는 상황이 발생할 수 있다.

한 보험업계 관계자는 “롯데렌탈과의 연계 강화 등의 시너지가 기대되지만 그럼에도 불구하고 낮은 시장지위를 벗어나기는 쉽지 않아 보인다”라며 “한동안은 자본확충 등으로 그룹의 지원이 계속해서 필요할 것으로 보인다”라고 말했다.

지난해 290억원 순이익 기록하며 실적 반등

높은 손해율, 자본확충 부담은 여전

높은 손해율, 자본확충 부담은 여전

인베스트조선 유료서비스 2017년 06월 16일 07:00 게재