-

국내 프라이빗에쿼티(PE) 업계의 지지부진한 성장에 우려의 목소리가 불거지고 있다. 외형 성장도 성장이지만, 사업 포트폴리오의 질적 성장으로 이어지지 않고 있다는 점이 지적받고 있다.

특히 '미래 먹거리' 사업에 대한 고민을 찾아보기 어렵다는 게 문제점으로 꼽힌다. 글로벌 PE들이 스타트업과 IT기업에 투자를 확대하는 등 4차 산업혁명에 대비하는 것과는 대조적이다. 국내 PE는 물론, 자금줄인 기관투자가들의 인식변화와 '창의성' 제고가 필요하다는 의견도 나온다.

글로벌 IT 시장은 PE들의 각축장이 된지 오래다. 글로벌 PE들이 얼굴을 들이밀지 않는 딜(Deal)을 찾기 어려울 정도다. 일본에서 진행 중인 도시바 반도체 매각전만 해도 유력의 전략적 투자자(SI)들 옆에는 실버레이크파트너스, 베인캐피탈, 콜버그크래비스로버츠(KKR) 등 글로벌 PE들이 포진해 있다.

골드만삭스는 벤처 기술 투자에 적극적이다. 골드만삭스가 투자한 스타트업 중에는 우버, 드롭박스 등 기업가치만 10억달러가 넘는 기업이 수두룩 하다. 이런 분위기는 로이드 블랭크 페인 골드만삭스 회장이 전체 직원 3만명 중 3분의 1을 IT 인력으로 바꾼데서도 나타나고 있다.

글로벌 PE들의 IT 투자 분위기는 아시아로도 넘어왔다. 모건스탠리는 연내 아시아 지역에 집중하는 20억달러 규모의 새 사모펀드(PEF)를 출범하고, 홍콩에서 활동하는 올스타즈인베스트먼트도 8억달러 규모의 PEF를 새로 추진하고 있다. 이들의 투자 대상은 기술 스타트업 기업들이다. 이처럼 글로벌 PE들은 4차 산업혁명에 대비해 투자 대상에도 변화를 주고 있다.

-

-

-

하지만 국내 PE들의 사업 포트폴리오에는 큰 변화가 없다. 위험 감수보다 안정적인 투자 회수가 여전히 투자 목표의 1순위로 꼽히는 해묵은 관행이 원인으로 풀이된다.

국내 PEF 운용사들은 현금흐름을 찾기 쉬운 산업에만 주력하거나 경쟁사의 투자 테마를 답습하는 경우가 적지 않다. 새로운 투자처 발굴에 대한 고민은 줄어들었고, 미소진자금(Dry Powder)이 쌓이면서 운용사간 경쟁은 더욱 심화됐다. 투자 철학이나 색깔에 대한 고려보다는 자금 소진 자체에 치중하는 모양새다.

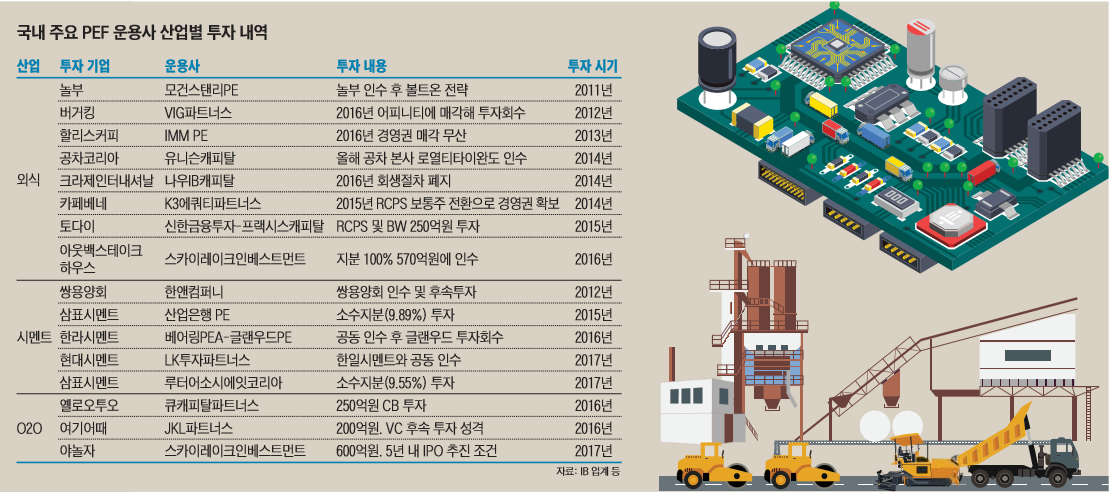

외식사업 투자가 대표적인 사례다. 사업 모델이 단순하고 현금흐름도 안정적이라 PE들의 투자가 몰렸으나 성과가 미미하다. VIG파트너스의 버거킹 매각 정도를 제외하면 CVC의 KFC, 모건스탠리PE의 놀부, K3에쿼티파트너스의 카페베네 등 저조한 회수 실적을 거두거나 난항을 겪는 경우가 많다. 최근 LK투자파트너스가 한식뷔페 프랜차이즈 풀잎채 지분을 사들이는 등 외식업 투자는 계속되고 있다.

시멘트 산업은 갑작스레 여러 펀드의 진입으로 급격히 과열된 분야로 꼽힌다. 중국 등에서 시멘트 산업 투자 경험과 노하우를 갖춘 한앤컴퍼니가 쌍용양회를 인수한 이래, 다수의 운용사들이 유사한 투자에 경쟁적으로 참여했다. 하지만 뚜렷한 전략이 부재하다면 향후 전방산업의 호황이 꺾일 때 운용사간 제살 깎아먹기식 회수 경쟁이 이어질 것이란 우려도 제기된다.

반면 국내에서 활동하는 PE들 가운데 글로벌 PE나 어피니티ㆍMBK파트너스 등과 같은 리즈널 펀드들의 활동은 좀 더 과감하다. 어피니티는 멜론ㆍ카카오 등의 신산업에 투자해 일부 수익까지 거뒀다. 여러 논란이 있지만 TPG의 카카오드라이버 관련 투자 검토는 신산업에 대한 과감한 접근이라는 점에서 만큼은 인정을 받고 있다.

최근 MBK파트너스의 모던하우스의 인수도 마찬가지다. 이번 거래가 성공적이라고 평가받을지 장담하긴 이르지만 시장에서는 소비자들에게 단순히 물건을 팔아 수익을 거두는 것이 아닌, ‘라이프스타일’을 파는 부분에 집중했다는 점은 인정하고 있다. 유통업계 관계자는 “신세계그룹이 일본의 ‘무인양품(MUJI)’을 벤치마킹한 ‘자주(JAJU)’를 통해 라이프스타일의 판매를 꾀하려고 하는데 MBK 역시 홈플러스 입점을 넘어 모던하우스를 제2의 ‘자주’로 만들 수 있다”며 “국내 PE로서 투자 대상의 확장이라는 측면에서는 고무적”이라고 평가했다. 유통업계의 변신과도 궤를 같이 한다는 의미다.

물론 국내 PE들의 신산업 투자가 아예 없는 것은 아니다. 하지만 한두 곳이 새로운 시도를 하게 되면 갑자기 '쏠림현상'이 생긴다는 점이 문제다. 작년부터 이어진 여기어때, 야놀자, 옐로오투오 등 이른바 '숙박O2O'(Online to Offline) 업체 투자가 대표적이다. 어느 회사가 '첫번째 펭귄(First Penguin)' 역할을 맡게 되면 이를 근거로 너도나도 따라하는 경향이 적지 않다.

펀드 규모가 커지면서 기존에 표방하던 전략이 수정되는 데 대한 우려도 있다. PEF 운용사 대표는 "진대제 전 정보통신부 장관이 이끄는 스카이레이크인베스트먼트의 아웃백스테이크하우스, 야놀자 등이 거론된다"며 "그간 널리 알려진 정보기술(IT) 투자 전문 운용사라는 이미지가 퇴색하고 있다"고 평가했다.

따지고보면 이런 국내 PE들의 소극적인 투자 방식은 국내 기관투자가들의 보수적인 성향과 맞닿아있다.

PEF에 투자를 하고는 있지만 국내 기관들이 가장 요구하는 것은 '안정적인 배당'과 '실패없는 투자'다. '대박'을 기대한 대체투자라기보다 채권투자 수익률보다 조금 높지만 그에 버금가는 안정성을 먼저 찾는다. 그러니 국내 PE들이 위험을 감내하고 창의적·적극적으로 신산업 투자를 진행하려고 해도 기관들의 이런 성향 탓에 실행이 쉽지 않다.

국내 PE시장에서는 일부 포트폴리오 실패를 놓고 전체 PEF의 실패라는 잘못된 인식이 여전히 팽배해 있다. 행여 창의적이거나 새로운 투자시도를 하려고 해도 '실패 사례'의 딱지가 붙을까봐 과감해지지 못한다는 것이다.

반면 해외 기관들은 일부 투자 실패에도 PEF 전체의 수익률을 더 중요시하고 있어 균형감을 찾고 있다. 게다가 해외 연기금들은 본인들 스스로 매년 스타트업 기업을 찾아 투자 규모를 늘리고 있을 정도다.

국내 PE들의 펀드 규모는 커지고 있지만 상대적으로 경영전문가 조직(Operation group)이나 포트폴리오 회사 운영경험이 여전히 부족하다는 지적도 없지 않다. 해외에서 잘못된 정보를 접하거나 관리를 소홀히 해 수백억~수천억원을 날리는 경우도 있다. 외식사업에 투자했던 한 운용사는 기존에 맺은 프랜차이즈 계약이 나중에 문제가 돼 투자회수 기회를 놓친 사례도 있다.

-

[인베스트조선 유료서비스 2017년 06월 20일 07:00 게재]

투자 쏠림·따라하기 성향 높아

기관의 보수적 성향도 큰 원인

실패에 민감…창의적 투자 못해

기관의 보수적 성향도 큰 원인

실패에 민감…창의적 투자 못해