-

-

-

삼성화재에 '변화'가 필요하다는 투자자들의 목소리가 점점 커지고 있다. '실적 특수'를 누리고 있는 경쟁사와는 다른 분위기가 감지되고 있는 까닭이다. 공격적인 영업에도 시장 점유율이 크게 달라지지 않고 있고, 운용 전략도 지나치게 보수적이어서 성장성에 대한 의문이 제기되고 있는 것이다.

올해 상반기 손해보험업계는 사상 최대 순이익을 낼 것으로 전망된다. 지난 1분기 삼성화재와 현대해상, 동부화재, 메리츠화재 등 주요 손보사들은 전년동기와 비교해 크게 개선된 실적을 보였다. 지난해 보험료 인상 효과와 손해율 안정화 등이 실적 개선의 주요한 요인으로 꼽힌다. 보험업계는 2분기에도 이같은 기조가 이어질 것으로 예상하고 있다.

이에 따라 손보사의 주가도 연일 최고가를 경신하고 있다. 7월 말 기준 현대해상과 동부화재의 주가는 각각 4만6000원대, 8만1000원대까지 오르며 지난 5년 중 최고가를 기록하고 있다. 메리츠화재 역시 올해 초 1만4000원대였던 주가가 최근 2만4000원까지 올랐다. 역시 최근 5년 중 가장 높은 주가를 보였다.

정작 업계 1위인 삼성화재의 주가는 이런 흐름을 타지 못하고 있다. 삼성화재의 올 상반기 누적 순이익 예상치는 7700억원 수준이다. 올해 회사에서 제시한 목표이익인 9300억원의 83%를 상반기에 달성하게 되는 셈이지만, 주가는 30만원선을 좀처럼 넘지 못하고 있다. 최근 3년내 최고치인 32만원까지는 갈 길이 아직 멀다. 1분기 실적 발표 이후에도 주가는 오르내림을 반복하며, 타사와 같은 반등은 보이지 않고 있다.

성장 측면에선 과도기에 이르렀다는 분석이 따른다.

시장 점유율 확장에 한계 보이고 있다. 지난해 12월 삼성화재가 업계 중 가장 먼저 자동차보험료를 평균 2.3% 인하했다. 가격 경쟁으로 시장 점유율을 끌어올리겠다는 전략이었다.

그럼에도 30%대의 높은 점유율을 차지하고 있어 이후 성장폭은 크지 않았다. 오히려 경쟁사의 대면 채널 마케팅으로 2분기 점유율은 1분기보다 하락할 수 있다는 예상치가 나왔다.

타사들도 앞다퉈 자동차 보험료를 인하하고 있어 하반기 점유율 확장도 녹록지 않을 것으로 예상된다. 올해 2월부터 악사손보, 메리츠화재 등이 연이어 자동차보험료를 인하했다. 동부화재와 현대해상도 오는 8월 평균 1%대를 인하한다. 삼성화재도 하반기 중 보험료율을 추가로 인하해 대응할 예정이다.

-

-

-

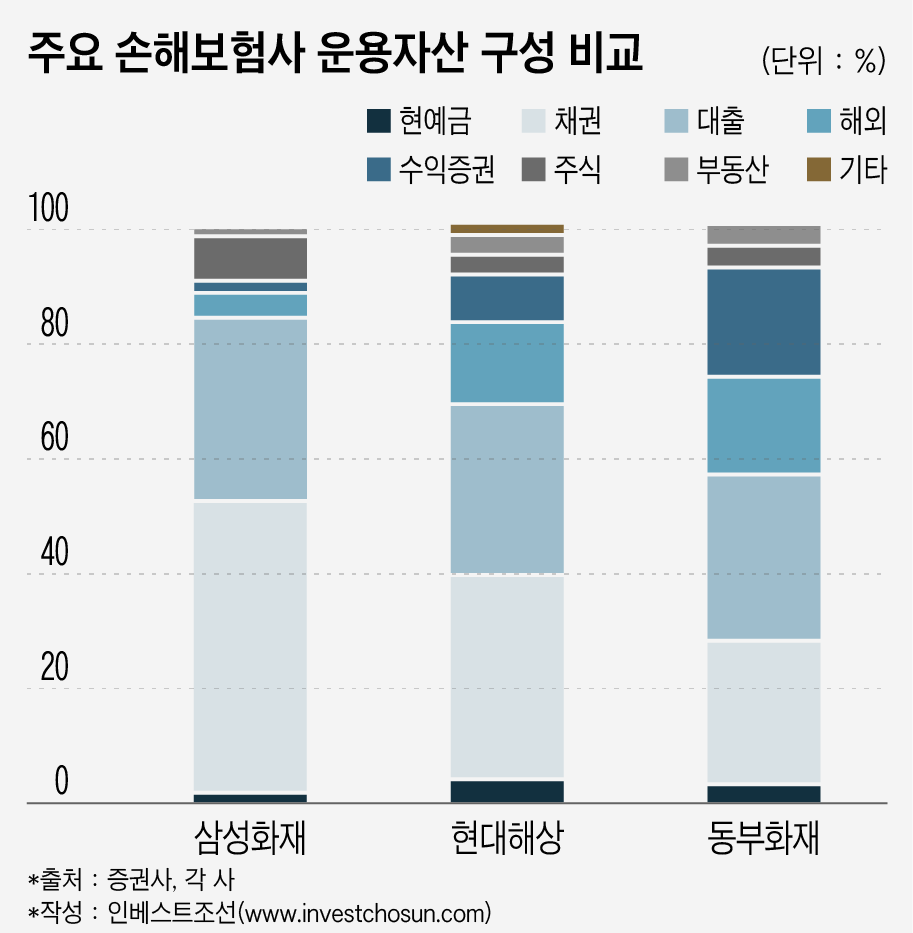

방어적인 운용 전략도 삼성화재의 매력도를 떨어트리는 요소로 지적된다. 2014년 이후 운용수익률은 꾸준히 하락하고 있다. 부동산 자산 매각으로 투자이익률이 일시적으로 크게 오르지만, 일회성 요인이 없을 시엔 2% 수준으로 뚝 떨어진다. 경쟁사인 현대해상과 동부화재는 3%대를 유지하고 있는 것과 다른 모습이다.

물론 운용자산은 약 60조원으로 2위권사에 비해 2배 가까이 규모가 커 보수적인 운용이 불가피하다. 그러나 상대적으로 해외투자군을 늘려 투자이익률을 높이고, 저조한 보험 영업 부문 실적을 보완하려는 타사들과는 비교된다는 평가도 받았다.

1위 지위에도 업계의 호재를 누리지 못하다보니 투자자들은 삼성화재에 변화를 요구하고 있다. 자산 규모와 업계 지위 대비 상대적으로 부족한 주주 환원책도 강화해야 한다고 지적하고 있다. 삼성화재의 지난해 시가 기준 배당수익률은 2.2%로 대형 손보개 4개사 중 가장 낮았다. 지난해 메리츠화재와 현대해상은 각각 5.2%, 4.2%의 배당수익률을 보였다.

한 보험업계 관계자는 "자산의 비중을 다변화해 추가 이익을 창출하거나, 주주환원책을 강화하는 등 투자 매력도를 높일 수 있도록 고민이 필요한 시점"이라고 지적했다.

-

[인베스트조선 유료서비스 2017년 07월 30일 07:00 게재]

손보사 주가 연일 최고가 갱신...삼성화재는 흐름 못타

자동차보험료 선제적 인하에도 효과 미미

점유율 확대 가능성 낮아·운용수익률 부진..."변화 필요한 시점"

자동차보험료 선제적 인하에도 효과 미미

점유율 확대 가능성 낮아·운용수익률 부진..."변화 필요한 시점"