-

-

-

메리츠화재가 손해보험사 상위권 판도의 변수로 떠올랐다. 그간 운용수익률 면에서는 두각을 나타냈지만 보험 영업 능력은 상위사 대비 떨어지는 모양새였는데, 독립보험대리점(GA) 등 채널을 늘리며 이를 보강한 것이다.

메리츠화재의 약진으로 수십년간 지속돼온 '3강 구도'가 흔들릴지, 심화된 경쟁이 어떤 방향으로 전개될지 관심으로 떠오르고 있다.

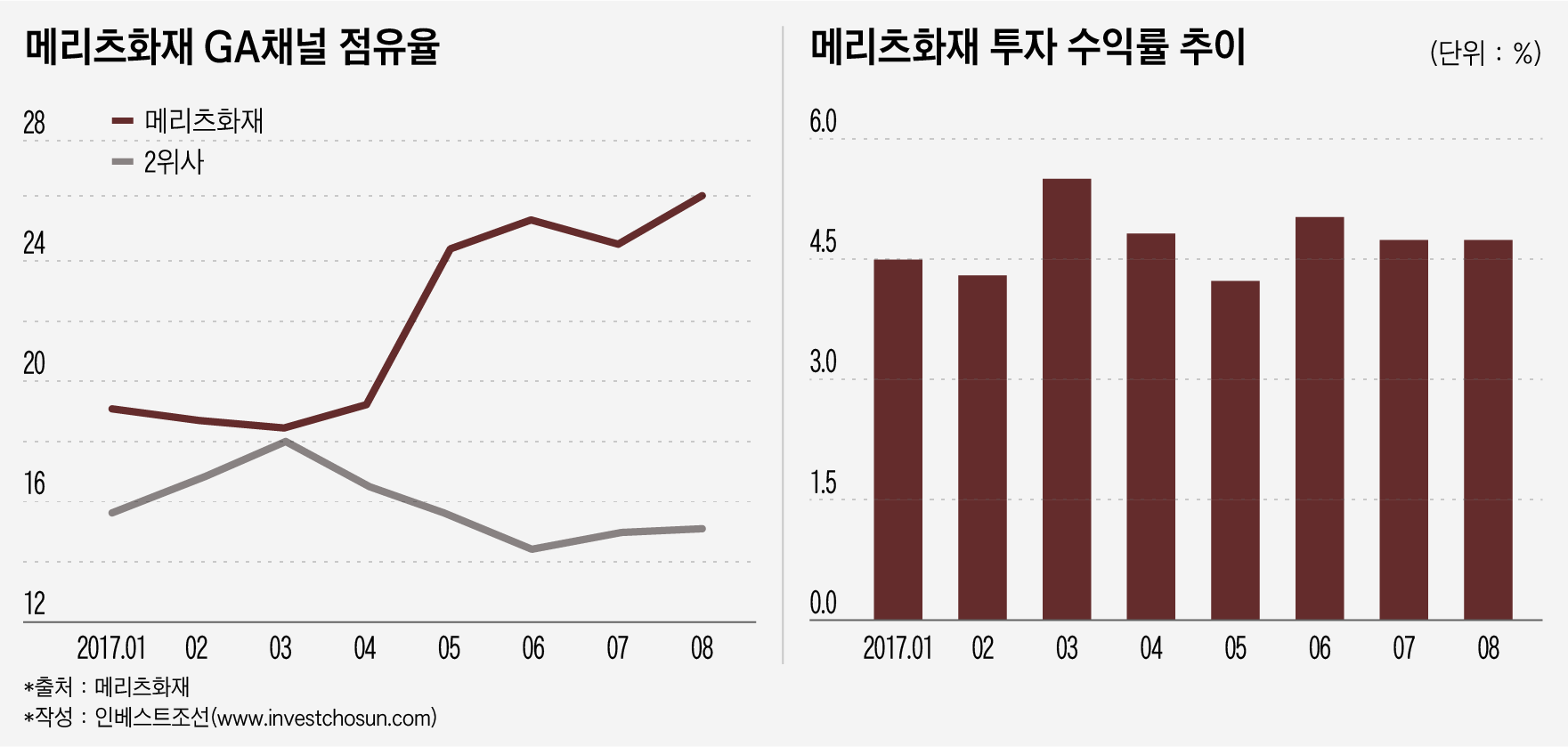

보험업계에 따르면 최근 메리츠화재의 보장성 인보험 신계약 규모는 주요 대형 손보사를 넘어섰다. 지난 8월 메리츠화재의 인보험 신계약 시장점유율은 16%로 동부화재와 현대해상을 제치고 2위를 차지했다. 지난 상반기엔 3~4위의 점유율을 보이는 데 그쳤지만, 업계 2위로 올라선 건 이번이 처음이다. 10년 이상의 장기 상품인 인보험은 손보사들의 자산 운용의 기반이 돼 회사의 기업가치에도 영향을 미친다.

메리츠화재의 점유율 확대는 GA 채널에 기인한다. GA채널 의존도를 낮추려는 타사와 달리 메리츠화재는 GA 중심 영업 전략을 고수하고 있다.

메리츠화재는 GA 계약 관계를 장기간 최고 수준으로 유지해왔다. 여러 보험사 상품을 동시에 판매하는 GA에게 인센티브를 지급해 자사 상품을 독려하는 식이다. 이로 GA 몸값이 오르면서 시장질서를 무너뜨린다는 손보업계의 비판을 받기도 했다.

메리츠화재의 약진으로 상위 손보사간의 경쟁은 심화할 것으로 보이지만, 대형사가 이를 견제하긴 어려운 상황이다.

다른 손보사들에게도 GA는 중요한 채널이다. 메리츠화재의 장악력이 큰 걸 알면서도 섣불리 GA 채널을 줄이기는 어렵다. 자체 영업력 강화를 위해 전속 채널을 강화하곤 있지만 한계가 있다. 실제로 올해 상반기 손해보험사의 전체 원수보험료 중 GA 채널이 차지하는 비중은 46%로 지난해 44%보다 오히려 더 늘었다.

메리츠화재 모델을 참고해 GA채널에 공격적인 인센티브를 지급하는 방안도 현실성이 떨어진다는 평가다. 메리츠화재가 GA에 높은 인센티브를 지급할 수 있는 건 정규직 인력을 2014년의 절반 수준으로 줄이는 등 내부 시스템을 손본 결과이기 때문이다.

다만 메리츠화재 역시 이같은 공격적인 영업이 단기적으론 부담이 될 것으로 예상된다. GA 채널은 당장의 영업 지표를 끌어올릴 수 있지만, 과도한 프로모션 전략과 부실보험 판매로 장기적으론 회사의 이익이 줄어들 수 있다는 약점이 있다. 인보험 판매가 증가함에 따라 추가상각이 발생해 순이익이 크게 줄어든다. 올해 회사의 추가 상각비는 2000억원을 넘어설 것으로 보인다.

그나마 높은 운용 수익률은 공격적인 영업에 따른 비용을 상쇄하는 데 도움을 주고 있다. 지난 6월 말 기준 메리츠화재의 자산 수익률은 4.53%를 기록했다. 지난 2년간 꾸준히 4% 이상의 높은 수익률을 유지하고 있는 모양새다. 반면 삼성화재와 현대해상 등 주요 대형사는 3%대의 수익률에 머물러 있다.

메리츠화재의 영향력은 2021년 이후 더욱 확대될 것이라는 예상도 나온다. 보험을 담당하는 한 애널리스트는 "IFRS17이 도입되면 추가상각비의 개념이 사라져 그동안 메리츠화재가 인식한 비용이 절감돼 순이익이 크게 뛸 것으로 보인다"며 "지난 수십년 간 큰 변화가 없던 손보업의 경쟁 구도가 메리츠화재로 변화할 가능성이 크다"고 평가했다.

-

[인베스트조선 유료서비스 2017년 10월 26일 17:04 게재]

지난 8월 보장성인보험 신계약 규모 대형사 제치고 2위

공격적 인센티브 동반한 GA채널로 점유율 확대...타사 견제 어려워

"IFRS17 자리잡은 이후 메리츠화재 영향력 더욱 커질 것"

공격적 인센티브 동반한 GA채널로 점유율 확대...타사 견제 어려워

"IFRS17 자리잡은 이후 메리츠화재 영향력 더욱 커질 것"