-

-

-

셀트리온이 다시 비관론과 낙관론 사이의 경계에 섰다. 바이오시밀러 부문 선도자로 '램시마 신화'가 계속될 거라는 시각과 이미 경쟁이 과열됐고 주가도 예상 수익보다 과도하다는 시각이 팽팽하게 부딪치고 있다.

이는 주가 흐름에서도 나타난다. 셀트리온 주가는 올 하반기 최대 100% 올랐다. 10만원대 초반이던 주식이 한때 20만원 이상에서도 거래됐다. 지난 19일 글로벌 투자은행 모건스탠리에서 '목표주가 8만원'을 제시하자 하루만에 9% 급락하는 '쇼크'를 겪기도 했다. 이 리포트는 진위에 대한 진실공방이 벌어질 정도로 주식시장에서 '뜨거운 감자'가 됐다.

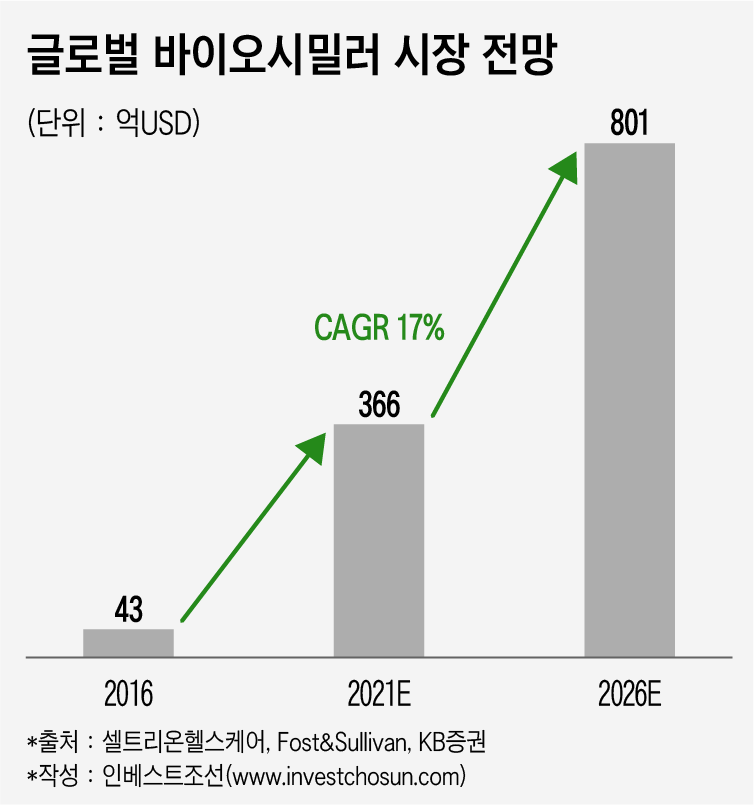

현재 셀트리온에 대한 관전포인트는 크게 두 가지다. 유럽시장을 석권하고 지난해 미국에 진출한 '램시마'(미국명 인플렉트라)가 유의미한 점유율을 확보할 수 있느냐, 그리고 내년 고성장이 예상되는 '트룩시마'가 유럽시장을 선점할 수 있느냐다.

증권사 가운데 한 곳이 셀트리온에 최초로 '중립'의견을 내놓았다. KB증권은 31일 셀트리온과 셀트리온헬스케어에 대한 커버리지를 개시하며 '바이오시밀러 : 이노베이션을 위한 이미테이션' 이란 첫 레포트를 냈는데 여기서 셀트리온 목표가를 16만원, 투자의견을 중립(HOLD)으로 제시했다. 국내 증권사가 내놓은 처음이자 유일한 '중립' 이다. 목표가가 13만5000원으로 훨씬 낮은 삼성증권도 투자의견만은 '매수'(BUY)를 유지하고 있다.

해당 리포트는 셀트리온이 초기 시장 진출자로서 빠른 시장 성장의 수혜주가 될 것이라 전망했지만 램시마의 미국 점유율 확대 가능성에 대해 보수적인 입장을 견지했다. 미국 시장은 유럽과 달리 가격 경쟁력만으로 승부할 수 없는 특성을 지니기 때문이어서다.

-

-

-

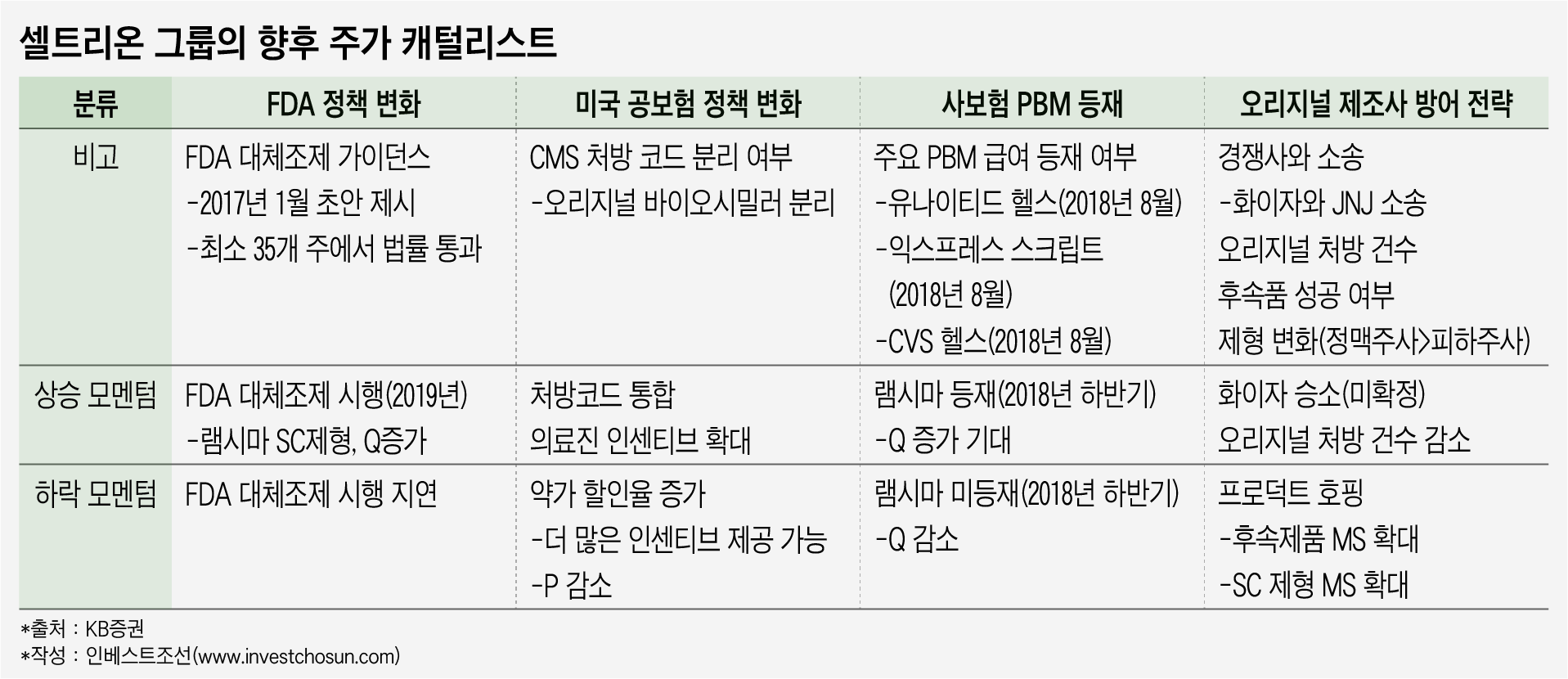

현재 미국 의료보험은 점유율 30%의 공보험과 70%의 사보험 시장으로 나뉜다. 공보험은 '의료서비스센터'(CMS)와 사보험은 각 보험사로부터 의약품 목록관리를 위약받은 '의약품급여관리기구'(PBM)는 보험 혜택을 적용할 의약품을 지정, 목록에 올린다. 이 목록에 오른 의약품을 처방해야만 가입자 보험혜택을 받고 의사에게도 인센티브가 제공되는 구조다. 매년 8월께 등재될 의약품 리스트를 결정한다.

램시마는 올해 사보험 적용 의약품 리스트에 이름을 올리지 못했다. 이 부문의 80% 이상을 차지하는 유나이티드헬스·익스프레스스크립트·CVS헬스 3개사는 10월 현재 오리지널 의약품인 레미케이드만을 목록에 올려놓았다. 한마디로 전체 70%를 차지하는 사보험 시장에서는 램시마를 사용하지 않을 것이라는 의미다.

사보험 적용 의약품 리스트에 오르느냐, 마느냐가 매출에 미치는 영향은 막강하다. 일례로 지난 2015년 출시된 미국 내 첫 바이오시밀러 '작시오'의 경우, 출시 1년 반이 넘도록 매출이 지지부진하다 2016년 하반기 이에 이름이 오르면서부터 의미 있는 성장을 하기 시작했다.

반면 공보험 급여 목록 리스트의 영향력은 미미하다. 램시마는 지난 1월 이에 포함됐지만, KB증권은 그렇다고 해도 처방 증가는 어려울 것이라고 내다봤다. CMS에선 '오리지널'과 '바이오시밀러'에 각각 다른 코드가 부여돼 의사가 바이오시밀러를 처방했을 때 얻을 수 있는 인센티브가 적고, 주로 병원에서 투약이 이뤄져 대체 처방이 이뤄지기 어려운 까닭이다.

램시마가 다시 사보험 적용 리스트에 오를지 말지 결정되는 시기는 내년 8월이다. KB증권은 "투자에 있어 주요 변곡점은 램시마(인플렉트라) 시장 진입에 아주 중요할 수 있는 2018년 하반기 PBM 급여 목록 등재 여부가 될 것"이라고 설명했다.

그나마 내년 셀트리온 성장을 견인할 것으로 기대받고 있는 트룩시마는 후발 제품과 시차가 적다는 점이 변수로 꼽힌다. 트룩시마는 자가면역질환 및 혈액암 치료제 리툭산의 바이오시밀러로, 지난 4월 영국을 필두로 유럽에 출시됐다.

KB증권은 트룩시마가 램시마처럼 유럽 내 점유율이 빠르게 상승할 것으로 내다봤다. 리툭산의 지난 3분기 매출은 트룩시마와의 경쟁 등으로 인해 전년대비 16% 감소했다. 유럽과 미국에서 퍼스트무버로서 실적 성장세를 이끌 거라는 관측이다.

다만 2년 가까이 독점적 지위를 누린 램시마와는 달리 경쟁사의 경쟁의약품이 빠르게 시장에 진입하고 있어 가격 경쟁이 가속화될 수 있다는 우려가 나온다고 밝혔다. 지난 6월 산도즈의 릭사톤이 EMA의 승인을 받았고, 밀란·마비온 등도 연말 EMA 허가가 예상된다는 게 KB증권의 판단이다.

미국 시장의 경우 리툭산의 특허가 2018년 12월 만료될 예정이고, 경쟁사들이 대부분 이 시기 출시를 목표로 하고 있어 후발 제품과의 차별성이 드러나기 어려울 전망이다.

-

-

-

셀트리온의 다른 핵심 제품 중 하나는 유방암 치료제 허셉틴의 바이오시밀러인 '허쥬마'다. 지난 30일 셀트리온제약이 국내 론칭 심포지움을 열기도 했다. 현재 허쥬마는 30분 이상 투여해야 하는 정맥주사(IV) 형태로 출시됐는데, 허셉틴은 주사 시간이 2~5분으로 단축된 피하제형(SC)으로 빠르게 전환되고 있다. KB증권은 '허쥬마의 낮은 가격이 피하제형의 편의성을 대체할 수 있을지'를 변수로 제시했다.

KB증권은 "2018년 예상 주가순이익비율(PER) 50.6배로 실적 개선 대비 밸류에이션 부담이 증가해 투자의견을 HOLD를 제시한다"며 "코스피 이전상장에 대한 기대감과 셀트리온헬스케어와의 합병 가능성 등의 이유로 기대가치가 단기적으로는 높게 유지될 것"이라고 분석했다.

-

[인베스트조선 유료서비스 2017년 10월 31일 16:18 게재]

KB증권, 국내 증권사 가운데 최초 '보유' 의견제시

사보험 목록에 등재되지 않으면 성장어렵다 지적

내년 8월 되어야 사보험 적용 등재여부 다시 판단.

사보험 목록에 등재되지 않으면 성장어렵다 지적

내년 8월 되어야 사보험 적용 등재여부 다시 판단.