-

-

-

인터넷 전업 생명보험사 교보라이프플래닛의 연이은 적자에 모회사가 부담을 최소화하려는 움직임을 보이고 있다. 경쟁사도 속속 온라인 보험 시장에 뛰어들고 있어 생존 환경은 더욱 어려워지고 있다. 좀처럼 규모가 확대하지 않는 온라인 보험 시장을 두고 교보생명의 고민도 커지고 있다.

28일 보험업계에 따르면 교보생명은 현재 자회사 교보라이프플래닛(이하 라이프플래닛)의 적자 국면을 타개할 방안을 모색하고 있다. 이 과정에서 지분율을 줄이는 방법도 검토 중이다. 교보생명은 최근 라이프플래닛의 신규 투자자 유치 의사를 밝히고 자본시장과 접촉한 것으로 알려졌다.

라이프플래닛 관계자는 "현재로선 2대주주로 있는 일본 라이프넷은 추가 지원을 하지 않을 예정"이라며 "최대주주인 교보생명이 신규 투자자 유치도 고려하고 있지만 아직 확정된 것은 없다"고 밝혔다.

라이프플래닛은 교보생명이 일본 라이프넷과 합작해 설립한 국내 유일 온라인 전업 보험사로, 지난 2013년 10월 금융 당국의 인가를 받았다.

라이프플래닛 설립 당시 교보생명의 보유 지분율은 75%였다. 현재는 92%로 4년새 크게 확대했다. 인가 이후 일본 라이프넷이 한국 보험사에 지원을 거부하면서, 교보생명이 모든 책임을 떠 안은 결과다.

금융당국은 라이프플래닛 설립 당시 2017년까지 자본금을 1060억원으로 확대하는 조건으로 인가를 내준 바 있다. 이에 라이프플래닛은 지난해 말까지 수차례에 걸쳐 유상증자를 단행했고, 교보생명은 4년간 약 1000억원을 투자했다. 더불어 신 회계제도인 IRFS17에 대비해 라이프플래닛에 30억원을 추가로 지원하기도 했다.

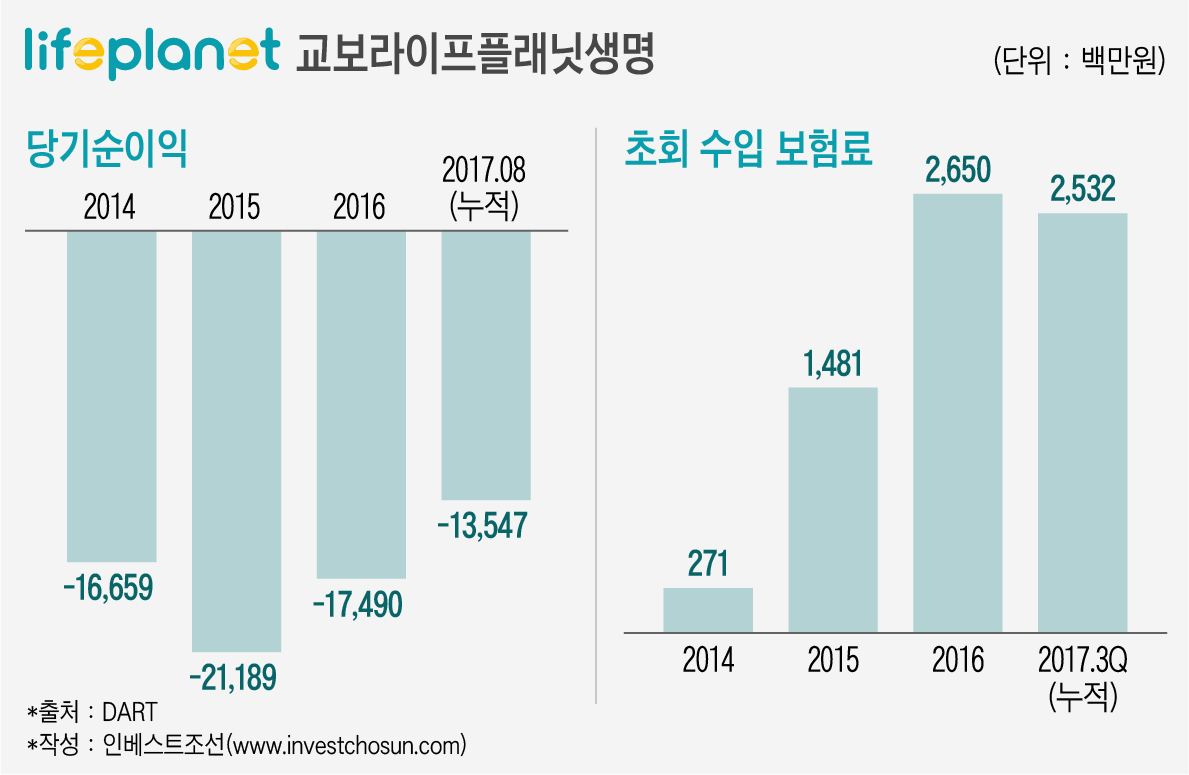

금융당국의 인가 조건을 이행하며 부담을 떨쳤지만, 라이프플래닛이 4년 연속 적자에서 벗어나지 못하는 점은 여전히 교보생명의 발목을 잡고 있다. 라이프플래닛은 교보생명이 보유하고 있는 금융 계열사 중 가장 큰 적자규모를 유지하고 있다.

보험과 기술을 접목한 인슈어테크의 영향력을 고려해 장기적 관점으로 CM채널을 유지해야 하지만 이미 1000억원을 지원해 추가 자본 확충이 필요할 시 부담으로 작용할 가능성이 크다. 또 삼성생명과 한화생명 등 업계 1~3위를 다투는 경쟁사가 사이버마케팅(CM) 채널 영업 규모를 확장하는 반면, 교보생명은 충돌을 고려해 배려 차원에서 다른 영업채널에 집중하고 있다.

라이프플래닛은 생명보험사 CM 채널 점유율 1위를 보이고 있지만 실적 개선세는 크지 않다. 설립 이후 초회수입보험료는 꾸준히 증가세를 보이고 있지만 손실 규모는 제자리 걸음이다. 올해 흑자 전환을 예고했지만, 3분기 말 기준 당기순손실은 135억원을 보이고 있는 실정이다.

적자 규모가 크진 않지만, 신사업을 담당하는 핵심 계열사 중 한 곳이 적자라는 건 앞으로 진행될 가능성이 큰 교보생명 상장에도 좋지 않은 요소다. 계열사로 편입된 방식이 다르긴 하지만, 만년 적자를 내고 있는 현대정보기술이 모회사인 롯데정보통신 상장의 약점 중 하나로 꼽히는 것과 비슷한 논리다.

물론 이런 이슈가 라이프플래닛 만의 문제는 아니다. 대면 채널 중심의 전략의 변화를 꾀하기 위해 비대면 채널을 강화해야 하지만 예상보다 온라인 활용도가 더뎌 다수의 생보사가 CM채널에서 성과를 내지 못하고 있다. 지난해 국내 생명보험사의 대면 채널 초회보험료는 총 11조원을 기록한 반면 CM채널은 100억원에 불과했다. CM채널로의 전환을 확신하던 보험업계도 채널 강화에 반신반의하는 이유다.

그럼에도 흐름에 뒤쳐질 수 없다는 판단 아래 경쟁사의 진출이 이어지고 있다. 과거 마케팅 비용에 부담을 느껴 채널을 포기했던 NH농협생명도 최근 다시 CM채널에 진출한다고 밝혔다. 올해까지 총 16개의 생보사가 CM채널 부분에서 경쟁을 벌이고 있다. 이 기조 속에서 라이프플래닛이 내년 흑자 전환 가능성은 높지 않다는 게 업계의 중론이다. 보험업계의 한 관계자는 "보험사들이 넋 놓고 지켜볼 수 없는 채널이라 마케팅 출혈 경쟁은 치열해질 것으로 보인다"고 언급했다.

-

[인베스트조선 유료서비스 2017년 11월 28일 15:29 게재]

교보生 신규 투자자 유치 구상...시장 접촉 중

수익성 낮은 온라인 보험 채널...생보사 "손 놓을 수도 없어"

그냥 뒀다간 교보생명 상장에도 '악영향' 우려

수익성 낮은 온라인 보험 채널...생보사 "손 놓을 수도 없어"

그냥 뒀다간 교보생명 상장에도 '악영향' 우려