-

-

-

생명보험사 전체 신규 보험 가입 규모가 줄어든 가운데 은행계 생보사가 가장 큰 타격을 입었다. 방카슈랑스 판매 채널 의존도가 높아 경쟁 생보사보다 실적 악화 속도가 더욱 빠르게 진행되고 있다.

이를 타개하기 위한 주요 금융지주의 대형 생보사 인수 의지는 더욱 견고해질 것으로 예상된다.

생명보험사들은 새 국제회계기준을 대비해 최근 1~2년간 저축성 상품 판매를 축소하는 등 체질을 개선에 주력하고 있다. 외형 확장을 위해 높은 이자율을 앞에서 판매했던 저축성 보험이 IFRS17 도입 후 보험사의 부채 부담을 증가시킬 것으로 보여서다. 전 생보사가 저축성 상품 판매를 줄여나간 탓에 지난해 10월 말 누적 기준 초회보험료 규모는 전년 동기 대비 40% 가까이 줄었다. 지난 5년 중 최저 수준이다.

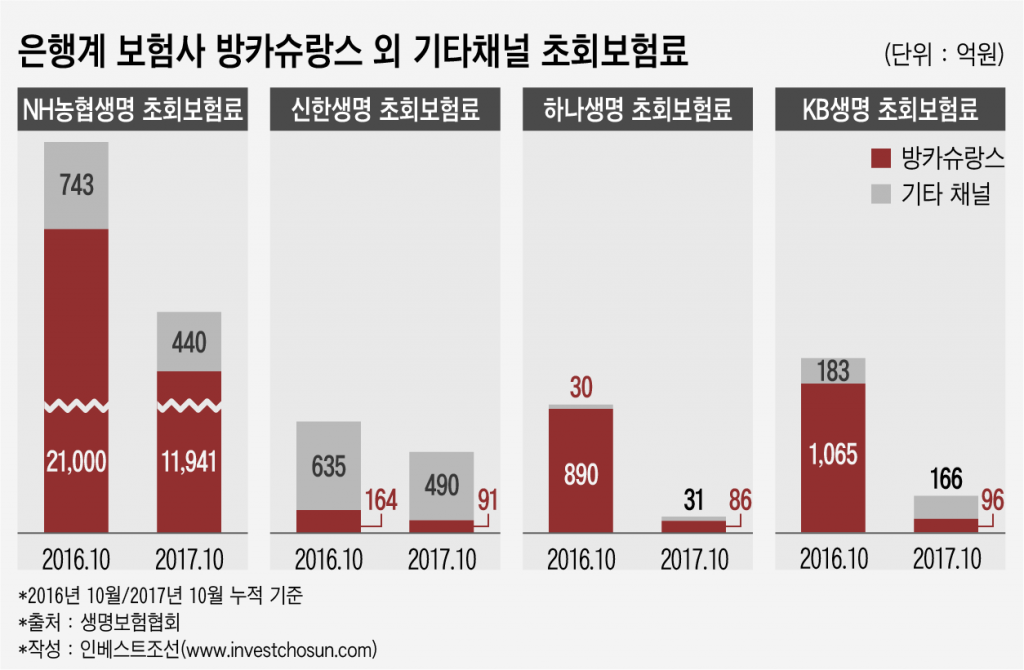

전 업계가 실적에 타격을 입고 있는 가운데 은행계 보험사들의 부진이 도드라진다. NH농협생명과 신한생명, 하나생명, KB생명 등 등 은행계 생보사의 지난해 초회보험료는 절반 혹은 그 이상 감소했다.

저축성 보험을 주력 상품으로 판매한 방카슈랑스 채널이 위축되면서 전체 초회보험료 규모가 급감한 것으로 분석된다. 저축성보험은 만기 환급형으로 상대적으로 보험료가 높다.

NH농협생명의 초회보험료는 지난해 10월 누적 기준 1조원가량 줄었다. 전년 동기 대비 60% 수준에 머문 것이다. 방카슈랑스 채널 의존도가 높았던 탓이다. 전 판매 채널에서 방카슈랑스는 96%를 차지하고 있다. 은행계 생보사 중에선 가장 비중이 크다.

KB생명과 하나생명은 더욱 심각하다. KB생명의 초회보험료는 2016년 동기 실적의 21%, 하나생명은 13%에 머물렀다. 지급여력(RBC)비율이 낮아 지난해 시중 은행으로부터 판매를 거절당했던 KDB생명과 비슷한 신규 판매량을 보였다. 양사 모두 방카슈랑스 신규 매출 비중이 80%를 넘어 타격이 컸다.

반면 다양한 판매채널을 보유한 신한생명은 상대적으로 양호한 낙폭을 보였다. 지난해보다 초회보험료 규모가 27%가량 줄어드는 데 그쳤다. 신한생명은 설계사 채널과 대리점 채널, 방카슈랑스 등 분산된 채널을 활용하고 있다. 방카슈랑스 판매 비중은 15~20% 수준에 불과하다.

주요 은행계 보험사가 방카슈랑스 중심의 영업에서 벗어나지 못하면서 업계에서의 영향력은 더욱 약화하고 있다는 평가를 받는다. 이들 은행계 보험사들도 올해는 확장보다 생존에 집중하겠다는 방침이다. 만기 환급이 없는 중저가의 순수 보장성 상품을 판매하겠다는 것이다.

그러나 이는 전 보험업계의 공통된 전략이다. 경쟁사의 상품과 차별성을 내기 어려워 지금의 부진을 이겨내긴 어려워 보인다는 지적이다.

금융지주사들이 대형 생명보험사의 인수합병(M&A) 의지를 내보인것도 현재로선 자체 성장 어렵다는 판단이 작용했기 때문이다. 지난해 윤종규 KB금융지주 회장은 "생명보험 쪽이 취약하다는 지적이 있어 보강할 것"이라고 언급한 바 있다. 안정적인 재무 상황과 다양한 판매채널을 보유한 ING생명을 염두에 둔 발언이라는 평가가 따랐다. 조용병 신한금융지주 회장 역시 보험사 M&A 의지를 밝힌 바 있다.

보험업계 관계자는 "25% 룰로 방카슈랑스 채널 확장에도 한계가 있고, 다른 영업 채널에서도 경쟁력이 떨어져 이를 극복할 수 있는 M&A에 시장의 관심이 커지고 있다"고 언급했다.

NH생명·KB생명·하나생명 초회보험료 '급감'

방카슈랑스 판매 비중 높아 타격 커

내실 키운다지만 경쟁력 부족...M&A 관심↑

방카슈랑스 판매 비중 높아 타격 커

내실 키운다지만 경쟁력 부족...M&A 관심↑

인베스트조선 유료서비스 2018년 01월 03일 16:56 게재