-

반도체 호황을 맞은 SK실트론이 밀린 숙제를 하나둘 풀어내고 있다. 과거 LG그룹 소속 당시 누적된 적자로 미뤄졌던 대규모 투자 계획을 발표하고 있다. 주력 제품인 웨이퍼의 공급이 수요를 따라가지 못하는 상황에서 실적도 고공행진을 보인다. 연내 기업공개(IPO)도 거론돼 자본시장의 기대감도 커지고 있다.

그룹 및 증권가의 기대와 별개로 신용평가사를 비롯한 크래딧 업계에선 담담하다. 여전히 과중한 재무 부담과 반도체 업황에 대한 불확실성이 반영됐다. SK실트론은 향후 대규모 투자를 위한 외부 자금 조달이 불가피한 상황이다. 이에 공격적 확장과 신용등급 개선 사이에서 줄타기를 이어갈 전망이다.

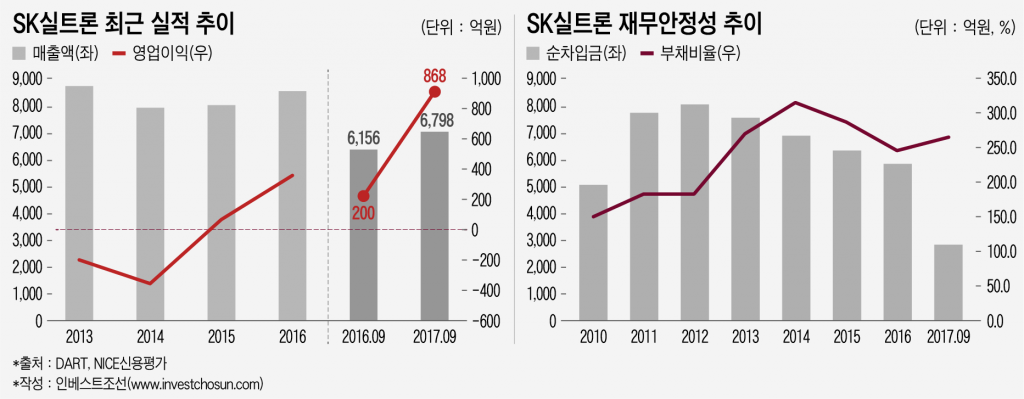

SK실트론은 지난해 12월 SK그룹 편입 이후 첫 대규모 투자를 발표했다. 총 4000억원 규모 투자 중 3098억원을 지난해 3분기 공시에 선수금으로 반영했다. 과거 LG그룹 소속 당시 연간 약 700억 내외였던 투자금보다 5배 이상 늘었다. SK실트론 제3공장은 메모리반도체 생산에 쓰이는 12인치(300mm) 웨이퍼를 생산하는데 이번 투자로 생산량의 약 10%가 증설될 것으로 보인다.

업계에선 주요고객사인 삼성전자의 웨이퍼 주문이 증설에 반영됐을 것으로 파악하고 있다. 현재 SK실트론의 매출 비중은 삼성전자(30%)와 SK하이닉스(20%초) 양 사의 합이 전체 비중의 절반을 넘는다. SK그룹은 일감몰아주기 규정에 따라 전략적인 속도 조절이 필요하다. SK실트론의 매출 중 SK하이닉스향(向) 비중이 30%를 넘으면 오너 등에게 세금이 부여될 수 있기 때문이다.

대규모 추가 투자도 거론된다. 업계 일각에선 3년간 1조2000억원에 달하는 투자 계획 승인이 거론됐지만 그룹 측은 공식 부인했다.

-

-

-

SK실트론은 점유율을 비롯해 존재감을 키울 기회를 맞았다. 웨이퍼시장은 일본 신에츠공업(27%)과 섬코(26%)를 포함한 5개사가 90% 가까운 점유율을 확보하고 있다. SK실트론의 점유율은 지난해 기준 약 9%로 5위권이다. 호황기를 맞아 경쟁사들도 다시 증설계획을 내놓고 있지만 과거 불황기에 누적된 적자로 인해 여력이 부족하다. 업계에선 증설량을 반영해도 공급량이 고객사들의 수요에도 못 미칠 것으로 파악하고 있다. 웨이퍼업체 중 유일하게 같은 그룹 내 SK하이닉스라는 수요처도 확보하고 있어 수요변화를 보다 빠르게 읽을 수 있다.

SK그룹에 정통한 관계자에 따르면 SK그룹은 SK실트론 인수 직후 2020년까지 시가총액을 6조4000억원 규모로 키운다는 성장 계획을 세운 것으로 전해진다. 인수 당시 약 1조1000억원 규모로 책정된 기업가치에 비해 6배 가까이 늘어난 수치다. 향후 국내에 12인치 웨이퍼를 생산하는 제 4공장 신설 계획 등도 포함된 것으로 알려졌다.

장밋빛 전망이 가득한 상황에서 이르면 연내 재개가 거론되는 IPO의 기대감도 어느 때보다 크다. SK그룹은 IB업계를 대상으로 SK실트론의 상장 및 기업가치 제고를 이끌 팀장급 인력을 수소문하고 있다. 연이은 실적 상승에 지분 71%를 보유한 지주사 SK㈜의 수혜도 언급되고 있다. 최남곤 유안타증권 애널리스트는 보고서를 통해 "SK실트론의 가치는 올해 약 2조2000억원으로 측정된다"고 언급했다.

자본시장 분위기와 별개로 신용평가사를 비롯한 크래딧 시장에선 다소 무덤덤한 분위기다. 대표적으로 회사의 신용등급은 지난 2015년 실적 악화로 ‘A-’까지 하락한 이후 SK그룹으로 편입된 현재까지 변함이 없다.

과중한 차입금을 해결해야 하는 점이 과제로 거론된다. SK실트론의 총차입금은 지난해 3분기 기준 5731억원으로 이 중 단기차입금은 3515억원에 달한다. 부채비율은 같은 기간 265%로 약 180% 수준을 유지하던 2012년에 비해 여전히 높다.

회사는 영업이익을 통해 창출한 현금을 꾸준히 차입금을 줄이는 데 사용하고 있다. 하지만 NICE신용평가는 "당분간 단기적으로 증설 투자 규모가 상각전영업이익(EBITDA)을 초과할 것"으로 내다봤다. 고객사의 선수금이 부채로 분류되는 점도 재무구조 개선엔 걸림돌이다. 보유 자산(3737억원) 중 대부분(2874억원)이 이미 담보로 제공돼 투자 확대를 위해선 외부 자금 조달이 필요한 상황이다.

한 크레딧 업계 관계자는 “호황으로 인한 실적 개선엔 공감하지만 신에츠, 섬코 등 글로벌 경쟁사들이 전부 증설에 뛰어든 점이 변수일 수 있다”며 “반도체 업황이 조금만 변화해도 소재사 실적은 급변하는 만큼 투자 성과 및 차입금 감축 상황 등을 더 지켜볼 계획”이라고 말했다.

-

[인베스트조선 유료서비스 2018년 01월 04일 17:14 게재]

SK, 대규모 투자 계획 발표…증설 투자에 박차

인수 이후 '2020년 기업가치 6.4조' 계획

증권시장 "기업가치 급등 예상" vs. 크래딧 "재무부담 줄여야"

인수 이후 '2020년 기업가치 6.4조' 계획

증권시장 "기업가치 급등 예상" vs. 크래딧 "재무부담 줄여야"