-

-

-

이랜드그룹이 발표한 이랜드월드 1조원 자본 유치가 당초 발표와 다른 방향으로 전개될 가능성이 생겼다. 연초에 우선주를 발행해 투자받은 자금 가운데 일부에 대해 이랜드의 콜옵션 행사 가능성이 거론되고 있어서다.

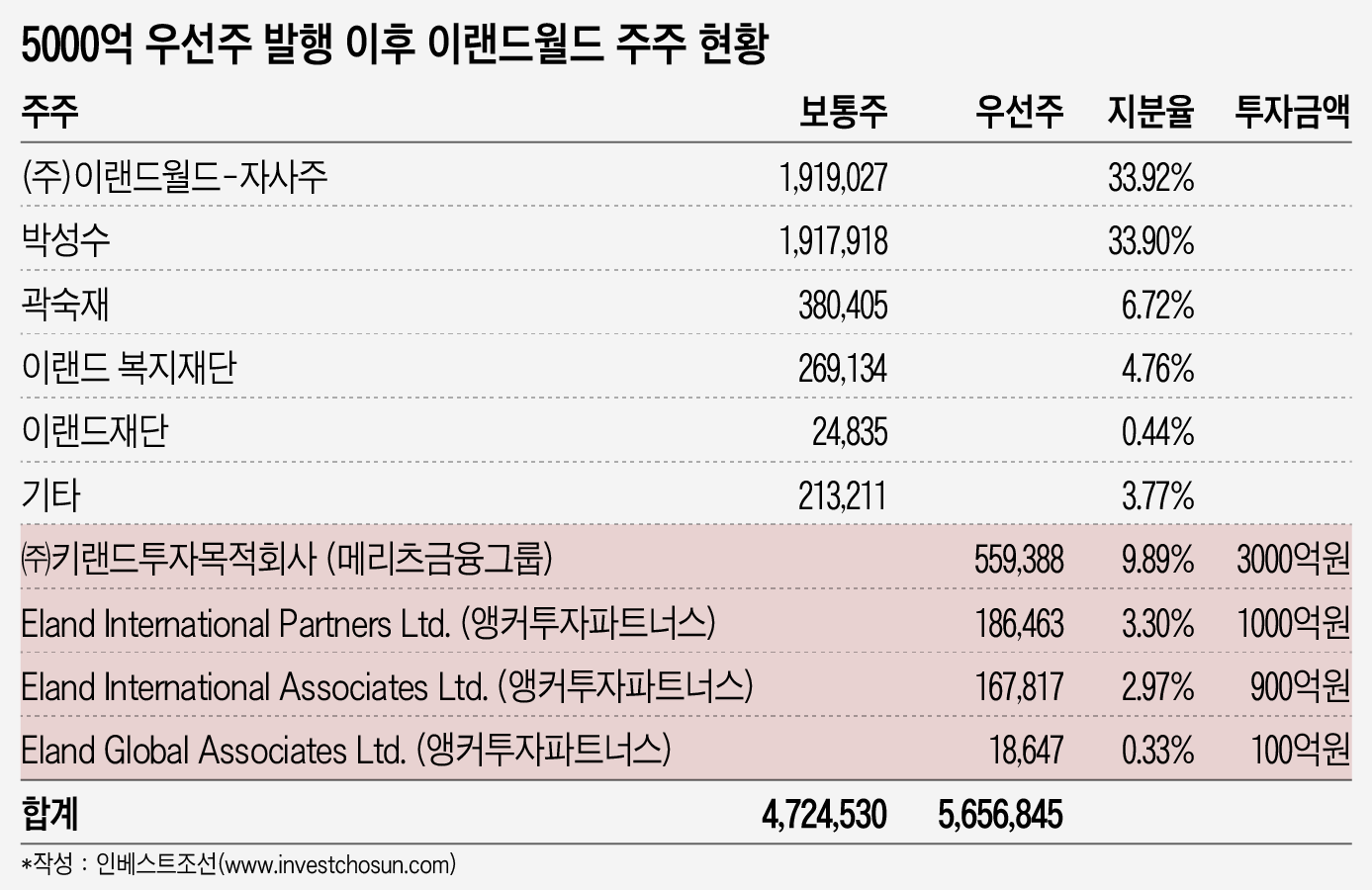

이랜드월드는 지난 1월 총 5000억원 규모의 우선주를 주당 53만6300원에 발행했다. 이랜드측은 이 주식이 3년 후 보통주 전환이 가능한 전환우선주(CPS)라고 밝혔다. 메리츠금융그룹이 3000억원(메리종금증권 1500억원ㆍ메리츠화재 900억원ㆍ메리츠캐피탈 600억원), 안상균 대표가 있는 사모펀드 운용사 앵커파트너스가 2000억원 규모로 이를 인수했다.

당초 앵커파트너스는 일찌감치 투자의사를 결정했으나 메리츠금융그룹과의 협상이 난항에 빠지면서 뒤늦게 투자가 확정됐다. 메리츠가 먼저 우선주를 인수하고 이후 앵커가 3개의 투자목적회사(SPC)를 통해 남은 우선주를 인수했다.

-

-

-

문제는 이 과정에서 맺은 투자조건이다.

우선 이랜드는 메리츠금융그룹 등에 약 10%대의 배당수익률을 제공한 것으로 알려진다. 회사 재무사정이 열악하고 투자자 모집이 어렵다보니 높은 수익을 제공해야 투자유치가 가능했기 때문으로 풀이된다.

뿐만 아니라 양사는 해당 우선주와 관련해 쌍방 간 풋옵션-콜옵션 계약을 체결한 것으로 알려진다. 기간은 발행후 6개월뒤, 즉 올해 7월부터 가능하다.

사실 이번 거래는 외부 투자자들로부터 이랜드월드가 먼저 자금을 유치해 재무구조를 개선하고 추후 이랜드리테일 IPO를 통해 확보되는 자금으로 우선주 투자자들에게 수익을 제공하는 방식으로 평가 받았다.

메리츠 입장에선 높은 수익률과 다양한 담보설정까지 진행했지만 이것만으로는 안심하기 어렵다고 판단, 풋옵션을 요구한 것으로 전해진다. 메리츠 측이 풋옵션 의사를 밝힐 경우 이랜드월드 최대주주이자 그룹 오너인 박성수 회장이 이 주식을 되사줘야 하는 것으로 알려진다. 동시에 박성수 회장이 보유한 이랜드월드 지분 190여만주 가운데 80만주가량도 담보로 제공됐다.

수차례 언급한 이랜드리테일 IPO가 제대로 단행되지 않은 점을 감안할 때 '안전장치'가 더 필요하다는 요구였던 셈이다.

이랜드는 이 조건을 수용하기 어렵다고 크게 반대했으나 자금 조달이 시급하다보니 협상끝에 이 같은 투자조건을 수용했다. 대신 이때 이랜드는 반대급부로 콜옵션을 받았다. 그리고 해당 콜옵션 시작기간이 '투자일 기점 6개월 뒤부터' 가능하다.

급한 상황에서 투자는 받았지만 수익률 조건 부담이 만만치 않다고 이랜드월드는 판단했다. 무엇보다 그룹 오너가 투자수익 보장의 주체로 나서야 한다는 점을 크게 부담스러워하고 있다는 후문이다. 박 회장이 사재를 출연하거나 그만한 책임을 져야 하는데 이를 꺼린다는 의미다. 그렇다고 회사(이랜드월드)가 대신 나서 풋옵션의 주체가 될 경우 배임이슈가 발생하게 된다.

이로 인해 업계 관계자들 사이에선 이랜드월드가 상반기에 콜옵션을 행사, 우선주를 갚아버릴 가능성이 제기되고 있다. 오는 7월 전후가 예상된다. 메리츠 내부에서는 장기간 검토 끝에 고배당을 받는 투자건을 성사시켰는데 그 기간이 6개월에 그치는 결과가 나온다.

실제로 풋옵션 또는 콜옵션이 단행될 경우 올초 이랜드가 발표한 투자유치는 사실상 6개월짜리 단기담보부대출과 다를 바 없는 상황이 된다. 또 콜옵션을 행사해 우선주를 되사는 과정에서 필요한 3000억원 이상을 다른 투자자들로부터 다시 조달해야 할 것으로 예상된다.

-

[인베스트조선 유료서비스 2018년 03월 08일 16:50 게재]

메리츠에 발행한 우선주 콜옵션 7월 행사 가능 거론

거래조건 불만족ㆍ박성수 회장 풋옵션 부담 꺼려

향후 추가 자금 조달에 변수로 작용 가능성

거래조건 불만족ㆍ박성수 회장 풋옵션 부담 꺼려

향후 추가 자금 조달에 변수로 작용 가능성