-

-

-

수도권 광역 급행철도(GTX)-A 노선의 우선 협상 대상자인 신한은행을 향한 관심이 뜨겁다. 사회간접자본(SOC) 조성 사업을 재무적투자자(FI)가 따낸 국내 첫 사례인데다가, 사업 특성상 구체적인 거래(Deal) 조건이 알려지지 않아서다. 금융권의 관심사는 '신한은행이 이 사업으로 얼마나 버느냐'다.

◇ '낮은 마진' 제시…주선 수수료·대출 이자·운영 수익

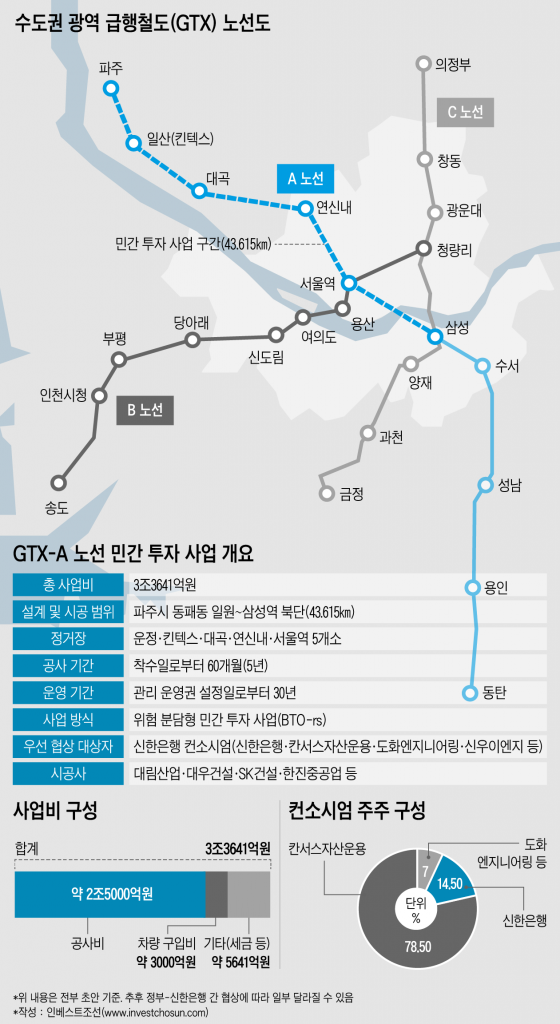

GTX-A 노선은 경기도 파주~동탄 83.1㎞(정거장 10개)를 연결한다. 신한은행은 이중 파주~삼성 43.6㎞ 구간을 담당한다. 이 구간의 총 사업비는 3조3641억원이다. 지난 3월말 마감한 서류 전형에는 금융 투자자(FI)인 신한은행과 건설 투자자(CI)인 현대건설 2곳이 각각 컨소시엄을 꾸려 참여했다. 우협 평가에서는 신한은행이 921.43점(1000점 만점)을 기록해 현대건설(865.87점)을 약 56점 차이로 이겼다.

점수 차가 벌어진 평가 요소는 '가격'이다. 신한은행은 320점 만점을, 현대건설은 267.34점을 받았다. '공사비' 항목에서 차이가 컸다. 건설사는 SOC 사업에 자본(Equity)을 투자하려면 지급 보증 등을 거쳐야 하고, 이에 따른 위험 비용을 공사비에 포함한다. 은행 대비 자금 조달 경쟁력이 떨어진다는 설명이다. 신한은행은 공사비로 현대건설보다 낮은 2조5000억원가량을 제시해 정부 부담금 규모를 줄였다는 전언이다.

초안에 따르면 공사 원가와 도급 시공 마진을 합한 공사비는 2조5000억원, 차량 구입비는 3000억원 수준이다. 나머지는 연구·조사비와 토지 보상비, 세금 등으로 사용한다. 정부가 총 사업비 중 6800억원을 보조금으로 지급하고, 나머지 2조6800억원가량은 신한은행이 조달한다. 위험 분담형 민간 투자 사업(BTO-rs)이므로 신한은행이 조달하는 금액 중 40%만큼은 손실 발생 시 정부가 보전하는 형태로 위험을 분담할 예정이다.

신한은행은 나머지 금액을 조달하는 대가로 준공 이후 30년 동안 GTX-A 노선의 운영권을 갖는다. 일반적으로 만기 5~10년짜리 민간 투자 SOC의 사업 수익률은 연 4~5% 수준이다. 철도는 이보다 더 낮지만, GTX-A 노선에는 철도 적자 요인 중 하나인 무료 승객(고령자 등)이 없어 관련 업계에서는 이와 비슷한 수익률을 기록할 것으로 내다본다.

다만 국내 은행은 은행법 상 타 회사의 의결권 있는 지분을 15%까지만 보유할 수 있다. 이에 따라 준공 이후 신한은행의 운영 법인 지분율은 14.5%다. 운영 수익의 일부만 가져가는 구조다. 나머지 주주의 지분율은 칸서스자산운용 78.5%, 도화엔지니어링 등 7%다. 칸서스자산운용에는 중·소형 보험사 10여 곳이 출자했다.

이 밖에 금융 주선 수수료와 대출 이자 수입도 있다.

컨소시엄 대표사인 신한은행은 금융 주선사를 선정할 권한을 갖는데, 자사가 이를 직접 맡아 신디케이트론(Syndicated Loan)을 조성하면 총액의 1~1.5%가량을 수수료로 수취할 수 있다. 신디케이트론의 만기가 통상 5년임을 감안하면, 리파이낸싱(Refinancing·차환)을 6번 거치는 동안 매번 수수료 수입이 발생한다. 대주단에 신한은행이 참여하면 대출 이자도 얻을 수 있다. SOC 사업의 대출 금리는 통상 4%대 초반이다.

◇ 국내 민자 SOC 사업 주도권 'CI서 FI로 넘어갈까' 주목

관련 업계에서는 이번 거래를 기점으로 민자 SOC 사업의 주도권이 FI로 넘어갈 지 주목하고 있다. GTX-A 노선 사례처럼 자금 조달 경쟁력이 비용 절감으로 이어져 정부의 선호도가 높다는 얘기다. 건설업계 내 금융의 중요성이 커지며 프로젝트 파이낸싱(PF) 시장에서 금융사들이 주요 참여자로 급부상한 것처럼, 민자 SOC 시장에서도 이와 비슷한 양상이 나타날 수 있다는 분석이다.

신한은행 역시 이번 수주를 일회성으로 여기지 않고 있다. 민자 SOC 사업은 수주 직후의 마진이 크지는 않지만, 일정 수익을 장기간 안정적으로 확보할 수 있는 '우량 자산'이라는 진단이다. GTX-A 노선을 시작으로 향후 사업 수주 기회를 계속 모색하겠다는 입장이다.

우선 은행권을 중심으로 민자 SOC 사업 수주에 적극 참여하는 양상이 나타날 조짐이다.

한 은행권 관계자는 "신한은행이 GTX-A 노선 사업을 수주한 뒤 경쟁 컨소시엄에 포함돼 있던 KB국민은행은 물론, KEB하나은행·우리은행 실무자들도 '우리는 왜 못 했느냐'며 윗선의 꾸지람을 들었다"며 "이번 사례를 연구한 뒤 다른 은행들도 인력 등 관련 준비를 보강, 민자 SOC 사업 수주에 나서지 않겠느냐"고 말했다.

-

[인베스트조선 유료서비스 2018년 05월 09일 11:05 게재]

업계 "연 4~5% 사업 수익률 예상돼"

1%대 주선 수수료·4%대 이자 수입도

수주 마진은 낮으나 우량한 안전 자산

SOC 주도권, CI서 FI로 넘어갈 가능성

"은행권, 스터디 후 SOC 수주 나설 것"

1%대 주선 수수료·4%대 이자 수입도

수주 마진은 낮으나 우량한 안전 자산

SOC 주도권, CI서 FI로 넘어갈 가능성

"은행권, 스터디 후 SOC 수주 나설 것"