-

-

-

롯데정보통신이 공모가를 산정하며 지난 1분기 실적을 4배수해 연환산하는 방식으로 공모가를 산정해 눈길을 끌고 있다. 분기별로 실적 편차가 심한 시스템통합(SI)업체인 만큼 실적이 좋은 특정 분기 수치만 활용한 게 아니냐는 지적이다.

발행사 측은 최근 2년 동안 1분기보다 4분기 실적이 더 좋았고, 올해 실적을 기업가치에 반영하기 위해 선택한 방법이라는 설명이다.

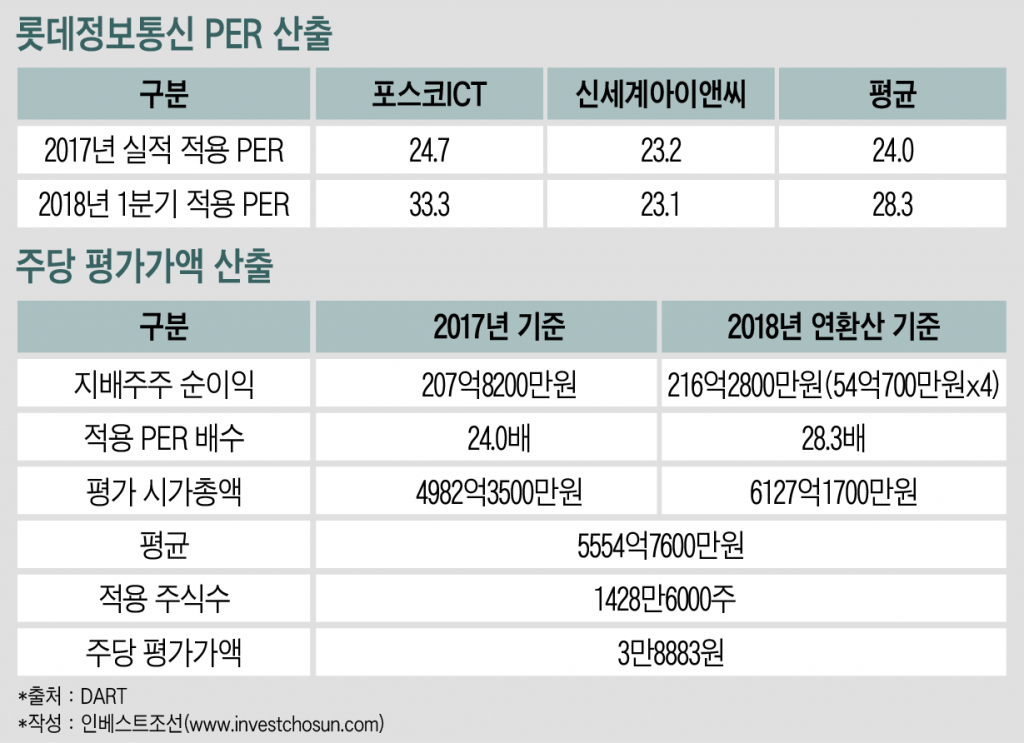

롯데정보통신이 지난 20일 제출한 증권신고서에 따르면 롯데정보통신의 주당 평가가액은 3만8880여원이다. 최대 27.4%의 할인율을 적용해 공모희망가 밴드를 2만8300~3만3800원으로 제시했다.

공모가 산정 과정에서 롯데정보통신은 대기업 계열 SI업체인 포스코ICT와 신세계아이앤씨를 유사기업으로 선정했다. 주가수익비율(PER) 배수를 활용해 공모가를 산정했다. 2017년 기준 PER 시가총액과 2018년 1분기 연환산 기준 PER 시가총액을 각각 구한 뒤, 이를 평균하는 방식이다.

이 과정에서 2017년 기준 시가총액과 2018년 연환산 기준 시가총액은 20% 가까이 가치 차이가 났다.

롯데정보통신의 2017년 실적 적용 PER과 2018년 연환산 실적 적용 PER 배수는 각각 24.0배, 28.3배다. 해당 PER 배수를 적용하면 롯데정보통신의 2017년 기준 평가 시가총액은 4982억여원이지만 2018년 연환산 기준 평가 시가총액은 6127억여원에 달한다. 이를 평균한 5554억여원이 '적정 시가총액'으로 산출됐다.

2018년 연환산 기준이 전체 공모가 수준을 끌어올린 셈이다.

그렇다면 1분기 실적을 4배수해 연환산한 것엔 문제가 없을까. 분할 전 롯데아이티테크(구 롯데정보통신)의 2012~2014년 사이 전체 당기순이익에서 1분기 당기순이익이 자지하는 비율은 연간 당기순이익의 44~170%에 달했다. 대부분의 이익을 1분기에 몰아서 낸 셈이다.

올해에도 비슷한 분기별 이익 추이를 보인다면, 1분기 실적을 연환산하는 방식은 연간 실적을 '뻥튀기'할 우려가 있다는 평가다.

한 분기의 실적을 연환산해 PER을 산출할 경우 연간 실적을 바탕으로 산출하는 것보다 불확실성이 커진다. 이 때문에 IPO업계에서는 보통 반기 실적을 연환산하거나 전년 2분기~올해 1분기의 네 분기 실적을 기준으로 공모가를 산정한다.

롯데정보통신과 대표주관사인 미래에셋대우는 최대한 합리적으로 공모가를 산정했다는 입장이다. 2016년과 2017년엔 분기별 실적이 공시되지 않았지만, 두 해 모두 4분기가 제일 실적이 좋았다는 것이다. 롯데정보통신은 증권신고서에 'SI업체는 4분기에 매출이 집중되는 경향이 있다'고 기재하기도 했다.

미래에셋대우 관계자는 "올해 실적을 기업가치에 반영하면서도 불확실성을 보완하기 위해 2017년 실적 적용 PER과 2018년 연환산 실적 적용 PER을 함께 사용했다"고 해명했다. 비슷한 시기 상장을 추진하고 있는 올릭스 역시 1분기 실적을 연환산해 공모가를 산정한 바 있다.

롯데정보통신은 오는 28일부터 국내외 기관투자가를 만나 공모가와 사업전망에 대해 설명할 예정이다. 공모가를 확정 지을 수요예측은 다음달 11~12일 이틀간으로 예정돼 있다.

-

[인베스트조선 유료서비스 2018년 06월 22일 16:45 게재]

PER 2개 적용해 주당 평가가액 산출

1분기 기준 연환산 실적 적용 시 불확실성↑

1분기 기준 연환산 실적 적용 시 불확실성↑