-

-

-

부실채권(NPL) 유동화 시장이 '바람 앞 등잔' 신세다. 부실채권(NPL) 유동화에 영향을 미칠만한 규제가 일부 적용되거나 논의 중이라 향후 정책 방향에 따라 유동화 딜에 차질이 빚어질 수 있어서다.

NPL 유동화는 채권을 기반으로 하기 때문에 정책에 따른 영향이 주식처럼 시시각각 가격에 반영되는 것은 아니다. 다만 정책 불확실성 확대로 NPL 유동화 시장 자체가 위축되는 분위기라 구조화금융을 담당하는 증권사 실무자들이 골머리를 앓고 있다.

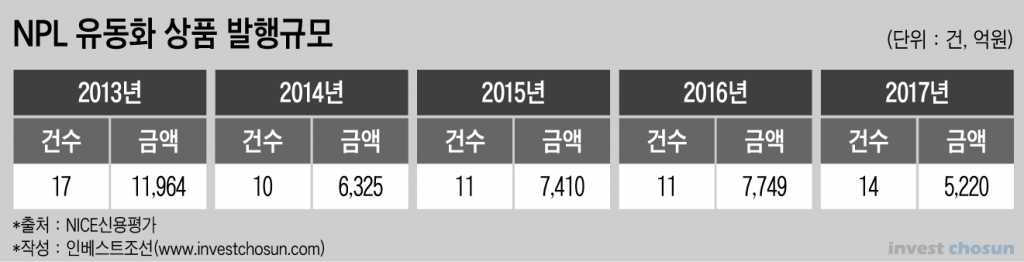

NICE신용평가에 따르면 NPL 유동화 발행규모는 2015년과 2016년 각각 7410억여원, 7750억여원 수준에서 2017년 5220억여원으로 전년 대비 32.6% 급감했다. '채무자 회생 및 파산에 관한 법률(채무자회생법)' 개정안에 따라 지난달 13일부터 개인회생 변제기간이 최장 5년에서 3년으로 단축되면서 일각에서는 NPL 유동화 발행규모가 더 축소될 것이란 전망이 나오는 상황이다.

현재는 부동산담보부 NPL이 NPL 유동화 시장에서 큰 파이를 차지하고 있지만 은행대출·카드론·카드대금 연체 등 개인회생 NPL도 알짜 자산 중 하나로 꼽힌다. 개인회생 NPL의 경우 건수가 많고 통상적으로 변제기간 동안 안정적인 현금흐름(Cash Flow)이 발생하기 때문에 구조화금융을 진행하는 입장에서는 '빚 잔치' 후 남는 게 없는 기업 NPL보다 개인 NPL가 오히려 선호 대상이었다.

하지만 개인회생 변제기간이 5년에서 3년으로 줄어들면 해당 NPL의 향후 현금흐름 규모도 2년치가 줄어드는 셈이라 투자 매력이 떨어질 수밖에 없다. 대출원금이 1000만원인 사람이 개인회생을 통해 400만원을 면제받는 조건으로 5년간 남은 600만원에 대해 매월 10만원씩 변제하기로 했다면, 개정안이 소급 적용돼 변제기간이 3년으로 단축될 경우 기대할 수 있는 현금흐름(변제금액)은 360만원으로 줄어든다. 채권 가치 자체가 낮아지게 되는 셈이다.

이처럼 현금흐름의 볼륨이 작아지면 해당 NPL의 밸류에이션이 낮게 책정될 뿐만 아니라 신용평가사로부터 부여받는 신용등급도 하향되고, 나아가 해당 유동화 상품 가격 자체가 떨어져 채권자이자 판매자인 증권사 입장에서는 겹악재다. 변제기간 단축으로 인해 채권 회수율이 저하되는 점도 떠안아야 할 몫이다.

한 증권사 관계자는 "개인회생 NPL 유동화로 증권사 IB들이 한동안 돈을 많이 벌었다"며 "경쟁이 치열해지면서 투자수익률이 낮아지는 데다 정책 리스크까지 더해지면서 시장 분위기가 반전됐고 최근 3년 사이에 많은 증권사들이 개인회생 NPL 유동화 작업에서 손을 뗐거나 떼야 하나 고민중인 상황"이라고 설명했다.

NPL 유동화 중 차지하는 비중이 가장 높은 '부동산담보부 NPL' 쪽도 정책 불확실성에 노출되기는 마찬가지다. 정부가 부동산 경매 처분 유예기간을 늘리거나 채권자의 담보 처분을 제한하는 방안을 논의 중이지만 뚜렷한 지침은 없어, 아파트나 주택 등의 담보를 경매에 넘겨 자금을 회수해야 하는 채권자(금융사)들이 갈피를 못 잡는 실정이다.

특히 부동산 경매 시장은 정부의 정책 시그널이 즉각적으로 반영되는 곳이다 보니 이미 자금 회수에 대한 우려가 나타나고 있어 향후 부동산담보부 NPL 발행에도 타격이 불가피할 전망이다.

한 운용사 관계자는 "부동산 규제로 지방 부동산 값이 떨어지면서 이미 부동산담보부 NPL의 가치가 하락하고 있는 데다, 경매 처분 유예기간 연장과 채권자의 담보 처분 권한까지 당국에서 손보겠다고 나서면 큰 손실이 예상된다"며 "NPL 유동화증권이 주식 시장에 흘러 들어가 있는 상황이기 때문에 NPL을 유동화하고 판매하는 증권사뿐만 아니라 해당 상품 투자자들에게 피해가 번질 것"이라고 지적했다.

-

[인베스트조선 유료서비스 2018년 07월 18일 13:22 게재]

개인회생 변제기간 3년으로 단축… NPL 기대 캐시플로우↓

부동산담보부 NPL 시장도 부동산 정책에 '갈팡질팡'

부동산담보부 NPL 시장도 부동산 정책에 '갈팡질팡'