-

-

-

저비용항공사(LCC) 티웨이항공의 기업공개(IPO) 수요예측이 흥행에 실패했다. '높은 공모희망가'와 '후발 주자의 성장 한계'가 실패의 원인이라는 분석이 나온다.

최근 미·중 무역분쟁 우려에 따른 증시 조정과 고유가 등으로 항공주가 매크로 영향을 받고 있는 것은 사실이지만, 이런 외부 요인보다는 내부적으로 증시 상황을 제대로 판단하지 못한 것이 더 큰 원인이 됐다는 지적이다.

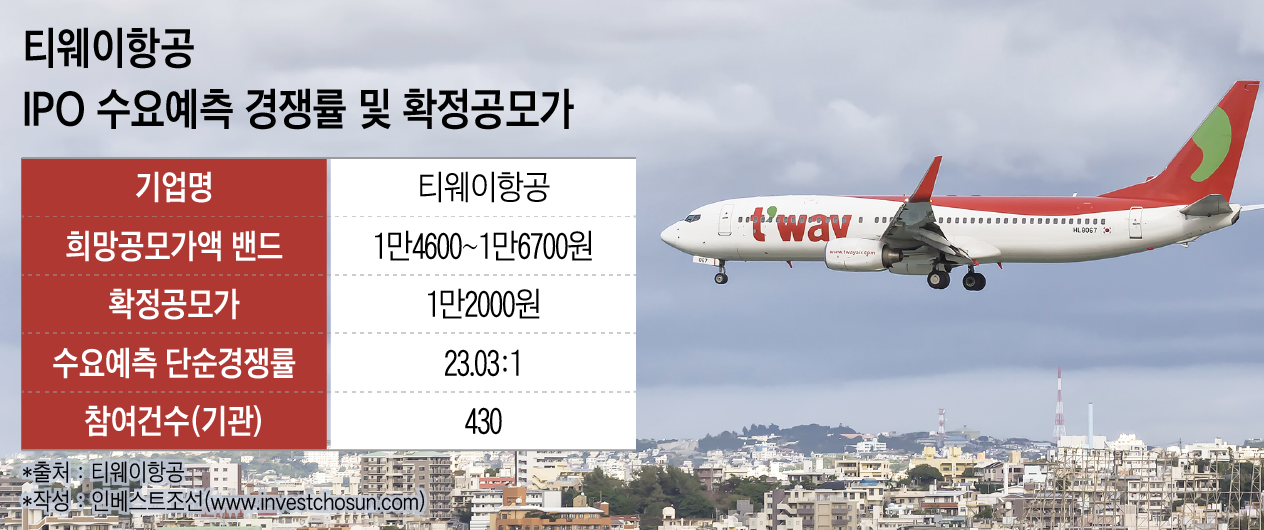

티웨이항공은 20일 IPO 공모가를 주당 1만2000원으로 확정했다. 공모 절차를 밟으며 제시한 공모희망가 밴드 1만4600~1만6700원에 미치지 못하는 수준이다. 지난 17~18일 진행한 수요예측에는 총 430곳의 기관투자자들이 참여했으나 23.03 대 1의 부진한 경쟁률을 기록했다.

앞서 티웨이항공은 하반기 첫 IPO 유망주로 꼽히며 시장의 주목을 받았다. 이런 주목이 역효과를 냈다. 공모희망가를 산정하며 예상보다 높은 주가수익비율(PER)을 적용하면서 기관의 눈 밖에 나기 시작했다.

비교기업 평균 PER 산출 과정에서 티웨이항공은 진에어를 제외하고, 상대적으로 PER이 높은 여행사를 더 많이 포함했다. 이는 고평가 논란으로 이어졌다. 국내 LCC 선도업체인 제주항공의 PER이 12.56배인데 티웨이항공에 PER 16.61배를 적용해 공모희망가 밴드를 산출하는 것은 '비싸다'는 게 기관들의 평가였다.

금융투자업계 관계자는 "증권신고서를 작성하고 제출할 무렵 항공주가 부진한 상황이라 밸류에이션 방식을 고민하다 나온 결론일 것"이라며 "하지만 여객운송수입이 대부분인 티웨이항공의 밸류에이션 산출에 여행사를 더 많이 포함시킨 건 기관투자가들이 무지하지 않은 이상 결국 읽힐 수 밖에 없는 수였다"고 지적했다.

일각에서는 LCC 성장 지속성에 대한 의구심도 이번 티웨이항공 IPO의 발목을 잡는 요인으로 지목했다. 과거에는 LCC 신규 진입장벽을 높여 공급에 대한 우려를 완화했으나, 최근에는 항공산업 활성화를 위해 LCC 시장 진입장벽을 낮춰야 한다는 논의가 이뤄지고 있어서다. 이 때문에 선도업체 대비 특별한 이점이 없는 티웨이항공을 포함해 다수의 후발 LCC에 대한 시장의 우려가 확산되는 상황이다.

한 증권사 연구원은 "글로벌 동종업계(Peer)의 평균 PER이 14배 수준인 점을 고려하면 선도업체인 제주항공부터가 밸류에이션을 제대로 못 받는 상황에서 후발 주자인 티웨이항공이 특별하게 차별화된 게 없는 이상 시장의 주목을 받긴 어렵다"며 "후발 LCC에 대한 성장 우려가 시장에 깔리면서 비싼 값을 주고 티웨이항공 주식을 사느니 현재 PER 10~11배 수준인 제주항공을 매수하는 게 오히려 이득이라고 판단하는 분위기"라고 설명했다.

티웨이항공의 코스피 상장 예정일은 다음달 1일이며 상장 대표주관사는 신한금융투자와 대신증권이 맡았다.

-

[인베스트조선 유료서비스 2018년 07월 23일 16:44 게재]

증시 조정에 '고유가·고환율' 겹악재

수요예측 실질적 패인은 '내부 판단력 부족'

수요예측 실질적 패인은 '내부 판단력 부족'