-

아모레퍼시픽의 프랜차이즈 아리따움이 헬스앤드뷰티(H&B)스토어 진출을 두고 투자업계의 시선이 엇갈린다. 날로 경쟁이 치열해지는 H&B스토어 시장을 감안하면 성공을 결코 장담할 수 없고 경쟁력 확보도 어렵다는 의견, 소비자 패턴 변화로 인해 어쩔 수 없는 선택이라는 의견이 양립한다.

아모레퍼시픽의 상황은 좋지 않다. 주가는 최근 세달 동안 21% 하락했다. LG생활건강에 화장품주 1위 자리도 3년만에 내줬다. 작년 사드 사태로 인한 기저효과로 올 2분기 영업이익이 작년 동기 대비 64.3% 증가할 것으로 전망되지만 예상치를 밑도는 규모다. 유통채널인 아리따움과 로드샵 매출감소는 심각하다. 아리따움은 2016년 품질 이슈가 터진 이래 지금껏 역성장을 하고 있다.

최근 아리따움이 자사 브랜드 위주 판매에서 벗어나 타사 제품 판매를 시작한 것은 사실상 H&B스토어 시장 진출을 염두에 둔 조치라는 해석이다. 서경배 아모레퍼시픽 회장은 올해 6, 7월에 열린 정기조회에서 소비 트렌드 변화에 따라 대대적인 체질 개선이 불가피하다며 밀레니얼 세대를 반복해서 화두로 제시한 바 있다. 밀레니얼 세대는 브랜드 충성심이 없고 선택권이 넓은 것을 선호해 원브랜드보다 멀티브랜드를 애용하는 소비 패턴을 갖고 있다.

-

-

-

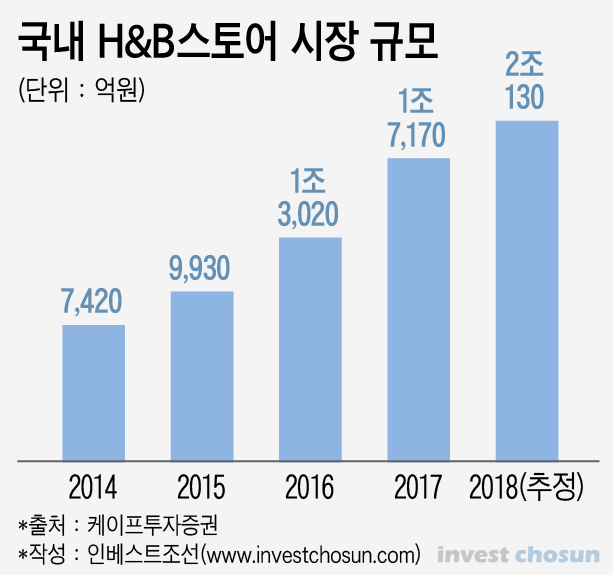

증권업계는 H&B스토어 진출을 환영하고 있는 분위기다. H&B스토어의 시장규모는 2010년 2000억원 수준에서 매년 30% 가까이 성장하며 올해 2조원을 돌파했다. 또한 H&B스토어 역사가 우리나라보다 긴 일본을 봐도 H&B스토어는 편의점 다음 수준으로 성장해 아직 국내 시장의 성장가능성이 남아있다는 설명이다.

한 증권사 관계자는 “아리따움이 이미 깔려있는 채널을 활용하면 H&B스토어로 전환이 어렵지 않고 오랜 기간 실적이 지속적으로 나빠진 아리따움에 있어서 어쩔 수 없는 선택”이라며 “오히려 의사결정이 늦은 편”이라고 전했다.

-

-

-

부정적으로 평가하는 시선도 있다. 이미 H&B스토어 시장은 기존 업체들의 경쟁이 치열하고 외국계 H&B스토어도 새롭게 진출을 시도하고 있기 때문이다.

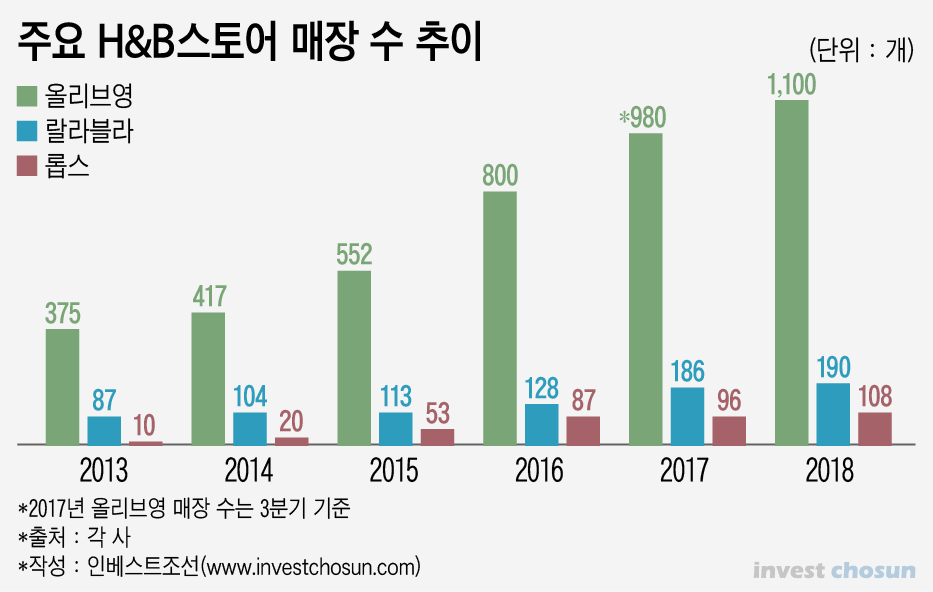

김한이 KTB투자증권 연구원은 최근 리포트에서 "올 1분기 올리브영부문 매출은 3745억원(전분기 대비 17.3% 상승)인데 전분기 회계기준변경 효과를 감안하면 약 6% 감소했다"며 "분기당 약 200억원 발생하던 기타매출을 매출원가에서 차감하는 방식으로 변경하면서 전년도 4개분기 금액이 2017년 4분기에 한번에 반영돼 표면적인 매출이 감소한 것으로 추정된다"고 밝혔다. 이어 "이를 감안해도 점포당매출은 기존 4억원 내외에서 2017년 4분기 3억7000만원, 2018년 1분기 3억4000만원으로 하락세"라고 덧붙였다.

업계 2위 사업자 랄라블라도 고전을 면치 못하고 GS리테일 전체에 타격을 주고 있는 상황이다. 랄라블라의 영업적자는 전년동기 86억원에서 139억원으로 늘어났다.

아모레퍼시픽은 유통사가 아닌 화장품제조사라는 점이 약점으로 꼽힌다. 회사 내부에서는 타사 제품을 진열하게 되면 오히려 자사 브랜드 매출을 감소시킬 수 있다는 우려가 돌고 있다.

경쟁사들은 유통업 전문사들이다. 올리브영의 CJ원포인트, 랄라블라의 GS포인트, 롭스의 L포인트에 비해서 아모레퍼시픽의 마일리지는 쓸 곳도 한정적이고 소비자들의 충성도가 낮다. 이미 전국의 물류망을 확보하고 있는 유통사와 달리 아모레퍼시픽은 물류 경험이 적어 헬스나 식품 쪽 확장에는 경쟁력도 열위에 있다는 지적이다. 신평사 관계자는 “기존 아리따움이 갖고 있는 코스메틱 경쟁력과 예상되는 약점 부분을 모두 고려해 모니터링 중”이라고 밝혔다.

이에 대해 아모레퍼시픽 관계자는 “다양한 브랜드와 미팅 중이지만 기존 올리브영이나 롭스만큼의 확장 여부는 아직 확실히 결정 내린 상태가 아니다”며 “기존의 아리따움 특성을 버리지 않을 수 있는 여러 가능성을 열어두고 있는 상태”라고 전했다.

-

[인베스트조선 유료서비스 2018년 07월 20일 10:00 게재]

"아리따움 매출 감소로 H&B 진출 불가피"

"이미 경쟁 치열하고 제조사라는 약점" 의견 갈려

"이미 경쟁 치열하고 제조사라는 약점" 의견 갈려