-

-

-

반도체 슈퍼 사이클을 둔 ‘고점 논란’이 다시 한번 불붙었다.

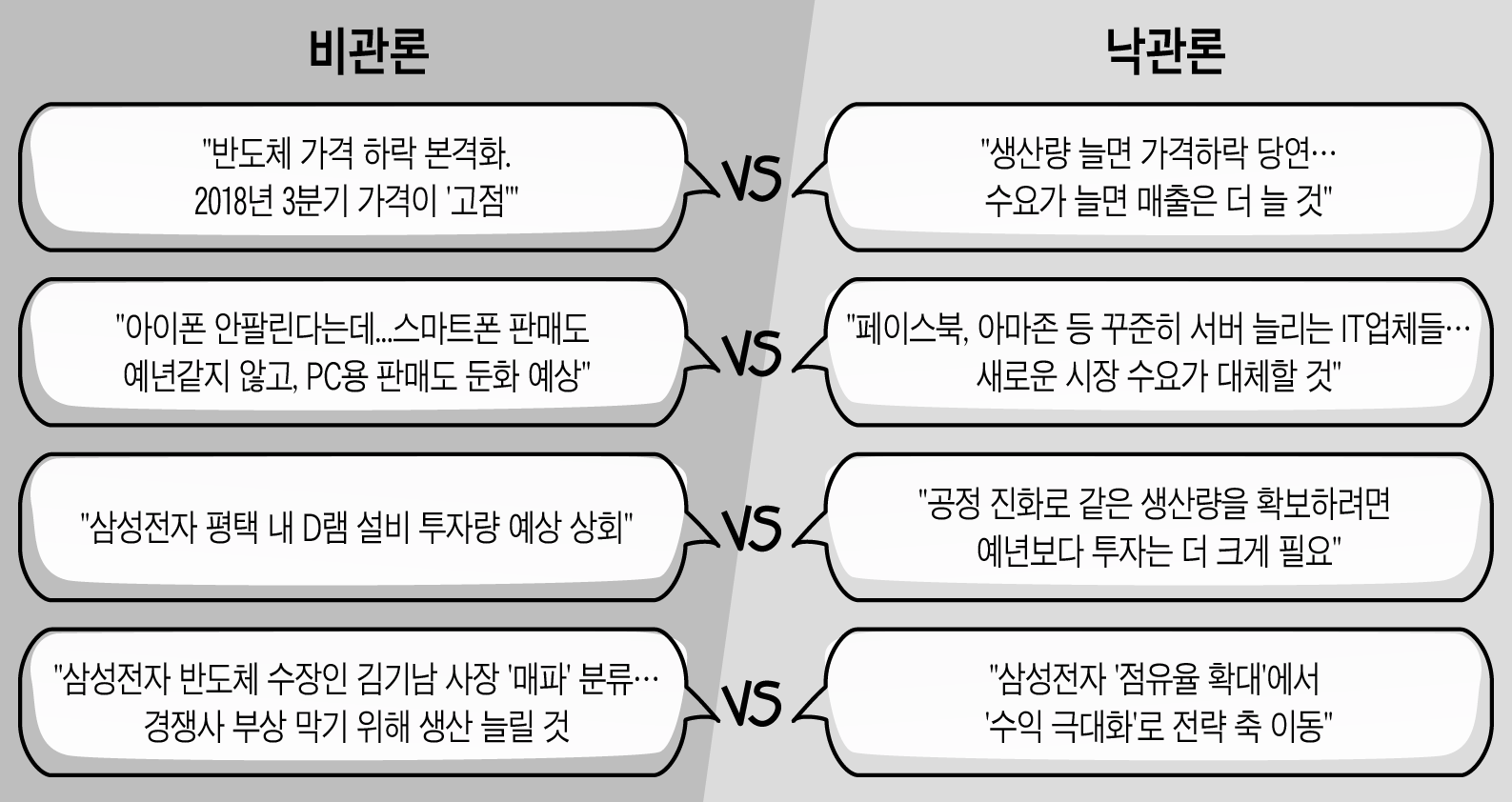

포문을 연 건 ‘비관론’이었다. 지난 23일 메리츠종금증권이 리포트를 통해 SK하이닉스의 투자 의견을 ‘중립’으로 조정하며 적정주가를 11만8000원에서 8만9000원으로 하향조정했다. 당일 7% 가까이 하락했던 SK하이닉스의 주가는 이후 각 증권사들의 반박 의견이 나오며 등락을 거듭하고 있다.

업계 관계자들은 이번 논쟁의 관전 포인트를 크게 두 가지로 내다보고 있다.

◇삼성전자의 전략적 변화 '가시화' vs. 단순한 블러핑?

우선 비관적인 전망을 내비친 전문가들은 반도체 사이클 변화의 핵심으로 ‘하반기 이후 삼성전자의 점유율(M/S) 확대 중심의 전략적 변화’를 꼽았다.

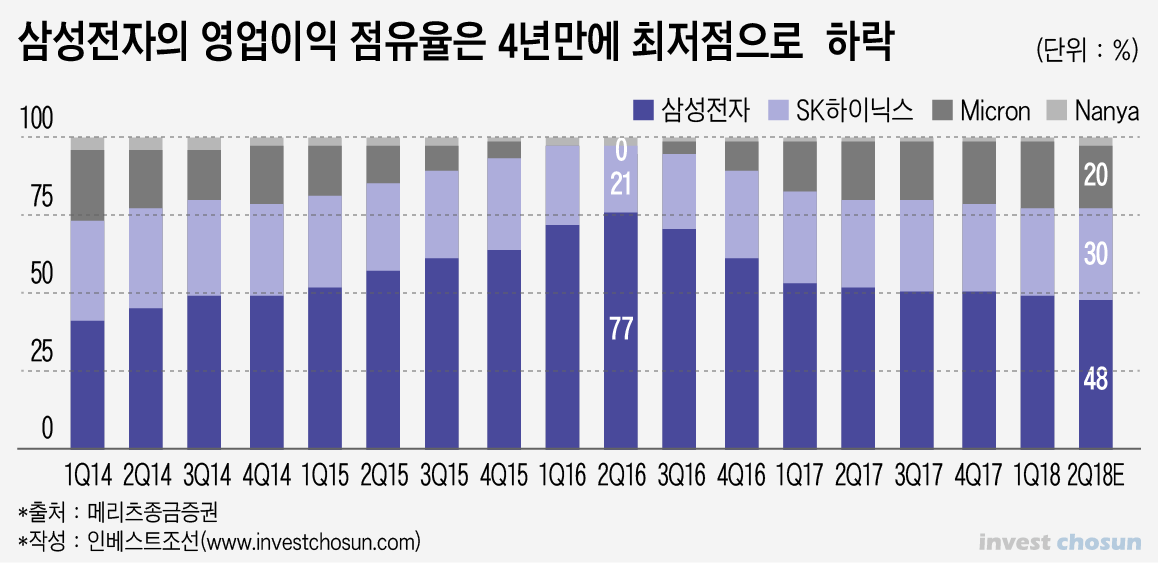

메리츠종금증권은 ▲삼성전자의 D램 이익점유율이 4년만에 50% 이하로 떨어진 점 ▲경쟁사의 설비 가동 시점이 앞당겨 지고 있는 점 ▲삼성전자의 평택 공장 물량이 9월 이후 본격적으로 생산될 점을 근거로 내년 상반기 이후 D램 수급 상황이 악화할 것으로 전망했다.

가장 핵심은 삼성전자의 '딜레마'다. 그간 유지해온 수익성 집중 전략으로 영업이익은 꾸준히 증가하고 있다. 현재 전략을 고수할 경우 이익 증가를 좀 더 누릴 수 있지만, 사이클을 둔 주도권이 점차 신규 설비(Fab) 가동을 공격적으로 늘려가는 SK하이닉스·마이크론 등 경쟁사로 이전될 수 있다. 그동안 선제적으로 업황 변화에 대응해 온 삼성전자만의 지위가 위협받을 수 있다는 우려다.

-

-

-

낙관적인 전망을 펴는 전문가들은 삼성전자의 전략 변화에 동의하지 않는다. 유례없는 수익을 거두는 상황에서 이를 포기할 뚜렷한 근거가 없다는 설명이다. 한 반도체 업계 관계자는 이를 의도적인 ‘블러핑’으로 해석하기도 했다. 삼성이 언제든 D램 증설에 뛰어들 수 있다는 의도를 공개적으로 밝히며 경쟁사들의 증설에 심리적으로 제동을 걸면서, 오히려 공정 미세화 및 P램 등 차세대 메모리 등 전환 투자에 속도를 내 기술 격차를 벌릴 것이란 시각이다.

삼성전자의 D램 분야 설비 증설 및 투자 확대 모두 가시적인 움직임이 없는 점도 반박 요소다. 삼성증권은 삼성전자의 D램 장비투자가 오히려 올해 9조원에서 내년 4조원으로 크게 줄 것으로 내다봤다. 내년도 평택공장 신규 증설 물량을 절반 수준으로 줄이면서, 공정 개선을 위한 연구 시설로 활용할 것으로 내다보기도 했다.

김경민 대신증권 연구원은 삼성전자의 상황을 ‘황금 알을 낳는 거위’로 비유하기도 했다. 스마트폰사업(IM) 등 다른 사업의 수익성이 둔화하는 상황에서 유례없는 이익을 거두는 거위(D램)의 배를 미리 가르는 전략을 택할 이유가 없다는 분석이다.

◇가격 하락에는 동의하지만…경착륙 vs 연착륙 엇갈리는 전망

비관론과 낙관론 모두 올해 3분기 D램 가격이 고점을 보인 후 점차 하락하는 점에 대해선 동의하고 있다. 다만 내년 상반기에 다시 반등을 보이며 회복할지, 장기간 업체들의 수익성 악화로 이어질지에 대해선 상반된 의견을 내놓고 있다.

각 증권사의 '주가' 전망이 급격히 갈리는 배경도 올해보단 내년도 전망에서 갈린다. 메리츠증권 외에도 JP모건은 지난달 말 올해 SK하이닉스의 영업이익이 20조5030억원을 기록해 호황을 보인 후 내년 11조6600억원으로 절반 가까이 하락할 것으로 내다봤다.

한 외국계 증권사 애널리스트는 “반도체 산업은 역사상 한 번도 단기 ‘소프트 랜딩(연착륙)’에 성공한 사례가 없었다"며 "D램 하향 사이클이 시작될 땐 매 번 12개월 이상 가격이 최대 60%까지 떨어지는 '하드 랜딩(경착륙)'을 보였다”고 설명했다.

중국의 견제도 여전히 우려 요소다. 다른 외국계 반도체 애널리스트는 "올해 국내 D램업체들의 영업이익율이 70%에 육박할 정도로 유례없는 호황이지만, 고객사인 중국 스마트폰 업체들의 영업이익률은 0~2% 수준"이라며 "중국의 압박이 본격화하는 상황에서 내년도 이후 가격을 회복하는 데 제한이 있을 것"으로 우려했다.

기존 반도체 업체들이 겪었던 하향 사이클과 현재 상황은 다른 상황이라는 반박도 나온다. ▲과거처럼 선두 업체의 공격적인 증설 움직임이 없는 점 ▲견고한 서버향(向) 수요·트리플 카메라용 CIS 등 이전엔 볼 수 없었던 수요처들이 속속들이 등장해 '전략적 전환' 선택지가 커졌다 점이 주요 근거다.

반도체 업계 관계자는 "당장 내년 이익 수준이 절반 가까이 하락하려면 지금부터 뚜렷한 조짐이 보여야 한다"며 "공급자들이 대규모 자금을 투입해 설비가 늘거나 신규 진입자가 등장하던지 아니면 주요 수요처가 무너지기 시작해야 하는데 양 측면 모두 이상이 없는 상황"이라고 전망했다.

-

[인베스트조선 유료서비스 2018년 07월 25일 07:00 게재]

'50%' 무너진 삼성전자의 점유율 확대 움직임?

오히려 D램 투자 줄이고 있다는 반론도

'내년 하이닉스 이익 절반으로 무너질 것' vs '뚜렷한 근거 없다' 논쟁 치열

오히려 D램 투자 줄이고 있다는 반론도

'내년 하이닉스 이익 절반으로 무너질 것' vs '뚜렷한 근거 없다' 논쟁 치열