-

한화케미칼 주력 상품의 글로벌 가격이 폭락했다. 부진했던 1분기에 이어 2분기 실적도 우려의 목소리가 커지고 있다. 실적 상승을 이끌 수 있는 돌파구를 찾기 어려운 상황이라는 평가다.

이 같은 상황은 주가에도 반영됐다. 한화케미칼은 최근 3개월 최고점 대비 39% 떨어져 주당 2만원대 초반을 기록 중이다. 한화케미칼 지분가치 하락은 ㈜한화 주가에도 부담이 되고 있다. 국내 주요 증권사들은 한화케미칼의 2분기 영업이익이 지난해 같은 시기 대비 약 20% 하락할 것으로 예상하며 주가 전망치를 줄줄이 하향 조정했다.

한화케미칼의 실적 부진은 가성소다의 가격하락이 원인으로 지목된다. 가성소다는 한화케미칼의 주력사업이자 이익 기여도가 가장 큰 상품이다. 한화케미칼의 기초원료사업의 4대 핵심 제품 중에서 폴리에틸렌(PE), 톨루엔디이소시아네이트(TDI), 폴리염화비닐(PVC) 업황 둔화는 예견된 부분이고 이익기여도가 가장 큰 가성소다가 문제라는 해석이다.

-

-

-

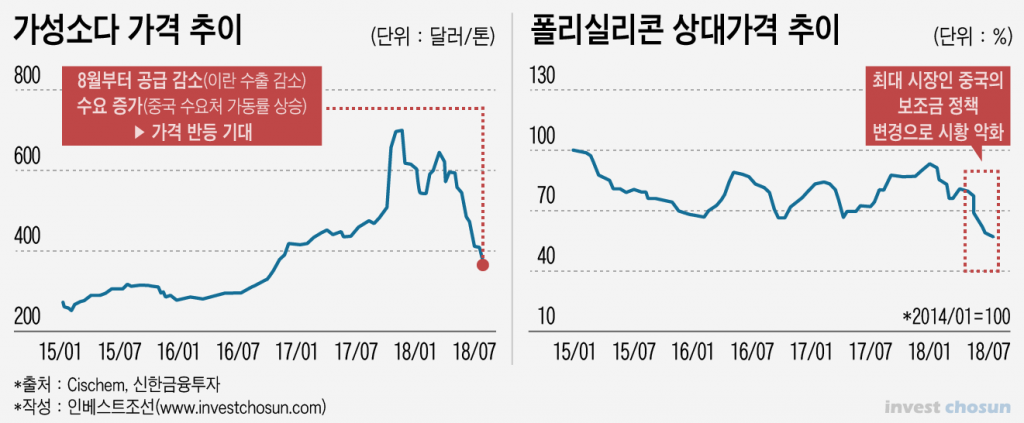

가성소다는 올해 3월부터 가격이 급락했다. 작년 하반기 톤당 700달러를 웃돌던 가성소다 가격은 지난달 30일 기준 360달러 선에서 거래되고 있다. 가성소다 가격하락은 중국정부가 환경규제를 강화하면서 수요가 부진했고 이란이 미국으로부터 무역제재를 받기 전 국내 시장가보다 낮은 가격에 공급을 크게 늘린 것이 겹친 결과다. 다만 한화케미칼은 가성소다 가격하락을 불러온 요인들이 정리돼 8월부터 다시 가격이 반등할 것으로 예상하고 있다.

태양광 산업의 핵심소재인 폴리실리콘 가격이 원가 이하로 떨어진 것은 또 다른 부담이다. 올 6월 전세계 태양광 수요 절반 이상을 차지하는 중국이 태양광에 대한 보조금을 삭감하기로 결정한 것이 배경이다. 이에 따라 하반기 태양광 시장은 사상 처음으로 역성장할 가능성이 점쳐지고 있다. 폴리실리콘을 생산하는 한화케미칼은 타격을 입을 것이란 전망이다. 한화케미칼 매출의 31.2%은 태양광 사업에서 나온다.

태양광 사업은 공급과잉으로 인해 내년에도 전망이 어두울 것으로 예상된다. 이응주 신한금융투자 연구원은 내년 전망에 대해 “작년 태양광 업황이 개선되면서 글로벌 태양광 업체들이 생산능력 확대에 나섰다”며 “글로벌 수요는 다시 회복될 것으로 보이나 공급 과잉은 더욱 심화된다”고 분석했다.

한 신용평가사 관계자는 “태양광 사업은 단기적인 어려움이 있겠으나 장기적으로 봤을 때 한화그룹이 지원을 아끼지 않을 것이고 지금의 위기로 구조조정이 이뤄지면 규모의 경제를 누리는 한화케미칼에게 유리한 상황이 찾아올 것”으로 내다보면서도 “태양광은 변동성이 워낙 큰 사업인지라 당장이라도 상황은 달라질 수 있다”고 전했다.

-

[인베스트조선 유료서비스 2018년 08월 07일 10:55 게재]

이익 기여도 큰 가성소다 가격하락으로 실적 부진 예상

중국의 보조금 삭감으로 하반기 태양광 역성장 가능성

중국의 보조금 삭감으로 하반기 태양광 역성장 가능성