-

-

-

올 하반기 이후 신용카드사가 금융시장 태풍의 중심에 설 가능성이 커졌다. 특히 기업계 전업카드사 3사의 '운명'이 향후 1년 이내에 결정될 거라는 분석이 제기되고 있다.

수익성이 한계에 달한 상황에서 평판 리스크를 짊어져 가며 계속 카드사를 보유해야 할 필요성이 줄어들고 있는 까닭이다. 금융권과 증권가에서는 기업계 전업카드사 매물을 염두에 두고 이미 움직이기 시작했다. 포트폴리오 강화에 나서고 있는 KB금융그룹과 우리은행이 핵심 원매자로 꼽힌다.

국내 2위 사업자이자 유일한 상장사인 삼성카드는 지난 2분기 어닝쇼크에 가까운 실적을 내놨다. 당기순이익 828억원으로 전년 대비 18%, 전 분기 대비 26% 수익이 줄었다. 주가는 지난 2016년 이후 최저가 수준으로 떨어졌다.

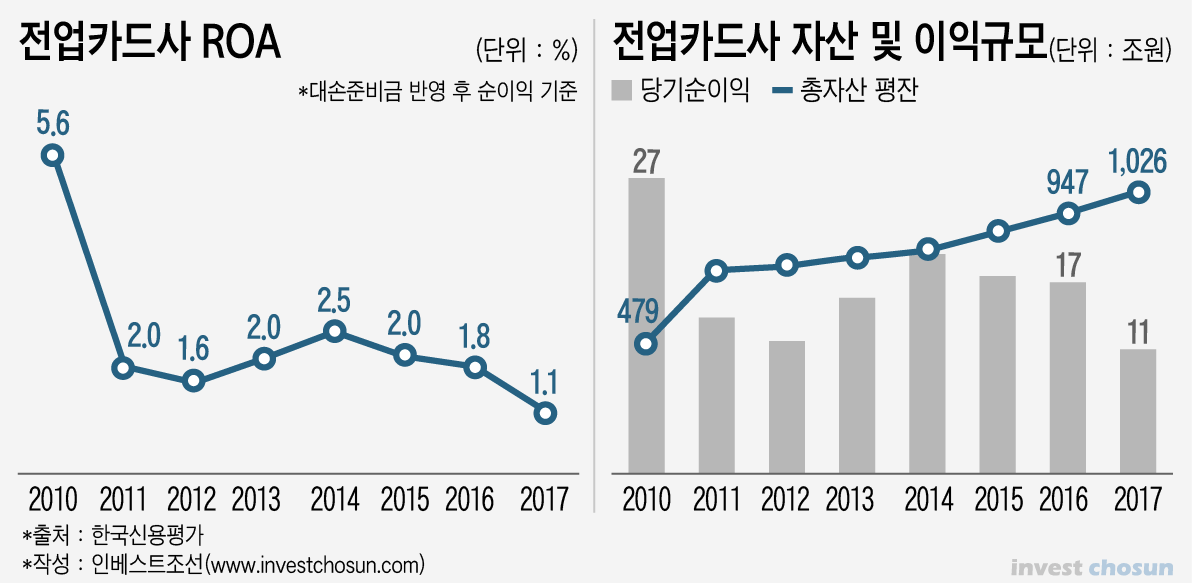

이는 삼성카드만의 상황은 아니다. 지난 2010년 이후 카드사 수익성은 큰 폭으로 하락했다. 특히 2015년 이후 하락 폭이 컸다. 이 기간 전업카드사들의 이익 규모는 18조원에서 11조원으로, ROA는 2.0%에서 1.1%로 반 토막 났다.

-

-

-

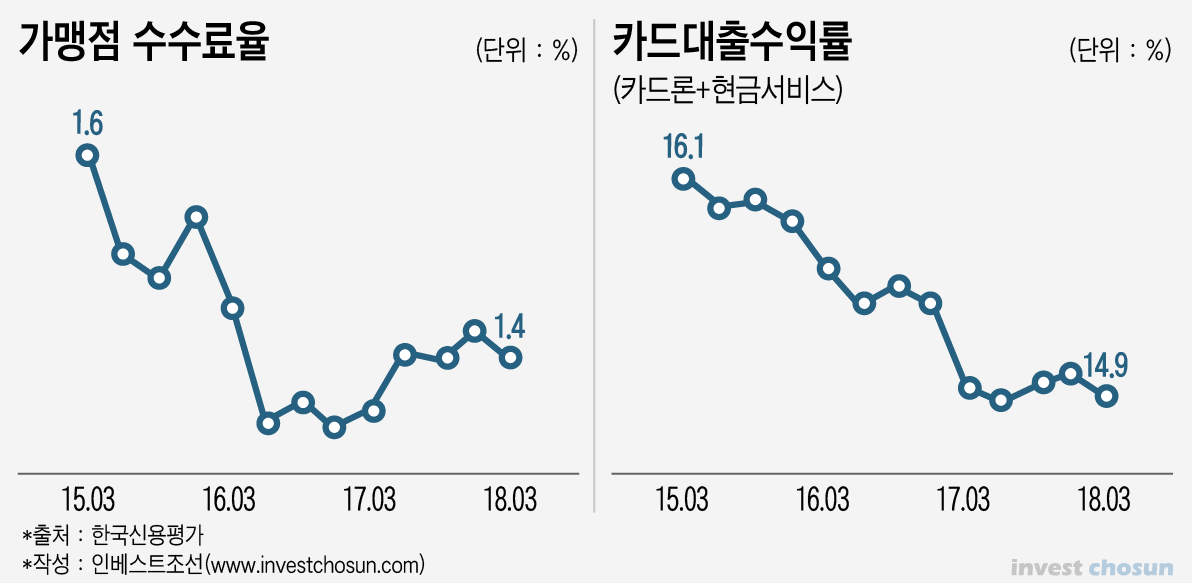

카드업을 일종의 '적폐'로 규정한 정부의 강력한 규제 강화 정책 때문이다. 지속적인 카드 수수료 인하로 인해 가맹점 수수료율이 뚝 떨어졌고, 카드 대출 이익 규모도 급감했다.

엎친 데 덮친 격으로 기준금리가 인상되고 시장금리가 오르며 조달 비용이 늘어났다. 실제 삼성카드의 경우 2분기 평균 조달 비용률이 2.51%로 지난해 2분기 대비 9bp(0.09%포인트) 상승했다. 2010년 이후 정부의 꾸준한 규제 강화에도 카드사들이 일정 부분 수익을 방어할 수 있었던 건 저금리로 인해 저렴하게 자금 조달이 가능했던 까닭이다. 저금리 시대가 끝나며 이 같은 이점이 사라졌다.

여기에 평판 리스크가 더해졌다. 현 정부는 자영업 관련 정책을 추진하며 공공연하게 '대기업'과 '카드사'의 영업행태를 '약탈적'이라며 비판하고 있다. 서울시가 '서울페이'를 도입하고, 정부가 0%대 카드 수수료 정책을 밀어붙이는 것도 이와 비슷한 맥락이다.

한 카드사 관계자는 "지난해 사상 최고치를 기록한 자영업 폐업률(87.9%)의 원인을 카드업계로 돌리는 것 같다"며 "정부의 규제 정책이 네거티브(법에 금지만 나열하고 이외는 허용)로 바뀌었지만, 신사업 추진이 지지부진한 건 눈치를 봐야 하기 때문"이라고 말했다.

주로 대기업 계열인 기업계 전업카드사들은 정부의 '반 대기업 정서'까지 감안해야 하는 실정이다. 그룹 포트폴리오 관점에서 접근할 수 있는 은행계 카드사와는 달리, '금산분리' 비판에서 자유롭지도 못하다.

-

-

-

이 때문에 최근 금융가에서는 롯데그룹이 롯데카드를 외부에 매각할 수도 있다는 전망이 흘러나오고 있다. 롯데카드는 롯데지주가 지분 94%를 보유하고 있다. 공정거래법상 금산분리 규정 때문에 내년 10월까지 지분을 처분해야 한다.

롯데카드는 롯데의 유통부문과 긴밀히 연결돼있다. 이 때문에 롯데그룹도 지주 전환 초기 '일단 계속 보유하고 있겠다'는 의지를 피력하기도 했다. 그러나 이후 일부 금융그룹이 인수 의사를 타진한 정황 등이 포착되며 외부 매각설이 불거진 것이다.

삼성그룹도 비핵심사업인 카드와 증권을 정리할 수 있다는 가능성이 끊임없이 제기되고 있다. 현대차그룹도 그룹 지배구조 개편 과정에서 현대카드를 어떻게든 정리하지 않겠느냐는 전망이 나온다. 사업 연계성을 고려하면 현대캐피탈만 보유하고 있어도 충분한 까닭이다.

한 금융권 고위 관계자는 "삼성과 현대차가 보유 카드사 지분 매각 의사를 몇몇 잠재 인수자에게 넌지시 비췄다는 소문이 무성하다"며 "해당 대기업들도 카드사 보유에 대해 상당한 회의감을 가지고 있는 것으로 알고 있다"고 말했다.

이들이 정말 매물로 나온다면 카드업계의 지형이 완전히 변하게 된다. 2017년 구매실적 기준 시장점유율은 삼성카드 13.4%, 현대카드 10.1%, 롯데카드 7.4%였다. 3곳의 점유율을 합하면 국내 신용카드 구매 시장의 3분의 1에 달한다.

KB금융그룹과 우리은행이 잠재적 인수자 중 첫 손에 꼽힌다. KB금융그룹은 ING생명보험이 신한금융그룹의 품에 안길 가능성이 큰 상황에서, 리딩뱅크 수성을 위해 다른 방안이 필요하다.

최근 KB금융은 그룹 차원의 인수합병(M&A) 로드맵 정비를 마쳤는데, 카드업 확장 방안도 포함된 것으로 전해졌다. 구매실적 기준 시장 2위인 KB국민카드는 셋 중 어느 곳을 인수하더라도 신한카드를 제치고 업계 1위가 된다.

우리은행은 지주사 전환 이후 사업 다각화에 매진할 전망이다. 비은행부문 확장이 불가피한 상황에서 카드업 확장은 나쁘지 않은 선택지라는 평가다. 삼성카드만 해도 주가순자산비율(PBR)이 0.5배 수준에 머무는 것을 고려하면 가격 부담도 크지 않다는 지적이다.

신용평가업계에서도 이들 기업계 전업카드사의 향방을 관심있게 지켜보고 있다. 사업 수익성은 악화하고 조달비용은 커지고 있는 상황에서 큰 변화가 없다면 신용등급에 악영향이 불가피한 까닭이다.

한 신용평가사 관계자는 "기업계 카드사들은 결국 은행지주계 금융그룹으로 매각될 가능성이 있다고 본다"며 "중장기적으로는 금융지주 내에서도 카드사가 다시 은행에 통합될 가능성도 열어놓고 있다"고 말했다.

-

[인베스트조선 유료서비스 2018년 08월 17일 11:55 게재]

수익성 악화·조달비용 증가·평판 리스크 '3중고'

대기업들 카드사 보유 '회의감'…매물 나오면 지형변화

KB금융·우리銀 잠재 인수자 '첫 손'…은행-카드 통합 가능성도

대기업들 카드사 보유 '회의감'…매물 나오면 지형변화

KB금융·우리銀 잠재 인수자 '첫 손'…은행-카드 통합 가능성도