-

김동관‧동선·동원 한화그룹 대주주 일가 3형제의 ‘한화큐셀코리아’ 투자가 3년여만에 회수를 눈앞에 두게 됐다. 승계에 필요한 자금이 확보됐다는 평가도 나온다.

반면 인수대금 전액을 부담하게 될 한화케미칼 주주들은 ‘패닉’에 빠졌다.

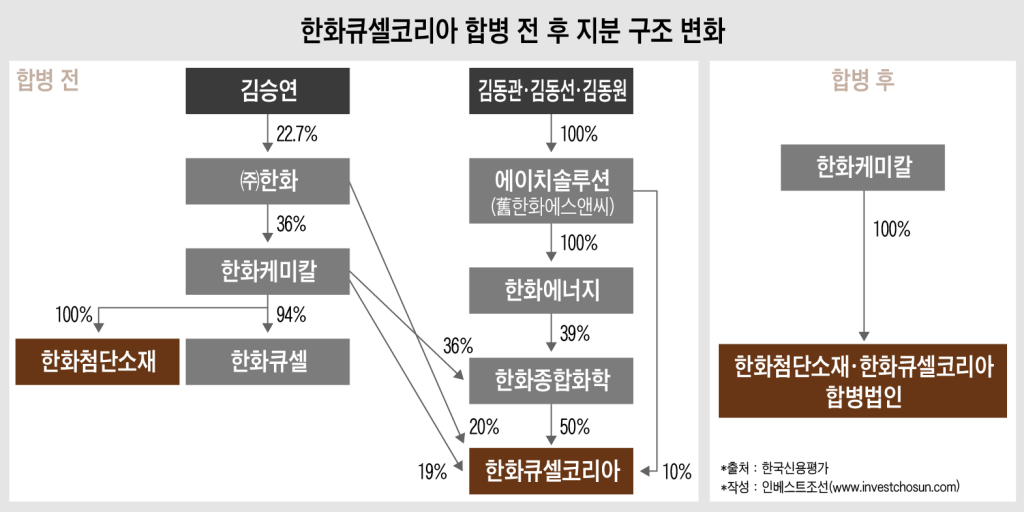

한화케미칼은 11일 100% 자회사 한화첨단소재를 통해 한화큐셀코리아를 흡수 합병하기로 했다. 합병비율은 1대 0.5796339다. 한화첨단소재는 한화큐셀코리아의 기존 주주인 한화종합화학(50.15%), ㈜한화(20.44%), 에이치솔루션(9.97%)에 합병 대가로 교부금을 지급한다. 각각의 금액은 2736억원, 1115억원, 544억원이다.

◆한화케미칼 주주들은 '멘붕'…내부현금 4000억원을 태양광 사업에 투입

총4395억원에 달하는 이 교부 금액은 한화첨단소재 모회사인 한화케미칼이 모두 유상증자 형태로 떠맡게 된다.

상장사인 한화케미칼의 투자자 입장에선 회사내부의 자금을 태양광 투자에 사용한다는 '통보'받은 셈이다. 이에 한화케미칼의 주가도 발표 직후 5% 가까이 하락했다. 한화케미칼은 발표 당일 오후 3시 회사 담당 애널리스트를 비공개로 소집해 투자자설명회(IR)를 진행하기도 했다.

대신 초창기부터 한화큐셀코리아 지분을 보유해온 한화 오너가 3형제는 이번 합병으로 투자 회수에 성공했다. 합병교부금 544억원을 받는 '에이치솔루션'은 김동관 전무 3형제가 지분 100%를 보유한 일종의 특수목적법인(SPC)이다.

시장에선 이번에 유입되는 자금으로 추후 승계재원으로 쓸 것으로 내다보고 있다. 이번 거래로 대주주 일가 개인회사의 계열사 지분 보유에 대해 부정적 시각을 드러냈던 공정거래위원회의 칼날에서도 벗어날 여지가 생겼다.

한화그룹은 이번 거래를 "지배구조 단순화 목적"으로 설명했다. 실제 각각 사업 영역이 다른 4개 주주로 나뉘어 있던 한화큐셀코리아의 지배구조는 한화케미칼 단일 주주(100% 보유)로 단순화된다.

-

-

-

◆한화큐셀코리아 지원 재부각…치킨게임 앞두고 오너는 '현금화'

그룹내에 태양광 관련 회사로 '한화큐셀코리아'와 '한화큐셀'이 있지만 이들은 이름만 유사할 뿐, 지배구조가 전혀 다른 회사다.

이번에 합병되는 '한화큐셀코리아'는 오너가 삼형제가 지분을 보유하고, 다른 한화계열사들이 지분을 분산해 가진 회사다. 반면 '한화큐셀'은 '한화케미칼 (94%)→Hanhwa Q Cells (100%)→ 한화큐셀' 로 이어지는 별도 회사다. 한화그룹이 2010년 인수한 중국 솔라펀파워홀딩스, 그리고 2012년 인수한 독일의 큐셀을 합병해 'Hanhwa Q Cells'이 탄생했다. 나스닥(NASDAQ)상장사였지만 상장폐지를 진행, 한화케미칼이 지분 94%를 보유하고 있다. 이 Hanhwa Q Cells' 아래에 별도의 100% 한국 자회사 '한화큐셀'이 있다.

그룹의 태양광 사업 육성은 두 갈래 지배구조를 넘나들며 이뤄졌다.

한화그룹은 한화큐셀 계열의 리소스를 지속적으로 오너일가가 지분을 보유한 한화큐셀코리아에 넘겨왔다. 이 작업은 2016년부터 본격화됐다. 한화큐셀이 보유하던 충북 음성 모듈 공장을 물적 분할, 이를 한화큐셀코리아에 매각한 사례가 대표적이다.

충북 음성 모듈 공장은 증설에만 850억원이 들었다. 당시 투자가 완료됐고 미국 넥스트에라(NextEra)와 조단위 모듈 공급계약까지 앞둬 '돈 벌일'만 남은 공장이었다. 이를 한화큐셀코리아에 670억원에 넘겼다. 이에 대한 반발로 미국 Hanhwa Q Cells 해외 투자자들의 엄청난 반발이 나왔다. 국내에서 한화케미칼을 담당했던 일부 애널리스트는 "기업 분석을 포기하겠다"라고 선언 했다.

한화큐셀코리아의 수익은 계속 수직상승했다. 2015년 매출 1877억원, 영업이익 8억원에 그쳤던 회사는 1년만에 매출은 7654억원, 영업이익은 1007억원을 기록했다. 태양광 업황이 주춤했던 지난해에도 매출 1조1532억원, 영업이익 1626억원을 거뒀다. 이같은 기업가치 상승 덕분에 이번 합병 과정엣 높은 가치를 평가받을 수 있었다는 평가다.

이후에도 한화케미칼과 미국 Hanhwa Q Cells 이 지급보증과 대여금 형태로 한화큐셀코리아에 지원을 이어왔다. 알짜 자산을 내준 데 이어 육성 자금까지 지원해준 셈이다. 기반을 다진 직후 한화큐셀코리아는 태양광 업계에선 '기적'으로 꼽힐 정도로 투자조건이 한화에 유리했던 미국 넥스트에라(NextEra) 공급 계약의 수혜를 고스란히 누렸다.

이 과정을 거친후 지금 합병이 진행되는 점을 두고 의문의 목소리도 나온다.

최근 들어 태양광 업황은 공급과잉으로 인한 부진에서 벗어나지 못하고 있다. 태양광 업계에선 셀·모듈 가격이 최소 2년여간 단기 반등은 어려울 것으로 내다보고 있다. 한화그룹도 최근 나스닥 상장사 Hanhwa Q Cells의 상장폐지를 결정하며 본격적인 치킨게임에 대비하는 모습이었다. 불투명한 업황에도 그룹은 태양광에 조단위 투자 계획을 밝히며 시장에 강행 의지를 밝혔다.

하지만 정작 오너 일가는 '현금화'에 나선 셈이다.

태양광 업계 관계자는 "태양광 호황 당시 한화큐셀코리아 실적이 급상승해 오너일가 회사가 수혜를 봤지만 반대로 불황이 올 경우 직접 입을 타격도 만만치 않을 것이라 내다봤다"며 "절묘한 시기에 오너일가는 발을 뺀 데다 합병비율에서도 수혜를 본 것 같다"고 설명했다.

-

[인베스트조선 유료서비스 2018년 09월 11일 19:00 게재]

한화케미칼 내부현금 수천억원 태양광 투입 불가피

한화큐셀·한화큐셀코리아 상이한 지배구조 다시 논란

한화큐셀코리아 사세 확장 과정…합병비율도 영향

한화큐셀·한화큐셀코리아 상이한 지배구조 다시 논란

한화큐셀코리아 사세 확장 과정…합병비율도 영향