-

산업용가스 분야 3위권 업체 린데코리아가 매물로 나오며 시장의 관심이 쏠리고 있다. 대성산업가스로 불붙은 산업용가스 분야 M&A 열기가 올해까지 이어지는 모양새다.

하지만 실사가 시작되면서 체감 온도는 다소 다른 분위기가 감지된다. 잠재 후보들 사이에선 산업 내 사업 안정성엔 공감하면서도 성장성 측면에선 대성산업가스와 전혀 다른 회사라는 판단이 확산되고 있다. 결국 '큰 손'인 SK그룹의 판단 여부에 따라 거래의 흥행 여부도 확정될 전망이지만 현재로선 공격적인 M&A에 나설 가능성은 적다는 의견이 대다수다.

29일 IB업계에 따르면 린데코리아 자산 매각 주관사 도이치증권은 인수를 희망한 후보들에 데이터룸(VDR)을 열어 예비 실사 자료를 제공하고 있다. 이달 31일께 예비입찰을 시작해 본격적인 절차에 나설 계획이다.

현재 TPG·칼라일·베인캐피탈·KKR 등 블라인드 펀드를 보유한 글로벌 펀드가 비밀유지약정(NDA)을 체결하고 인수 검토에 나섰다. 지난해 대성산업가스를 품은 MBK파트너스도 참여한 것으로 알려졌다. 전략적투자자(SI) 중에는 SK㈜가 참여했다.

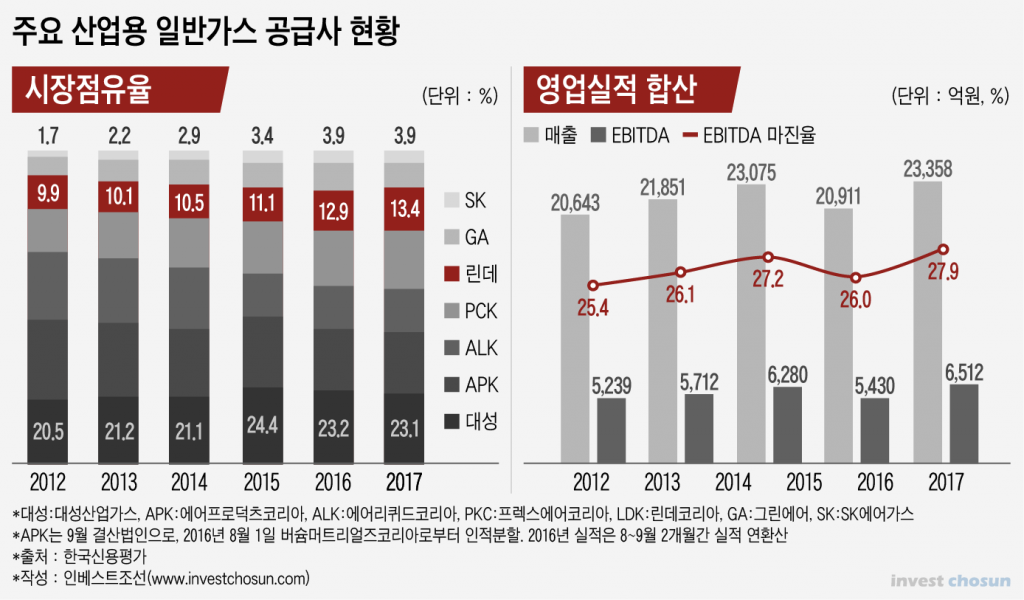

매각 대상은 린데코리아의 포항·기흥·대산 공장 등 주요 설비 대부분이다. 매각 측이 배포한 투자설명서(IM)에 따르면 해당 자산들을 통한 상각전영업이익(EBITDA)은 약 900억원 수준으로 제시됐다. MBK파트너스의 대성산업가스 인수 당시 약 13배 가까운 EBITDA배수(EV/EBITDA)가 적용된 점을 고려하면 매각측에선 최대 1조원에 육박한 매각 금액을 기대하는 분위기다.

-

-

-

◇후보들 고민, "안정성은 좋은데…대성산업가스만큼 성장성은 없네"

본격적인 입찰이 이뤄지진 않았지만 대형 PEF와 SK가 참여를 검토하며 외견상으론 경쟁이 치열한 모양새다. 하지만 인수 후보 일각에선 대성산업가스 인수전과는 판도가 다르게 흘러갈 것이란 전망도 나온다.

산업용가스 사업은 특성상 고객사들과 장기계약을 체결한 이후 파이프라인 혹은 설비를 수요처에 설치해 가스를 공급하는 형태(토니지)로 영업이 이뤄진다. 초기엔 설비투자 부담이 있지만 고객사 입장에서도 한 번 설치한 설비를 변경하기 어려운 만큼 장기간 안정적 수익을 얻을 수 있다. 이미 린데코리아도 한화토탈 등이 위치한 대산 석유·화학 단지와 삼성전자의 기흥공장 등 우량 고객을 확보해 현금흐름을 창출하고 있다.

다만 향후 성장성 측면에선 대성산업가스 M&A 사례와 다소 차이가 있다.

대성산업가스는 매물로 나오기 이전까지 LG디스플레이, 삼성전자 등 주요 고객사들의 대규모 투자 계획에 맞춰 설비 투자(Capex)를 늘렸다. 이로 인해 재무 부담이 커진데다 당시 한진해운 사태 등 구조조정 국면의 유탄으로 회사채 차환까지 막히며 결국 매각까지 이어졌다. 투자 회수기를 온전히 누리지 못하다보니 매물 출회 당시 대성산업가스의 설비 가동률은 60% 수준에 그쳤다. 인수자 입장에선 기존 투자가 정상화만 되더라도 성장(Up-side)을 그대로 누릴 수 있는 구조였다.

반면 린데코리아의 자산은 대부분 설비 투자가 일찌감치 끝나 90% 이상 가동이 이뤄지고 있다. 성장성을 확보하기 위해선 인수자가 타 업체들과의 경쟁을 뚫고 새 수요처를 발굴해내야 한다. 또 장기간 대규모 투자도 이뤄져야 한다. 전방 산업 경기에 민감한 산업 특성상 신규 수요처가 기대만큼 늘어날 지도 미지수다. 실제 인수 관계자들 사이에서도 회사의 매출 성장 전망치를 연 2~3% 수준으로 내다보고 있다.

◇1년 전 '택도 없는 가격' 써냈던 SK…이번엔 다를까?

‘큰 손’인 SK의 행보도 마지막 변수다.

SK그룹은 SK머티리얼스의 자회사 SK에어가스를 통해 린데코리아와 완전히 동일한 사업을 꾸려가고 있다. 해당 자산을 인수해올 경우 특별한 비용 없이도 시너지를 고스란히 누릴 수 있다. 삼성·LG·한화 등 린데코리아가 보유한 우수한 고객망을 바탕으로 '내부거래 비중'을 분산해 향후 공정위의 칼날에서도 벗어날 수 있다.

고민은 단연 '가격'. SK㈜는 지난해 초 대성산업가스 인수 예비입찰에도 참여했지만 숏리스트 선정 과정에서 탈락하기도 했다. 당시 관계자들 사이에선 "SK가 정말 택도 없는 가격을 써냈다"는 말이 회자됐다. MBK파트너스가 당시 EBITDA 대비 13배에 가까운 금액을 베팅한 반면 SK측이 제시한 EBITDA 배수는 한 자릿 수 후반 수준에 그쳤다는 이야기도 나온다.

SK그룹이 SK에어가스를 통한 자체 육성에도 순항을 보이는만큼 인수 의지가 그다지 크지 않을 것이란 의견도 있다. SK에어가스는 2007년 설립돼 경쟁사 대비 출발이 늦었지만 계열향(向) 매출을 바탕으로 빠르게 사업을 확장해나가고 있다. 이전까진 주로 중공업·석유·화학 분야에 수요처가 편중돼 왔지만 지난 2016년 이후 SK하이닉스의 이천·청주 공장 등 반도체 분야로도 진출했다.

매출도 빠르게 성장하고 있다. 린데코리아의 매출 성장이 연 2~3% 수준에 그치는 반면 SK에어가스는 10%를 넘는 성장을 보이고 있다. 이를 고려할 경우 인수 주체로 나설 SK㈜가 무리한 가격을 제시할만큼 욕심을 낼 가능성은 낮다는 판단도 나온다.

이번 M&A에 정통한 관계자는 "SK가 린데코리아와 똑같은 사업을 자회사를 통해 하고 있다보니 시너지도 확실하고, 삼성 등 신규 고객에 대한 필요성도 분명히 인식하고 있다"면서 "다만 그룹 내부에서 여전히 MBK파트너스가 제시한 대성산업가스 가격에 대해 "이해할 수 없다"는 분위기가 우세한 상황에서 1년만에 큰 금액을 베팅하기 어려울 것"이라고 내다봤다.

-

[인베스트조선 유료서비스 2018년 10월 30일 07:00 게재]

지난해 대성산업가스 '딜 피버(Deal fever)' 원하는 매각자

후보들 "성장성 측면에서 두 회사 전혀 달라"

SK도 참전…"큰 금액 제시하긴 어려울 것"

후보들 "성장성 측면에서 두 회사 전혀 달라"

SK도 참전…"큰 금액 제시하긴 어려울 것"