-

국내 사모펀드 운용사 KCGI(Korea Corporate Governance Improvement)의 한진칼 2대 주주 등극이 시장에서 연일 화제다. 한진칼 지분 9%를 취득한 KCGI가 적대적 인수합병(M&A)에 나설 것이라는 전망들이 쏟아지자 KCGI는 “경영권 장악 의도는 없다”며 해명하기도 했다.

그럼에도 시장에선 KCGI가 한진칼 주요주주로서 이사 선임, 배당 및 투자 확대 등을 위한 목소리를 얼마나 낼 것인지 관심이 높다. 얼마전 미국계 행동주의 펀드 엘리엇매니지먼트가 또다시 현대자동차그룹을 압박했지만 큰 반향을 불러일으키지 못한 것과 비교된다.

시장 참여자들은 현대차와 한진칼에 대한 온도 차이가 업황 전망과 경쟁력 개선 가능성에서 빚어진다고 평가한다.

-

-

-

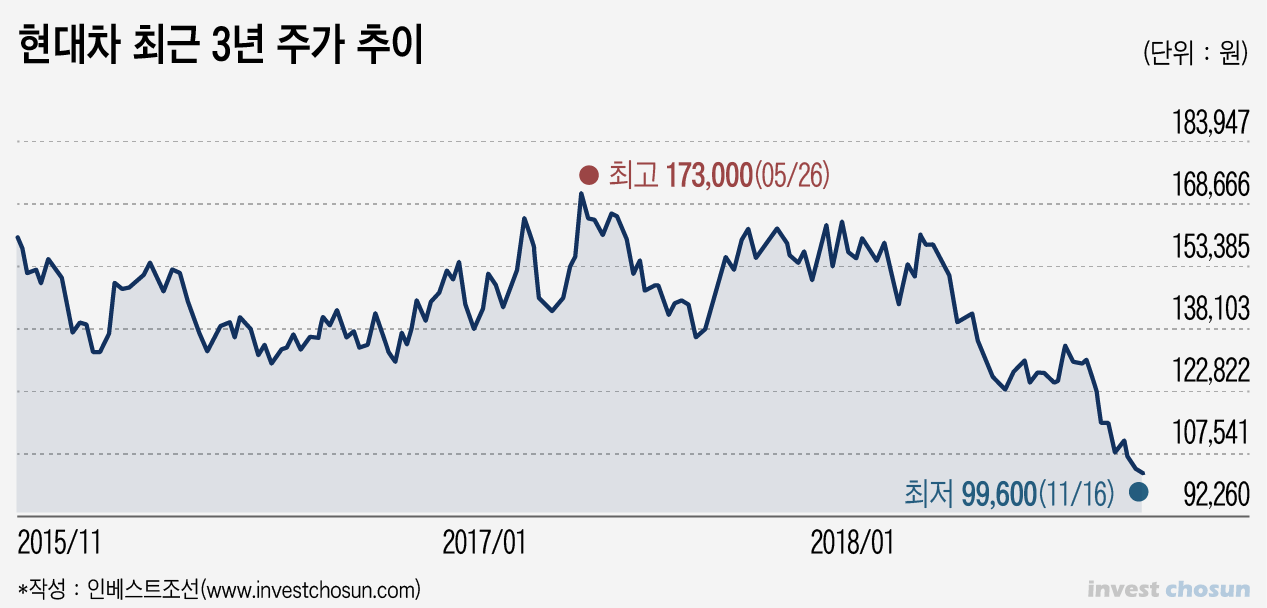

현대차는 절체절명의 시기를 보내고 있다. 거듭되는 실적부진과 역대 최저치의 영업이익률을 기록하면서 주가는 10년전으로 돌아갔다. 대외변수에 따른 불확실성은 더 커지고 있다. 자동차산업의 패러다임이 바뀌면서 자동차업계에 대한 글로벌 투자 기조가 약해지고 있고, 현대차는 그 변화 속에서 아직 방향을 잡지 못했다는 지적을 받고 있다. 내년엔 당장 지금의 신용등급(AAA)을 유지하기 어려운 상황에 직면했다.

이런 상황에서 엘리엇의 요구는 과하다는 게 투자자들의 반응이다. 현대차의 기업가치 제고보단 거듭되는 주가하락에 큰 손실을 본 엘리엇이 주가부양을 위한 전략적 판단이라는 지적이다. 자동차산업의 부진과 그 안에서의 경쟁력이 약해지는 현대차. 당장 주가 하락을 반전시킬만한 재료가 없는 상황에선 투자자들이 이를 반길 리 없다.

한진칼의 경우는 다르다. 항공시장의 수요는 꾸준히 증가하고 있어 항공산업의 장기 전망은 밝다. 특히 아시아·태평양 지역은 유럽과 북미를 제치고 앞으로 20년간 세계 최대 항공산업 시장으로 부상할 것이라는 전망이 나온다.

-

-

-

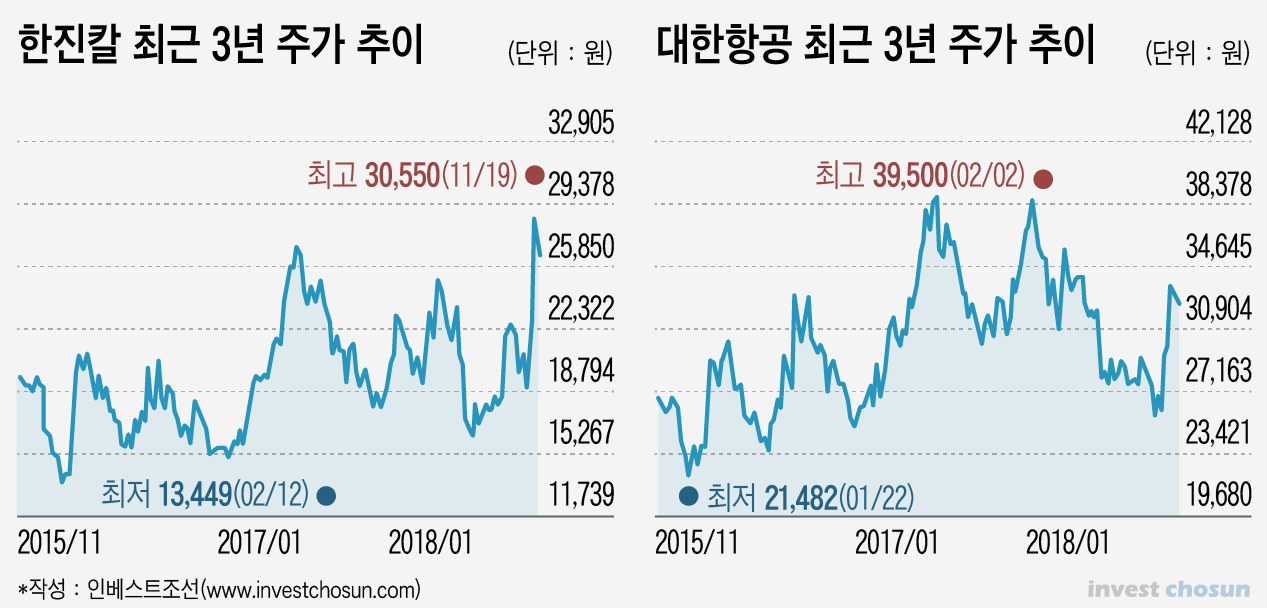

한진칼의 자회사인 대한항공은 준수한 영업실적을 보여주고 있다. 주력인 국제여객부문에서 꾸준한 항공기 확충으로 공급능력을 키웠다. 2014년 하반기 이후 유가 급락에 따른 유류비 부담 완화, IT 기기 수출 호조에 따른 화물부문 회복세 등 최근 전반적인 영업환경도 우호적이다.

그동안 발목을 잡았던 과중한 차입금도 점점 줄면서 재무구조 개선 흐름을 탔다는 평가다. 2016년말 1273.5%에 달했던 부채비율은 2017년말 537.9%까지 하락했다. 신용평가사 업계는 올해 이후 시설투자(CAPEX) 규모가 줄면서 자체적인 영업활동을 통해 점진적으로 재무구조를 개선할 수 있을 것으로 내다보고 있다. 대한항공 주가는 변동성이 있긴 하지만 다시 상승세로 접어들었다는 평가를 받고 있고 한진칼은 최근 3개년 중 가장 높은 수준이다.

KCGI는 “(대한항공, 진에어, ㈜한진, 칼호텔네트웍스 등) 이들 계열사들은 유휴자산의 보유와 투자지연 등으로 매우 저평가돼 있으며 기업지배구조의 개선을 통한 기업가치 증대의 기회도 매우 높기 때문”에 한진칼에 투자했다고 밝혔다.

장기적으로 업황 전망이 좋은 상황에서 개별적으로 회사의 기업가치를 끌어올릴 수 있는 여지가 충분하기 때문에 오너 일가의 잘잘못을 떠나 투자할 만한 가치가 충분하다는 걸 밝히고 있다. 행동주의 펀드의 행보에 대한 투자자들의 관심 여부는 결국 "이들이 나에게 '돈'을 벌어다 줄 것이냐"로 귀결된다.

-

[인베스트조선 유료서비스 2018년 11월 19일 15:01 게재]

강성부 펀드의 한진칼 2대주주 등극에 시장 관심 높아

“투자적 관점에서 자동차보단 항공이 경쟁력 있어”

“투자적 관점에서 자동차보단 항공이 경쟁력 있어”