-

-

-

삼수째 증시 문을 두드리는 에어부산이 높은 할인율을 적용, 공모가 밴드를 보수적으로 산정해 눈길을 끈다. 리스 기준서 개정 때문에 서둘러 기업공개(IPO)를 해야 하는 상황에서 지나친 ‘제살 깎기’에 나선 게 아니냐는 우려가 제기된다. 또한 공모 희망가를 낮춰도 증시 여건이 양호하지 않은 분위기라 이 같은 평가 절하가 오히려 ‘브랜드 가치’에는 독이 될 수 있다는 지적도 나오고 있다.

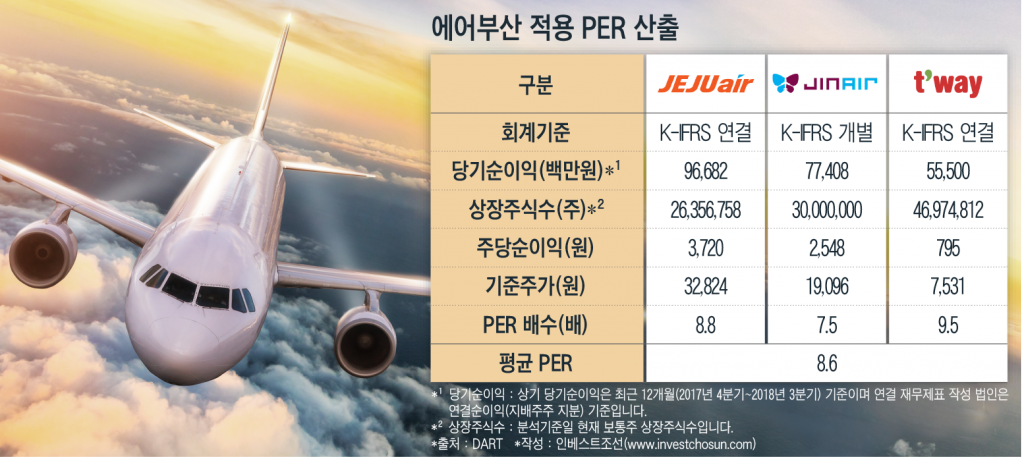

증권신고서에 따르면 에어부산은 제주항공, 진에어, 티웨이항공을 유사기업으로 선정했다. 주가수익비율(PER) 평가방법을 통해 상대가치를 산출했으며 적용 PER은 8.6배다. 해당 PER을 적용하면 에어부산의 주당 평가가액은 5840원이지만 31.50~38.35%를 할인해 공모희망가 밴드를 3600~4000원으로 정했다.

해당 밴드를 기준으로 PER을 역산하면 5.30~5.89배 수준에 불과하다. 비교 기업 중 톱티어(Top-Tier)인 제주항공(PER 8.8배)을 제외하더라도 진에어와 티웨이항공의 PER이 각각 7.5배, 9.5배 수준인 점을 고려하면 저평가된 것을 알 수 있다.

증권업계에서는 에어부산이 상장을 서두르는 이유가 ‘K-IFRS 제1116호 리스 기준서 개정’ 때문이라는 것에 대체로 동의하는 분위기다. 해당 기준서가 내년 1월부터 도입되면 임대료가 재무제표상 비용이 아닌 부채로 잡혀 부채비율이 올라간다.

올 3분기 말 기준 에어부산의 부채비율은 102.87%지만 회계 기준 변경이 적용되면 내년에는 부채비율이 310.09%까지 증가하게 된다. 에어부산 입장에선 해당 기준이 도입되기 전에 상장을 끝내야 재무상태가 건전해 보이는 효과를 볼 수 있다.

모회사인 아시아나항공 입장에서도 에어부산의 IPO를 서두를 수밖에 없을 것이라는 게 업계의 시각이다. 에어부산의 공모 규모는 187억여원에 불과하지만 아시아나항공이 구주매출에 나서지 않으면 보유 지분 가치가 상승해 부채비율 감소 효과로 이어질 수 있다.

이 같은 몸값 낮추기에도 수요예측 흥행을 낙관할 수 없다는 우려도 나온다. 증시 악화로 수요예측에 실패할 경우 오히려 브랜드 가치에 악영향을 끼칠 수 있다는 지적이다. 또한 앞서 상장한 티웨이항공이 시장에서 좋은 평가를 받지 못한 점 역시 에어부산의 발목을 잡는다.

금융투자업계 관계자는 “저비용항공사(LCC)의 경쟁 강도가 갈수록 심화하면서 에어부산이 상장 계획을 연기하는 것은 현실적으로 쉽지 않을 것”이라며 “국제유가가 급락한 데다 연말연시에 비행기 수요가 늘어나는 점 때문에 이달 들어 항공주가 반등 분위기지만 그만큼 외부 변동성이 큰 업종이라 수요예측 흥행을 예단하기는 어렵다”고 설명했다.

-

[인베스트조선 유료서비스 2018년 11월 26일 14:23 게재]

증시 입성 세 번째 도전…PER 5배 수준으로 할인

리스 기준서 개정에 연내 상장 마무리 강행

국제유가 급락에 항공주 상승세지만 수요예측 낙관 어려워

리스 기준서 개정에 연내 상장 마무리 강행

국제유가 급락에 항공주 상승세지만 수요예측 낙관 어려워