-

대한항공이 올해 영업이익 1조원을 달성할 것이라는 목표를 발표했다. 시장에선 대한항공이 목표 달성을 할 수 있을지에 대해 엇갈린 평가를 내놓고 있다. 실적 전망 발표가 이례적으로 빨리 나와 KCGI를 의식한 것 아니냐는 지적이다.

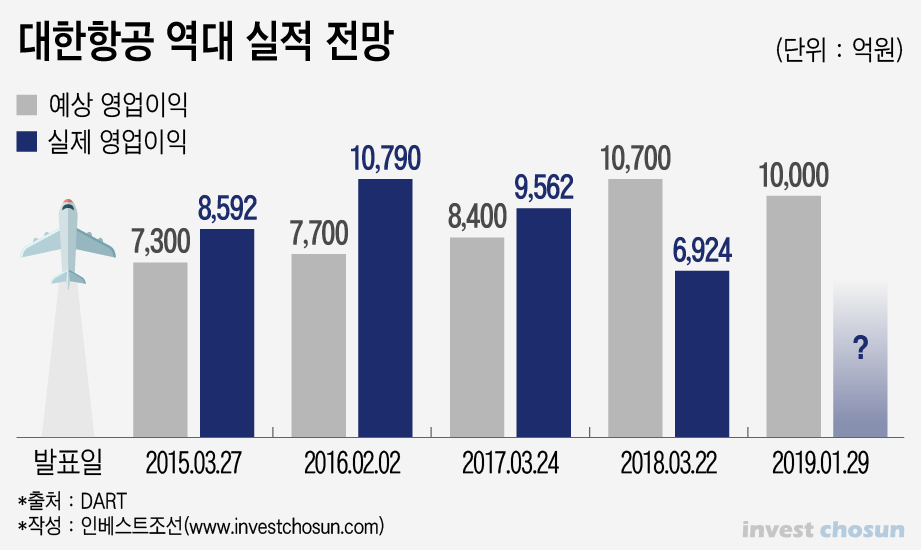

대한항공은 올해 매출 13조2300억원, 영업이익 1조원을 기대한다고 29일 발표했다. 이는 사업계획에 근거해 작성했고, 회사의 내외부 영업환경 변화에 따라 달라질 수 있다는 전제를 달았다.

대한항공의 주요 경영변수에 대한 가정은 꽤나 보수적이다. 유가는 싱가포르항공유 기준 갤런당 200센트, 환율은 1달러당 1150원일 때를 가정했다. 현재 유가는 WTI(서부텍사스산 중질유) 기준 배럴당 53달러 선이다. 대한항공의 가정 기준을 WTI로 환산하면 배럴당 65달러 정도로 현재 유가에 비해 높게 잡았다. 환율 또한 달러 약세가 예상되는 가운데 1150원을 가정했다. 현재 환율은 1116원이다.

항공업을 담당하는 애널리스트는 “항공업은 유가와 환율 외에도 변수가 너무 많아 전망을 예상하기 어렵다”면서도 “지난 실적들을 봤을 때 대체적으로 불가능한 숫자는 아니다”고 말했다.

그동안 대한항공은 연초 제시했던 목표치보다 좋은 실적을 거뒀지만 2018년 영업이익에서는 3000억원 이상의 큰 괴리가 있었다. 이에 대해 회사 측은 유류비가 전년 대비 6779억원이 넘게 들었고, 임금협상 타결로 인한 소급분 지급 등 1회성 비용들이 많았다고 설명했다.

-

-

-

보수적이었던 추정치를 제시했던 것과 달리 작년에는 추정치를 크게 높게 잡아 투자자들의 실망감도 더 컸다. 올해 영업이익 전망치를 달성하려면 항공 수요가 뒷받쳐줘야 하는데 이 역시 지나치게 낙관적인 것 아니냐는 지적이 제기된다.

일반적으로 유가 하락은 항공사에 긍정적이다. 연료비 감소로 수익성 개선을 기대할 수 있기 때문이다. 작년 하반기부터 유가는 큰 폭으로 떨어졌다. 시장에선 중국과 미국 등 주요국들의 경기둔화에 따른 원유 수요 감소 때문으로 보고 있다. 유가 하락이 경기 둔화에 기인한다면 항공 수요가 유지될 수 있을지는 지켜봐야 한다. 한 신용평가사 연구원은 “경기에 민감한 항공업은 유가 하락 원인을 잘 따져봐야 한다”며 “경기가 나빠지면 항공 수요는 감소하기 때문에 지금의 유가 하락을 좋은 신호로만 받아들일 수 없다”고 말했다.

항공사 간의 치열한 경쟁도 변수다. 저비용항공사(LCC)가 대형항공사의 노선을 잠식하고 있는 가운데 신규 LCC도 시장 진입을 예고하고 있다. 마케팅 비용은 증가하는데 운임은 오히려 떨어질 수 있다는 우려의 목소리가 나온다. 이미 포화상태에 다다랐다는 여객부문 수요를 확대할 방안이 많지 않아 보수적인 가정을 하더라도 목표치 달성이 어려울 수 있다는 평가다.

평가는 제각각이지만 실적 전망 발표 시기가 이례적으로 빨랐다는 데는 이견이 없었다. 과거 대한항공은 보통 3월에 전망을 발표했는데 이번엔 두달 앞서 1월에 발표했다. 항공사를 담당하는 애널리스트들한테도 31일 발표 예정이라고 전달했지만 이틀이나 빨랐다는 후문이다.

한진그룹 오너일가가 행동주의 펀드 등으로부터 경영권 공격을 받고 있는 상황에서 실적이라도 좋아야 다른 투자자들의 불만을 잠재울 수 있다는 평가다. 항공업계 관계자는 “대한항공, 진에어 실적이 나빴기 때문에 올해 예상 실적을 발표해서 불만을 잠재우기 위한 의도로 볼 수 있다”며 “결국 KCGI에 명분을 뺏기지 않기 위한 시도일 수 있다”고 말했다.

-

[인베스트조선 유료서비스 2019년 01월 30일 15:48 게재]

보수적인 추정치 아래 나온 전망이란 평가

경기악화와 경쟁심화로 목표달성 어렵다는 의견도

경기악화와 경쟁심화로 목표달성 어렵다는 의견도