-

두산그룹 주요 계열사들의 신용등급이 하향검토 대상에 올랐다. 두산건설의 대규모 손실 발생이 그룹 전반의 재무적 리스크로 확대될 것으로 보인다.

한국신용평가, NICE신용평가, 한국기업평가 등 국내 3대 신용평가사들은 14일 ㈜두산, 두산중공업, 두산건설의 장·단기 신용등급 신용등급을 부정적 검토 또는 하향검토 대상에 등록했다고 밝혔다.

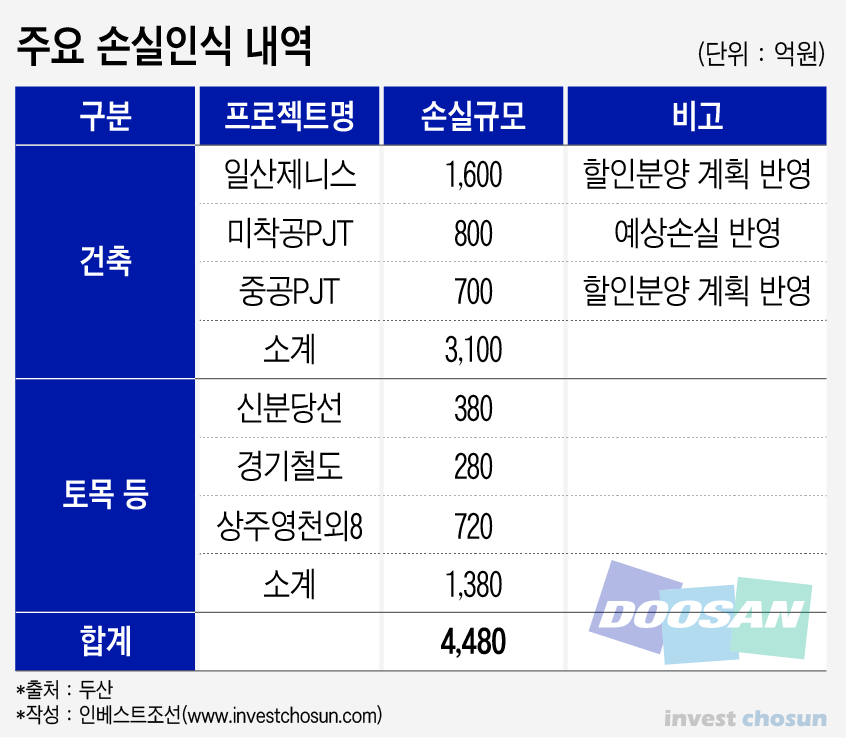

두산건설의 대규모 손실로 인한 재무안정성 저하와 추가손실 발생 가능성이 원인으로 꼽혔다. 두산건설은 2018년 연결재무제표기준 매출은 전년 수준을 유지했으나 영업손실 522억원, 당기순손실 5518억원을 기록하며 적자전환했다. 당기순손실 규모는 전년말 자기자본의 57%에 달했고 부채비율은 2017년말 194.7%에서 지난해말 552.5%로 상승했다.

-

-

-

대규모 손실은 ▲준공 프로젝트 관련 장기 미회수채권과 장기 미착공 프로젝트 대여금 대손상각 ▲신분당선 등 정상화가 지연되고 있는 민자 SOC지분 손상차손에 기인한다.

신평사는 여전히 손실 발생 가능성이 남아있는 점을 우려했다. 일산 제니스 사업은 대손충당금 설정에도 불구하고 1700억원의 영업채권이 잔존하고 있다. 천안청당과 용인삼가 사업은 각각 2200억원, 1100억원의 PF우발채무가 남아있어 사업 지연이 이어지면 자금부담이 발생할 가능성을 배제할 수 없다.

두산건설은 4000억원 규모의 유상증자를 통해 재무구조를 개선하겠다고 나섰다. 이에 따라 대주주인 두산중공업도 유상증자에 참여하면서 재무부담 확대가 불가피하다는 평가가 나온다. 두산중공업은 주요 사업기반의 신규 수주가 제한된 가운데, 이를 보완할 신사업 성과는 지연되고 있어 안팎으로 부담이 가중되고 있다. 두산중공업의 축소된 재무여력을 감안할 때 그룹 지배구조의 정점에 위치한 지주회사 ㈜두산도 재무적 부담을 가중될 것으로 보인다.

한기평은 두산건설의 실적악화가 두산인프라코어 신용도에 미치는 영향은 제한적이라면서도 재무적 연계성이 높아질 수 있어 모니터링하겠다고 밝혔다.

앞으로 신평사들은 조기상환기일이 도래한 신주인수권부사채(2019년 3월21일 1446억원, 2019년 11월11일 700억원)와 3개월 미만 단위로 재발행되고 있는 공사채권유동화채무 4277억원의 대응방안을 중점적으로 점검할 예정이다.

-

[인베스트조선 유료서비스 2019년 02월 14일 15:27 게재]

두산건설 대규모 손실로 부채비율 195%→553%

여전히 손실 발생 가능성 커 우려 목소리

두산중공업·㈜두산으로 재무 리스크 확대 가능성

여전히 손실 발생 가능성 커 우려 목소리

두산중공업·㈜두산으로 재무 리스크 확대 가능성