-

국민연금공단의 배당성향 확대 압박이 강해지면서 유통업계가 긴장하고 있다. 유통 계열사들이 다른 업계에 비해 배당성향이 낮은 편이라, 향후 ‘국민연금 효과’가 크게 나타날 것이란 관측이 제기된다. 유통업이 구조적으로 내부거래 의존도가 높고 오너 입김에 좌우되는 사업이란 인식이 퍼져있다는 게 타깃이 된 이유로 지목된다. 이런 가운데 현대백화점그룹과 롯데·신세계그룹 사이의 온도차도 일부 감지돼 눈길을 끈다.

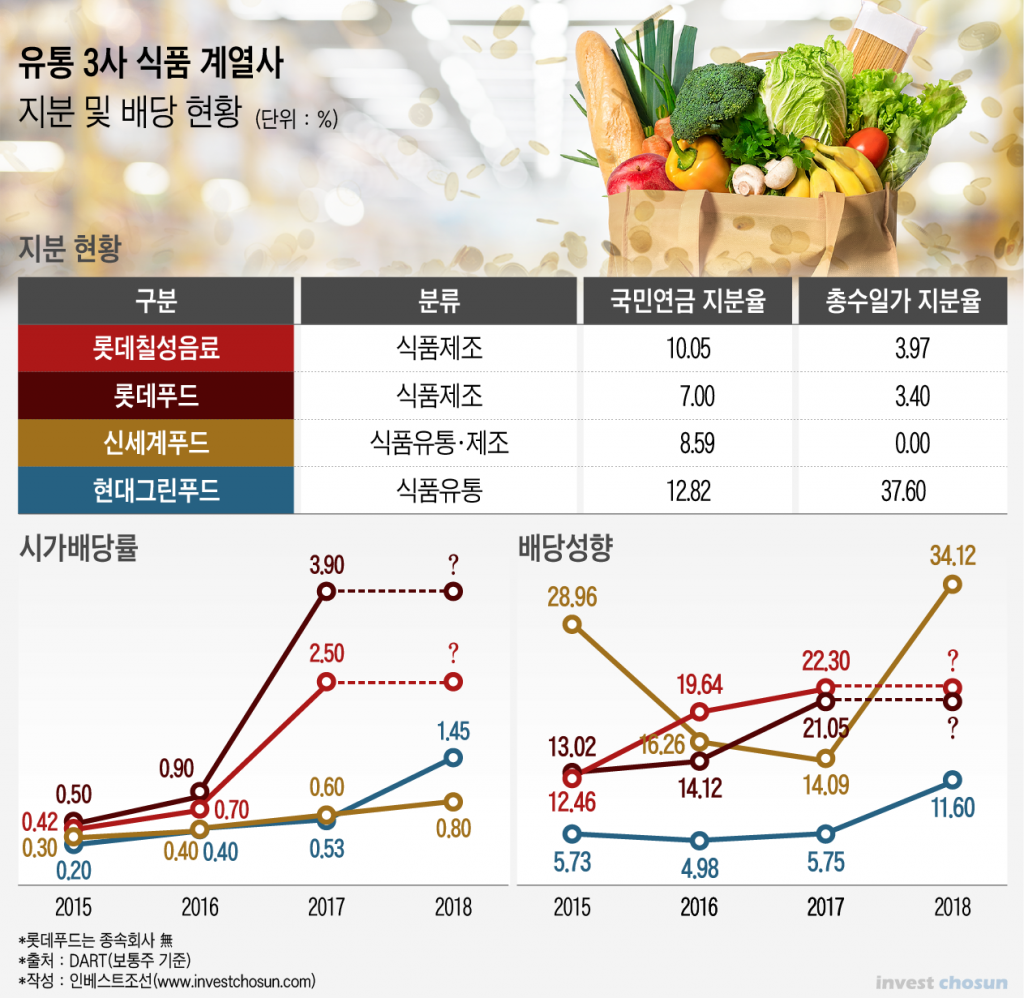

국민연금은 앞서 현대그린푸드를 2016년 비공개대화대상기업, 2017년 비공개중점관리기업으로 선정하는 등 압박을 가해왔다. 이 과정에서 현대그린푸드가 개선 노력을 하지 않자 국민연금은 현대그린푸드를 2017년에 공개중점관리기업으로 지정하는 등 최근까지 스튜어드십 코드(주주권 행사) 적용을 검토했다.

현대그린푸드는 국민연금 수탁자책임 전문위원회의가 열리기 약 1주일 전에 배당성향을 2배가량 높이며 꼬리를 내렸고, 국민연금은 결국 현대그린푸드에 주주제안을 하지 않기로 결정했다. 공개중점관리기업에서도 해제됐다. 기업 스스로 합리적이고 예측 가능한 배당정책을 수립했다는 게 이유다.

이에 반해 롯데와 신세계는 국민연금의 움직임에 촉각을 곤두세우긴 하지만 상대적으로 조용한 분위기다.

-

-

-

롯데그룹은 2017년부터 배당을 눈에 띄게 확대하면서 국민연금의 칼을 피했다는 평가다. 롯데의 식품 계열사인 롯데푸드도 2014년부터 2017년까지 4년 연속 과소배당으로 지적받았다. 2017년 연결기준 배당성향을 20%대로 높이고 시가배당률을 2.5%로 상향한 결과, 현대그린푸드와 달리 공개 전환 없이 지나갈 수 있었다.

2016년까지만 해도 유통3사(롯데·신세계·현대백화점)의 식품 계열 상장사들 중 배당성향이 20%대인 곳이 없었으며 시가배당률도 모두 0%대였다. 하지만 롯데칠성음료와 롯데푸드 등은 다음해부터 배당을 눈에 띄게 올리는 등 국민연금의 의견을 수용해 올해는 주목을 덜 받을 것이란 관측이다.

롯데의 변화는 그룹 이슈와 맞물린다는 평가다. 롯데그룹은 롯데칠성음료와 롯데푸드 등의 계열사를 분할·흡수하는 방식으로 2017년 10월 지주회사를 출범시켰다. 이 과정에서 주요 주주인 국민연금과의 적극적인 소통 및 의견 반영은 불가피했다는 분석이다. 또 다음해에 신동빈 회장이 수감되는 등의 오너 이슈가 더해지면서 국민연금의 눈치를 안 볼 수 없었을 것이란 평가다.

반면 현대백화점그룹은 이번 고비를 넘겼지만 여전히 낮은 배당성향과 시가배당률에 대해 시장의 불만이 높은 편이다. 국민연금의 공개 압박에 현대그린푸드는 2018년 연결기준 배당성향을 두 자릿수로 올렸지만 시가배당률은 1.45%에 불과하다. 상향 조정에도 롯데 식품 계열사보다 배당 수준이 낮다. 현대백화점그룹에 대한 증권업계의 우려가 더 큰 것도 이 때문이다.

신세계그룹은 정용진 부회장의 승계 이슈와 연관된 광주신세계를 제외하면 물망에 오른 계열사가 없는 상황이다. 일각에서는 신세계푸드의 배당성향이 2015년부터 2017년까지 계속 줄었고 시가배당률도 0%대임에도 불구하고 주목을 덜 받는 게 ‘의외’라는 지적이다. 롯데칠성음료가 국민연금의 주주권 강화 물망에 올라있단 평가도 일부 나오지만 신세계의 경우 롯데와 현대백화점그룹에 비해 국민연금의 압박이 약할 것이란 관측이다.

금융투자업계 관계자는 “롯데칠성음료는 현대그린푸드와 마찬가지로 국민연금이 2대 주주이고 이익잉여금이 조(兆) 단위라 타깃이 될 수도 있다는 분위기지만, 신세계그룹은 광주신세계를 제외하면 현재 크게 주목받는 계열사가 없다”며 “국민연금이 신세계푸드의 보유지분을 계속 줄이는 상황인데다 신세계그룹 전반적으로 이익잉여금보다 차입금 규모가 더 큰 상황이라 낮은 배당에도 주목을 덜 받을 것”이라고 의견을 제시했다.

시장에서는 현대그린푸드에 대한 국민연금의 주주권 행사가 없더라도 유통업계에 미치는 영향은 유효할 것이란 평가다. 유통업 구조 자체가 계열사들의 내부거래 의존이 높을 수밖에 없고 오너 입김에 좌우되는 사업이란 인식 때문에 앞으로도 유통업계가 국민연금의 타깃이 될 가능성이 높다는 관측이다.

식품 계열사의 경우 그룹 자체 유통망을 활용한 수혜가 눈에 띄는 편이다. ‘저배당+내부거래+오너’ 등의 이슈가 혼재될수록 국민연금의 주주권 강화에 명분이 될 것이란 분석이다. 또 유통업이 정책 사업이라는 점과 ‘국민연금=정부’라는 인식이 짙어지면서 유통3사에 대한 배당성향 개선 요구는 지속적으로 제기될 전망이다.

실제로 현대백화점그룹은 모든 상장사의 배당성향을 상향하고 특히 현대그린푸드는 2020년까지 배당성향을 13% 이상으로 유지하겠다고 밝히는 등 국민연금과의 대화에 보다 적극적으로 나서고 있다. 향후 배당성향이 낮아지거나 정체될 경우 국민연금의 압박이 다시 가해질 여지도 남아있다는 판단이다. 롯데와 신세계도 국민연금과의 소통을 더욱 신경을 쓰는 분위기라는 게 업계 관계자들의 설명이다.

증권업계 관계자는 “국민연금이 과거엔 오너 갑질 기업 위주로 손을 댔다면 앞으로는 운용 수익률을 높이기 위해서라도 ‘배당’에 초점 맞추는 쪽으로 움직일 것”이라며 “저배당 꼼수로 이익잉여금을 쌓아왔던 유통업계의 관행을 고려하면 ‘국민연금 효과’가 가시적일 것”이라고 분석했다.

-

[인베스트조선 유료서비스 2019년 02월 18일 07:00 게재]

국민연금의 적극적 움직임에 유통업계 긴장

현대百그룹, 국민연금 압박에 배당성향 일제히 상향

롯데그룹, 2017년에 선제적 대응으로 올해 주목↓

신세계그룹, 배당성향 하락에도 관심 낮은 건 ‘의외’

유통업이 내부거래 많고 오너 입김에 좌우된다는 인식

향후에도 국민연금의 배당성향 확대 압박 계속될 전망

현대百그룹, 국민연금 압박에 배당성향 일제히 상향

롯데그룹, 2017년에 선제적 대응으로 올해 주목↓

신세계그룹, 배당성향 하락에도 관심 낮은 건 ‘의외’

유통업이 내부거래 많고 오너 입김에 좌우된다는 인식

향후에도 국민연금의 배당성향 확대 압박 계속될 전망