-

증권업계가 미래 먹거리 발굴을 위한 사업 다각화 과정에서 라이선스 획득에 총력을 기울이고 있다. 특히 과점 형태로 운영되던 부동산신탁 시장에서 10년 만에 신규 부동산신탁사 3곳(한투부동산신탁·대신자산신탁·신영자산신탁)이 예비인가를 받으며 지각변동이 예고되는 분위기다.

다만 '일단 돈이 될 것 같으면 하고 보자'는 식의 증권업계 내 분위기에 대한 우려도 적지 않다.

일단 증권사들이 부동산신탁업에 열을 올린 이유는 최근 몇 년간 이들이 부동산 금융부문에서 쏠쏠한 재미를 본 때문으로 풀이된다. 관련 이익이 적지 않았던 터라 대형사들은 지속적으로 부동산금융 인력을 충원했다. 사내 고액 연봉자 명단에 부동산금융 담당자 다수가 이름을 올리고 있는 것도 증권사 내 부동산금융의 입지를 방증한다.

이에 증권사들은 부동산신탁업 라이선스를 보유하면 증권사 기업금융(IB) 사업부에 한정됐던 부동산금융의 확대와 시너지가 가능하다고 보고 이를 추진해왔다.

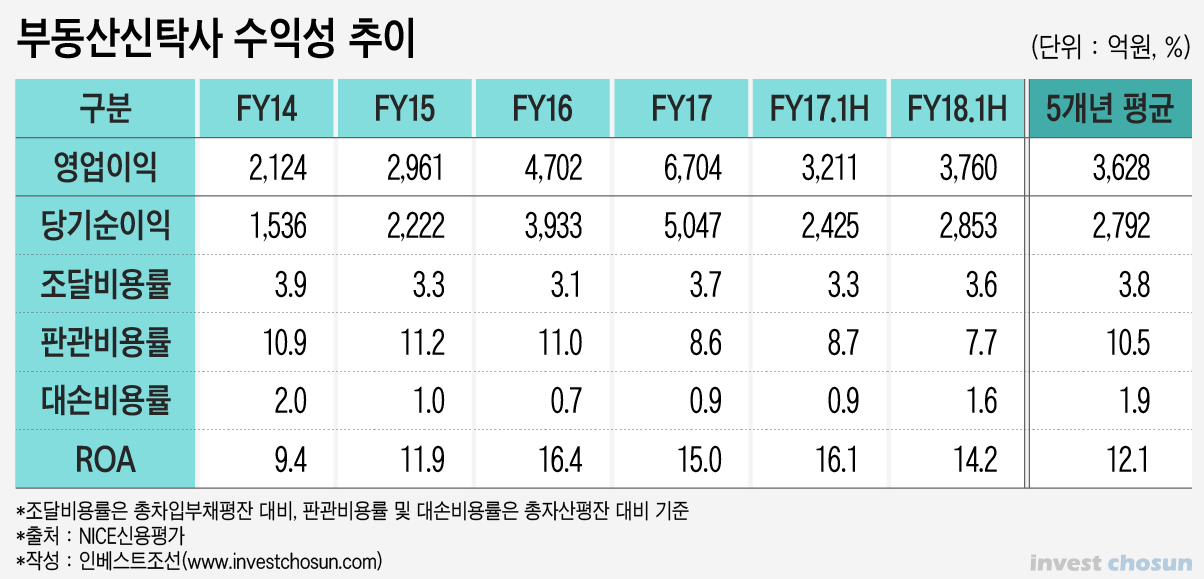

부동산신탁업은 부동산 소유자로부터 권리를 위탁받아 부동산을 개발·관리해 그 이익을 돌려주고 수수료를 받는 사업이다. 부동산신탁 시장은 2013년부터 2017년까지 총자산과 영업수익 등이 가파르게 증가하는 등 성장세를 보여왔다.

이 사업에서 필요한 자금 조달 과정을 부동산 금융과 연계하면 시장 확대와 수익 증가가 가능해진다. 즉 증권사들이 부동산신탁업과 관련해 자본금 투자는 물론 후순위 대출, 유동화, 지급 보증 등 부동산 금융까지 붙이면 경쟁력 확보와 더 높은 수수료 수익을 노릴 수 있다는 것. 부동산 소유자 입장에서도 한 증권사와 연계해 원스톱 거래가 가능하다는 장점이 있다.

-

-

-

하지만 증권업계의 라이선스 '쏠림'에 대한 경종을 울릴 필요가 있단 시각도 공존한다.

'쏠림 현상'과 더불어 경쟁이 치열해질 경우 수익 확대 폭이 생각만큼 커질지도 미지수다. 또 (더블스페이스)부동산신탁도 결국은 부동산 경기와 연동될 수밖에 없다는 점에서 경기 사이클에 따른 리스크도 고려해야 한다.

실제로 호황을 누리던 부동산신탁 시장은 2017년 정점 이후 하강기에 진입한 모습을 보이고 있다. 총자산순이익률(ROA)도 2017년을 기점으로 하락세로 돌아서는 국면이다.

이런 상황에서 신규 플레이어의 진입이 늘면서 기존 부동산신탁사들이 느끼는 위기감이 크다는 말도 나온다. 2017년 상반기 부동산신탁사 평균 ROA는 16.1%였지만 다음해인 2018년 상반기에는 ROA가 14.2%로 2%p가량 떨어지기도 했다.

또한 주택건설을 중심으로 올해 건설투자 규모가 감소할 전망인 데다, 부동산신탁사의 익스포져가 높은 수도권 외곽과 지방권의 주택 경기는 침체가 본격화될 것으로 예상되는 상황에서 부동산신탁업을 장밋빛으로만 볼 수는 없다는 지적도 적지 않다. 실제로 기존 부동산신탁업 플레이어인 한국토지신탁의 지난해 수주는 1848억원으로 전년 대비 16.9% 감소했으며, 같은 기간 한국자산신탁의 수주는 1097억원으로 반 토막 났다.

투자업계 관계자는 "증권사들이 리테일 중심 수익구조에서 벗어나, 다양한 자산을 인수·판매해 수익을 거두는 IB 쪽에 무게를 실으면서 시너지를 낼 수 있을 만한 '라이선스'에는 과열경쟁을 보이는 경향이 있는 것이 사실"이라며 "추후에 부동산 경기 둔화로 인한 사업·재무안정성 저하가 부각될 경우 해당 부동산신탁사뿐만 아니라 모회사인 증권사의 재무건전성에도 악영향을 초래할 수 있다"고 의견을 제시했다.

-

[인베스트조선 유료서비스 2019년 03월 07일 15:03 게재]

증권업계, 인가 사업은 '무조건 하고 보자' 분위기

부동산신탁업 2017년 정점 이후 하강기 진입한

부동산 경기 침체로 재무건전성 악화 초래 가능성

부동산신탁업 2017년 정점 이후 하강기 진입한

부동산 경기 침체로 재무건전성 악화 초래 가능성