-

-

-

-

-

-

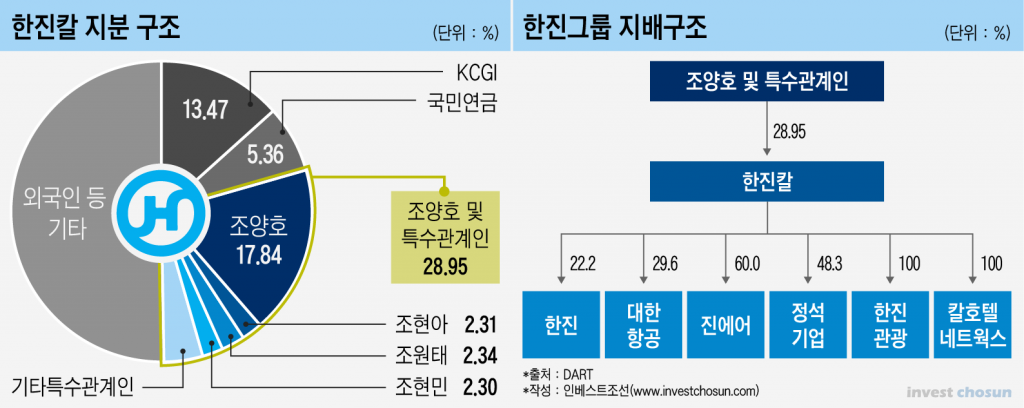

조원태 대한항공 사장의 그룹 승계 핵심은 '한진칼'에 대한 지배력을 얼마나 공고히 하느냐다. 고(故) 조양호 회장의 별세로 한진칼 지분 승계는 초읽기에 들어갔다. 주식시장에선 일찌감치 오너일가의 지분 승계, 이에 따른 자금 마련 등의 기대감이 반영돼 한진칼의 주가가 고공행진 중이다. 경영권 승계를 앞둔 오너일가는 2대주주 KCGI의 행보에 예의주시할 수밖에 없다. 주가의 등락에 따라 경영권 방어를 위한 전략적인 판단이 무엇보다 중요한 시점이란 평가다.

한진그룹은 올해 주주총회에서 석태수 한진칼 사장을 연임시키며 일단 한진칼 경영권을 방어하는데 성공했다. 하지만 안심하긴 이르다. 갑작스런 조 회장의 별세로 투자자들의 관심은 "조원태 사장이 오롯이 지분을 물려받을 수 있느냐"에 이어 "과연 오너일가가 경영권을 지켜낼 수 있을 것인가"에 집중되고 있다.

조양호 회장이 보유했던 한진칼의 주식 가치는 점차 높아지고 있다. 16일 종가 기준 약 4300억원 수준이다. 주가 상승 때문이다. 현행 상속 및 증여세법(상증법)은 주식 상속일 전후 4개월을 기준으로, 주가를 평균해 지분가치를 계산한다. 지난 2월 7일부터 오는 6월 7일까지가 기준이다. 한진칼의 주가가 지금 같이 상승세를 이어갈 것이라고 예단하긴 이르지만, 현재 상황만 두고 봤을 때 오너일가는 수천억원대 상속세 재원을 마련해야 한다.

오너일가 입장에선 상속세를 납부하고, 지분을 추가로 사들이기 위해선 낮은 주가가 아무래도 유리하다. 상증법상 최대주주의 지분을 상속받을 경우엔 경영권 프리미엄 할증이 붙기 때문에, 조금이라도 부담을 낮추는 게 관건이다.

-

-

-

이미 올라버린 주가가 떨어진다면 오너일가에 더할 나위 없겠지만, 호재로만 보기도 어렵다. 경영권 분쟁이 시작된 한진그룹의 특수성 때문이다.

한진칼 주가가 낮으면 2대주주인 KCGI도 그만큼 추가 매집에 유리하다. KCGI가 "장기적으로 한진그룹 계열사 주식을 보유하겠다"고 밝힌 만큼 그룹의 경영권을 두고, 지분을 뺏고 뺏기는 싸움은 적어도 최소 내년 주주총회까지는 장기화할 가능성이 크다. KCGI 투자자들이 최대 10년가량 장기투자를 목표로 출자한 점을 고려하면, 쉽게 끝날 분쟁이 아니다.

반대로 한진칼의 주가가 높은 상태를 유지한다면, 오너일가와 KCGI 모두 부담이 커진다. 오너일가의 상속세가 늘어나고, KCGI는 추가로 지분을 매입하기 위한 자금이 더 필요하다. 이 때부터는 자금력 싸움이다.

남은 기간 동안 상속세 재원 마련과 지분율 방어까지 신경 써야 하는 오너일가와 달리 KCGI는 상대적으로 여유가 있는 편이다. 한진그룹 경영 참여를 떠나서 '투자금 회수'를 고려하는 '펀드' 입장에선 현재의 주가 상승이 부담스럽지만은 않다는 평가다. 한진칼이 고배당 정책을 내세운다면 이 또한 KCGI에 이득이다.

투자은행(IB)업계 한 관계자는 "지분율 매입 경쟁으로 한진칼 주가가 연내 급락할 가능성은 비교적 낮은 것으로 판단되기 때문에 앞으로 주가 상승에 따른 오너일가의 부담이 더 부각될 수 있다"며 "오너일가가 경영권을 공고히 하기 위해선 주가 흐름에 따른 전략적인 판단이 필요해 보인다"고 했다.

조원태 사장의 그룹 승계는 이제 시작이다. 국민연금을 비롯한 주요 기관투자가들은 한진그룹에 대한 냉담한 반응을 보이고 있고, 잠시 소강상태에 돌입한 KCGI는 내년 주총을 앞두고 다시 공세를 이어갈 가능성이 있다.

조원태 사장의 한진칼 사내이사 임기는 내년까지고, 대한항공 사내이사 임기는 2021년에 만료된다. 내년 주총까지 10개월 남짓 남은 시간을 어떻게 보내느냐를 깊게 고민해야 할 시점이다. 반대로 KCGI는 '단순히 차익실현을 위한 펀드'라는 이미지를 벗어나기 위해선 2대주주로서 명확한 목소리를 내고, 이에 동조하는 투자자들을 확보하는 게 숙제로 남아있다.

-

[인베스트조선 유료서비스 2019년 04월 16일 16:57 게재]

주가 등락 따라 경영권 방어 전략 좌우

주가 내리면 KCGI의 추가 매집 가능성 확대

주가 오르면 조원태 사장 상속세 부담 가중

주가 내리면 KCGI의 추가 매집 가능성 확대

주가 오르면 조원태 사장 상속세 부담 가중