-

SK하이닉스에 두둑한 수익을 안긴 낸드플래시(낸드) 사업이 불과 1년여만에 조단위 적자를 걱정해야 하는 고민거리가 됐다. 업체 간 경쟁, 이로 인한 가격 하락이 예상보다 오래 지속될 것으로 전망되기 때문이다. 삼성전자는 메모리반도체에서 누리는 압도적 지위를 바탕으로 미래 먹거리인 비메모리에 고심하고 있다. 반면 SK하이닉스는 지출 계획을 원점에서 고민해야 할 상황이다.

당장 M&A 등 대규모 자금 유출보단 재무구조를 안정화하는 내실화에 치중할 것으로 전망된다. 본격적인 치킨게임이 시작될 경우 회사의 재무여력은 물론 SK텔레콤의 중간지주사 전환 등 그룹 차원의 의사결정에도 영향을 줄 것으로 보인다.

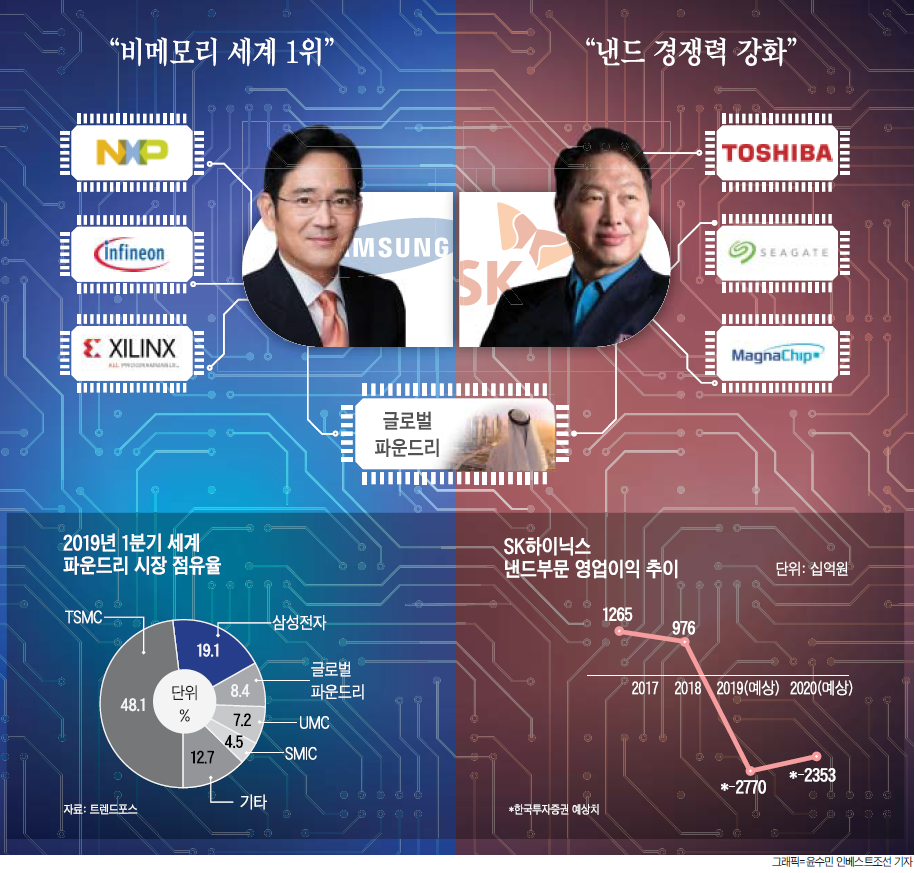

증권가에선 SK하이닉스가 올해 낸드 부문에서 최대 2조원가량 손실을 기록할 것으로 추정하고 있다. 1분기 낸드 가격이 이미 지난해 고점 대비 절반 넘게(54%) 하락한 상황에서, 상반기 이후에도 반등은 쉽지 않을 것이란 평가다. 일부 업체들은 공급량 조절을 내비치며 가격 하락에 대응하고 있지만, 정작 점유율 선두 업체인 삼성전자의 대응 여부는 미지수다.

-

-

-

일각에선 삼성전자가 낸드부문에서 치킨게임을 유도할 것이라는 시각도 있다. 삼성전자는 전년 대비 대폭 낮은 수준이지만 낸드부문에서 이익을 거둘 것으로 전망된다. 오히려 중국 등 신규 진입업체의 부상을 차단하는 방향으로 시장 재편을 꾀할 것이란 분석이다.

한 반도체업계 관계자는 "천문학적인 지원을 바탕으로 최근까지 낸드 시장 진입을 선언했던 중국 양쯔메모리테크놀로지(YMTC)도 올해 시황을 가늠하지 못하다보니 주력 설비(Main fab)를 가동조차 못하고 있다"며 "하반기부터 수요가 일부 회복돼 재고가 줄더라도 삼성전자가 내년에 곧바로 투자를 공격적으로 집행할 경우 다시 치킨게임에 빠질 수 있다"고 설명했다.

당장 본업의 불확실성 속에서 SK하이닉스가 대규모 M&A를 추진할 여력은 줄 수밖에 없다. 우선순위도 비메모리 등 새 먹거리를 찾기보단 기존 낸드 경쟁력 강화에 집중될 것으로 전망된다. 특히 반도체업계에선 SK하이닉스 낸드부문의 고질적 숙제인 '컨트롤러' 기술 확보에 고심할 것으로 내다보고 있다.

SK하이닉스의 낸드플래시 점유율은 세계 5위 수준(11%)까지 끌어올렸지만, 낸드가 활용되는 주요 완제품 SSD(솔리드스테이트드라이브) 점유율은 1% 수준에 그친다. 회사도 자체 컨트롤러를 개발해 SSD도 생산하고 있지만, 여전히 원제품(Raw NAND) 공급 비중이 압도적으로 높다. 지난 2012년 미국 컨트롤러업체 LAMD(현 SK하이닉스 메모리솔루션센터)를 인수하는 등 기술 확보에 공을 들였지만 아직 뚜렷한 효과를 보진 못했다는 평가다.

업계에선 SK하이닉스가 다른 SSD 경쟁사들과 달리 하드디스크(HDD) 생산 경험이 없어 원천기술을 지니지 못한 점을 고질적인 한계로 지적한다. 이 때문에 반대로 자체 낸드 생산설비가 없는 시게이트(Seagate)와 SK하이닉스간 제휴가 추진되기도 했다. 다만 비슷한 시기 SK하이닉스의 도시바메모리 투자가 결정되며 백지화한 것으로 전해진다. 업계에선 SK하이닉스가 컨트롤러 기술을 보유한 전략적투자자(SI)들과 합작 등을 통한 협업을 다시 추진할 것이란 전망도 나온다.

비메모리 육성은 SK하이닉스의 현안상 우선순위가 뒤로 밀릴 수밖에 없을 것으로 보인다. SK하이닉스도 비메모리 사업 부문을 분사해 육성하는 방안을 내놨지만 여전히 업계 점유율은 미미한 수준이다. 삼성전자는 그룹 내 위탁 물량을 중심으로 파운드리 규모를 키웠지만, 그룹내 뚜렷한 발주처를 갖추지 못한 SK하이닉스는 국내에선 고객(팹리스; fabless) 확보에 어려움을 겪어왔다. 이 때문에 설비와 인력을 중국 우시(無錫)로 이전해 현지 팹리스 업체를 우군으로 확보하려는 전략을 짠 배경으로 언급된다.

SK하이닉스는 최근 들어 비메모리 반도체사 매그나칩반도체 인수를 검토 중이지만, 기술력 확보 등 뚜렷한 역량 강화라기보단 중국 이전으로 인한 설비 공백을 메우는 차원의 거래라는 평가다. 공개 매각으로 전환된 이후 중국 등 후보들과 경합을 벌이고 있지만, 높은 가격에 인수하게 될 경우 회사에 미칠 후폭풍도 감수해야 할 것으로 보인다.

SK하이닉스의 부진은 회사 뿐 아니라 그룹의 중장기 전략에도 '나비효과'가 될 전망이다. 이미 박정호 SK텔레콤 사장의 숙원인 중간지주사 전환이 무기한 연기되는 등 일정부문 영향을 미쳤다. SK하이닉스의 탄탄한 영업이익이 뒷받침되지 못한다면 SK텔레콤의 배당이 확정되지 않아 주주를 설득하기 어렵기 때문이다.

-

[인베스트조선 유료서비스 2019년 04월 22일 07:00 게재]

낸드부문 연간 2兆대 적자 우려

M&A 등 대규모 지출 계획에 영향

SK, D램 대비 낸드 시장 영향력 부족 평가

비메모리 투자 및 육성은 현안에 밀릴 듯

M&A 등 대규모 지출 계획에 영향

SK, D램 대비 낸드 시장 영향력 부족 평가

비메모리 투자 및 육성은 현안에 밀릴 듯