-

-

-

CJ제일제당은 CJ그룹의 비전인 ‘월드베스트 CJ’ 달성을 위한 선봉장 역할을 맡고 있다. 이를 위해 수년간 잇따른 인수합병(M&A)으로 공격적인 투자 행보를 보이고 있다. 자연히 연결기준 매출과 외형도 크게 늘어나고 있지만 되레 주가는 오를 기미가 보이지 않고 있다.

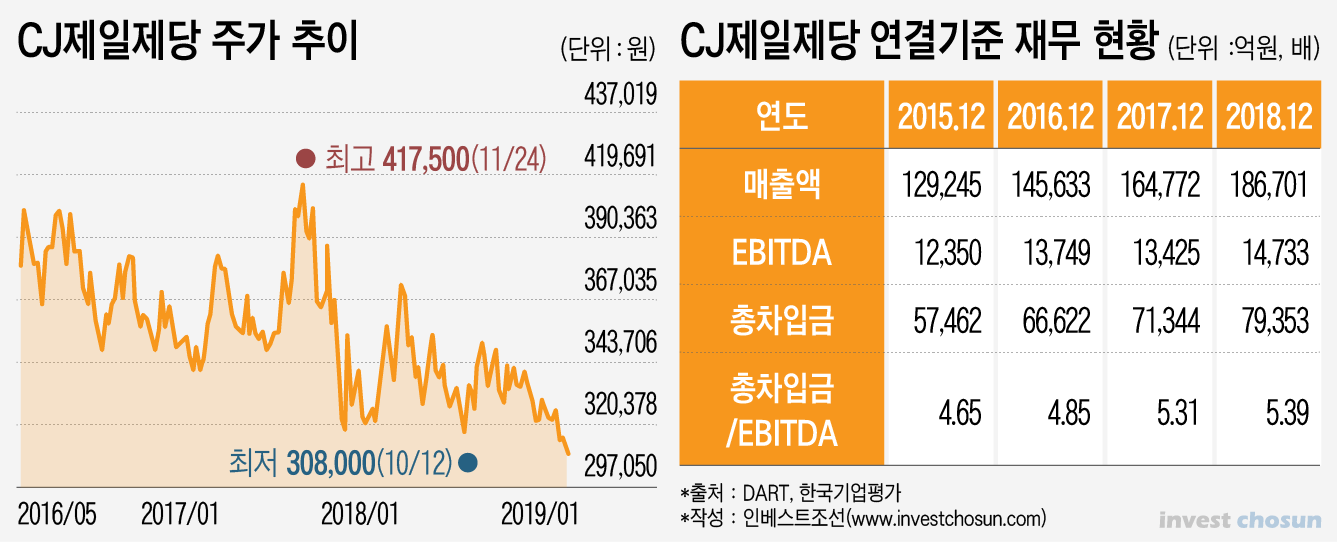

오히려 최근 3년만 놓고보면 완만한 하향세를 이어가고 있다. 불과 1년여전에 30만원대 후반에서 중반을 유지했던 주가가 최근에는 30만원대 붕괴를 앞둔 상황이다.

무엇이 CJ제일제당 주가의 발목을 잡고 있는 것일까.

투자자들도 CJ제일제당 주가에 우려를 표명하기 시작했다. 한국투자신탁운용(이하 한투운용)은 최근 CJ제일제당에 주주 공개서한을 보내 미국 쉬완스 인수 이후 재무구조 관리 방안에 대해 문의했다. '빚'이 늘어나니 차입금 축소를 위한 유휴자산 매각 계획 등을 요구했다. 쉬완스 인수 투자금을 대부분 차입에 의존한 상태라, 차입 축소가 곧 주가 반등으로 연결될 수 있다는 판단이 깔렸다는 시각이다. 이에 앞서 신용평가사와 증권사들도 CJ제일제당의 재무구조 악화에 대한 우려를 표한 바 있다.

이들은 급증하는 대규모 M&A로 CJ제일제당의 재무건전성이 악화되고 있음을 주가 하락 원인으로 꼽고 있다는 의미다. 실제로 CJ제일제당의 연결기준 순차입금은 2013년부터 2015년까지 5조원 초반대를 유지하다가 2016년 5조8382억원 이후 가파른 상승세를 보였다. 2017년엔 6조4439억원, 2018년엔 7조3153억원으로 증가했다.

차입금이 늘어난다고 해서 무조건 회사의 기업가치가 떨어지는 것은 아니다. 최근 신용평가에선 단순히 차입금 증가가 늘어난 것을 문제삼기 보다는, 이를 잘 관리하고 상환할 수 있는지를 중요하게 보고 있다. 문제는 CJ제일제당의 이 차입금 상환 능력이 과거보다 약해지고 있다는 점이다.

-

-

-

CJ제일제당의 최근 3년간 연결기준 상각전영업이익(EBITDA) 추이는 2016년 1조3749억원, 2017년 1조3425억원, 2018년 1조4733억원을 기록했다. 전반적 상승 추세이긴 하지만 차입금 증가 속도에 비해 현금창출능력의 개선정도는 미미하다. 이에 따라 차입금 상환 능력을 알 수 있는 순차입금/EBITDA 지표는 2016년 4.24배, 2017년 4.80배, 2018년 4.96배로 악화하는 모습을 보이고 있다. 주주 입장에선 CJ제일제당의 공격적 투자에 대한 효과를 의심해 볼 만한 상황이 됐다는 얘기다.

자산운용업계 관계자는 “2013년 10조원이었던 CJ제일제당의 매출이 2018년 18조원이 넘게 증가한 것은 분명 고무적이지만 실효성 측면에서 보자면 높은 점수를 주기 어려워 보인다”며 “회사의 공격적 외형 확장에 비해 그 성과가 좋지 못한 것이 주가 부진에 영향을 미치는 것”이라고 지적했다.

증권업계 관계자는 “차입이 늘어나면 상환 능력에 문제가 생길 수 있고, 이는 신용등급 하락으로 이어져 조달비용이 증가할 수 있기 때문에 주식시장에선 차입금 증가를 주가하락 요인 중 하나로 판단한다”고 설명했다.

하지만 그룹 입장에서 보면 CJ제일제당은 매출 규모 면에서나 자금 조달 측면에서나 ‘월드베스트 CJ’의 선봉장 역할을 맡을 수밖에 없다. 2030년까지 3개 이상의 사업에서 세계 1등을 달성하는 것을 목표로 세운 만큼 향후 10년간 CJ제일제당의 외형 확장 추세는 이어질 가능성이 높다.

여기서 관건은 월드베스트 2030을 달성할 10년 뒤 회사의 기업가치도 올라갈 수 있을 것인지다. 투자자들의 의구심도 이 점에서 비롯되고 있다. CJ제일제당에 투자한 투자자들은 회사의 시장 지위뿐만 아니라 과거 CJ제일제당만의 안정적인 재무 관리와 높은 신용도에 점수를 줬다. 하지만 이런 장점이 희석되는 반면, 새로 사들인 회사들이 CJ제일제당 본원적 경쟁력 제고, 그리고 현금창출력에 도움이 되는지는 아직 드러나지 않고 있다는 점이다. 이런 의구심을 해소하려면 CJ제일제당이 회사의 재무 관리 및 주가 상승 계획과 관련해 더 많은 소통에 나서야 한다고 투자자들은 지적하고 있다.

-

[인베스트조선 유료서비스 2019년 05월 07일 10:31 게재]

신평사·증권사 이어 운용사에서도 재무악화 우려

차입금 상환능력 하락에 신용도·주가 모두 발목

주주 입장에서 투자 대비 '낮은 주가'에 불만 고조

차입금 상환능력 하락에 신용도·주가 모두 발목

주주 입장에서 투자 대비 '낮은 주가'에 불만 고조