-

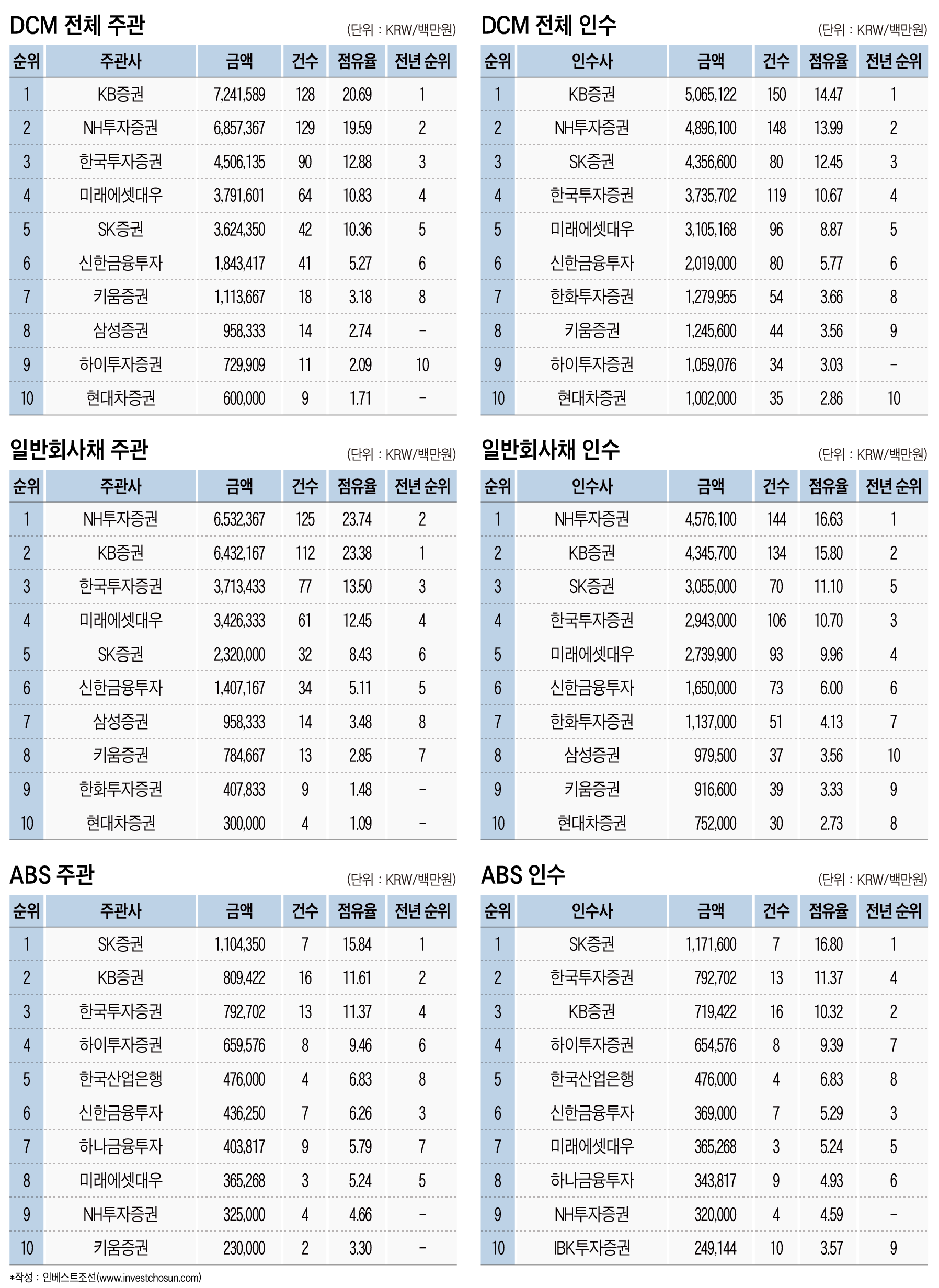

국내 기업이 회사채를 발행하려면 일단 KB증권과 NH투자증권을 찾아가야 한다는 말이 현실화되고 있다. 회사채 주선 2강인 이들 증권사는 전체 주관 물량의 40% 이상을 차지하며 압도적인 실력 차를 보여주고 있다. SK그룹에서 분리된 SK증권은 SK 계열사 회사채 주선을 기반으로 반짝 선전하고 있다.

인베스트조선이 집계한 2019년 상반기 DCM 리그테이블에 따르면 증권사가 주관을 맡은 무보증 공모회사채(일괄신고 제외, 6월20일 증권신고서 기준)는 34조9977억원을 기록했다. 1분기 17조원 발행에 이어 2분기에도 회사채 순풍은 계속 불었다.

현 추세라면 올해도 KB증권과 NH투자증권의 2강 체제는 확실하다. 오히려 시장점유율 측면에선 두 증권사의 주관 비율이 40% 이상을 차지하면서 영향력이 더 커졌다. 웬만한 기업들은 KB증권과 NH투자증권을 찾아가야 한다는 얘기다.

-

-

-

두 증권사만 놓고 보면 KB증권은 7조2400억여원, NH투자증권은 6조8500여억원으로 실적 차가 조금 벌어지긴 했다. 하지만 자산유동화증권(ABS)을 제외한 일반 회사채만 놓고 보면 큰 차이가 없다. 상반기에만 50곳이 넘는 기업들이 각각 KB증권과 NH투자증권에 회사채 발행을 맡겼다.

KB증권과 NH투자증권이 발행 업무를 맡은 기업은 물론 AA급 우량기업이 다수를 차지하고 있다. 하지만 저금리 기조에 A 이하, BBB급 회사채도 늘어나고 있다. 두 증권사 모두 발행어음 인가를 받았다. 발행어음 판매금의 50%는 기업금융에 선제적으로 써야한다. 현 저금리 기조 속에선 마진 확보를 위해 비우량 회사채에 관심을 가질 수밖에 없다는 평가다.

하반기에도 경쟁은 치열할 전망이다. 4분기는 연말 클로징 기간이라는 점을 감안하면 3분기에 대규모 발행이 집중돼 있을 가능성이 크다. 당장 호텔롯데, LG유플러스, 포스코 등이 발행을 예고하고 있다. 한편에선 두 증권사의 과도한 경쟁 가능성에 우려의 목소리를 내기도 한다. 당분간 이슈어가 우위에 있을 수밖에 없는 시장 환경에서 지나친 순위 경쟁으로 업계 전반의 수익성을 더 악화시킬 수 있다는 지적이다.

SK증권은 계열 분리 효과를 톡톡히 봤다. 상반기에 3조6200억원이 넘는 회사채를 주관하며 주선 5위에 이름을 올렸다. SK하이닉스, SK종합화학, SK네트웍스, SKC, SK실트론, SK머티리얼즈, SK케미칼, SK텔레콤 단말기채권 유동화 등 웬만한 SK 계열사 채권 주선에 다 참여했다.

지난해까진 SK증권은 SK 계열사들의 회사채 인수단으로만 참여했다. 계열사 등 이해관계자가 발행사 주식·채권의 주관 업무를 담당할 수 없기 때문이다. 지난해 7월 SK증권이 사모펀드에 매각되면서 회사채 발행 주관을 맡을 수 있게 됐다. 시장에선 SK증권이 최소 내년까진 SK발(發) 훈풍을 탈 수 있을 것으로 내다보고 있다. 그 사이 다른 고객들을 확보해 자립할 수 있는 여력을 갖추는 게 과제로 남았다.

올해는 키움증권과 삼성증권의 선전도 눈에 띈다. 작년에 1조4590억원어치의 회사채를 주관했던 키움증권은 올 상반기에 이미 1조원이 넘는 실적을 쌓았다. KB증권, NH투자증권 등 증권사 회사채 주관과 한진그룹, 두산그룹 등 BBB급 기업의 주관에서 강점을 보였다. 삼성증권은 오랜만에 10위권에 이름을 올렸다. 상반기에 1조원에 육박하는 채권을 주관했다. 키움증권과는 반대로 AA급 이상의 우량기업에 집중돼 있다.

-

[인베스트조선 유료서비스 2019년 06월 27일 07:00 게재]

[2019년 상반기][회사채 주선 순위]

M/S 40% KB·NH證, 비우량까지 확대

계열분리 SK證, SK 주선 효과 톡톡

M/S 40% KB·NH證, 비우량까지 확대

계열분리 SK證, SK 주선 효과 톡톡

{kind=link}