-

-

-

신한금융투자가 최근 글로벌 투자금융(GIB) 부문을 확장하고 조직 개편을 단행했지만 아직 시장의 기대감은 높지 않다. NH투자증권과 KB증권 등 다른 은행계 증권사들이 이미 발행어음에서 한 발 앞선 상황에서 참여가 더딘 이유가 꼽힌다.

여전히 신한지주로서는 은행 중심의 사업전략이 우선인 경향이 크다는 지적도 나오고 있다. 여기에 최근 강화된 예대율 규제가 또다른 걸림돌로 작용하는 것 아니냐는 분석도 나온다.

신한금융지주는 6월로 예정됐던 증자 계획을 8월로 연기하며 신한금융투자의 발행어음 사업 도전을 사실상 내년으로 미뤘다. 통상적으로 단기금융업 사업자 인가를 위해 소요되는 시간은 5~6개월이라 8월에 자기자본 4조원을 넘기고 바로 발행어음 사업을 신청해도 빨라야 1월에 인가가 나서다. 지난 5월 KB증권이 먼저 발행어음 사업자 인가를 받으면서 시장의 ‘주목’ 차원에서 전략을 선회했을 것이라는 의견도 있지만 아쉬운 결정이란 지적이 앞선다.

과거 신한금융은 증권업을 은행과의 시너지 측면에서 주로 바라봤다. KB금융은 증권업의 전문성을 인정해주는 편이었다. 이는 인사에서도 극명하게 드러났다.

2005년 이후 신한금융투자를 거쳐간 5명의 최고경영자(CEO) 중 4명이 신한은행 출신 인사였다. 신한금융투자 노동조합은 새 대표가 선임될 때마다 '증권업 경험이 없는 낙하산 인사'라며 시위를 반복했다. 그룹 매트릭스 핵심 조직 중 하나인 GIB 역시 주로 은행 출신 인사들이 배치돼 이끌고 있다. 현재 GIB부문 대표 역시 모든 커리어를 신한은행에서 쌓은 정운진 부사장이다. 이전의 이동환, 우영웅 부문대표 역시 모두 은행계열 인사로 분류된다.

반면 KB증권은 2008년 한누리투자증권 인수 이후 대부분 외부 출신 전문경영인으로 CEO 자리를 채웠다. JP모건 한국대표를 지낸 김명한 전 대표, 현대그룹 출신으로 현대증권과 산은캐피탈을 거친 노치용 전 대표, LG투자증권 출신으로 NH농협증권 대표를 역임한 정회동 전 대표, 대우증권 출신 전병조-현대증권 출신 윤경은 대표까지 모두 외부인사였다. 발행어음업에 대한 그룹 차원의 접근 방법도 이런 시각에서 비롯된다는 평가다.

-

-

-

신한금융이 신한금융투자에 대해 발행어음업의 최소 자격 요건인 자기자본 4조원을 맞춰주는 것조차 인색한 것과는 달리, KB증권은 초대형 금융투자사업자 도입 직후부터 그룹 차원의 지원을 아끼지 않았다. KB증권의 발행어음 진출이 늦어진 건 합병 존속 법인이었던 현대증권이 현대그룹에 속해있던 시절의 이슈로 통합법인이 징계를 받으며 벌어진 일이었다.

신한금융투자가 너무 일찍 발행어음업에 진출하면 은행의 예금이 빠져나갈 수도 있다는 점을 우려했다는 지적이다.

지난해 하반기 정부가 가계대출 규제를 위해 예대율 산정방식을 바꾸고, 규제를 강화하며 예금 잔액 관리는 은행의 가장 민감한 문제 중 하나로 부각했다. 정부는 내년 1월부터 또 다시 강화된 예대율 규제를 시행할 예정이다.

예대율은 은행의 예금잔액에 대한 대출금잔액의 비율로, 은행 경영상 중요시되는 지표다. 예대율을 낮추기 위한 방법으로는 위험가중치가 높은 가계대출금을 줄이고 이를 기업대출로 대체하는 방법이 있다. 가장 손쉬운 방법은 예금 확보다. 실제로 신한은행 역시 예금 확보와 대출금 조정 등 투트랙 전략을 사용하면서 예대율 규제 대비에 집중하고 있는 상황이다.

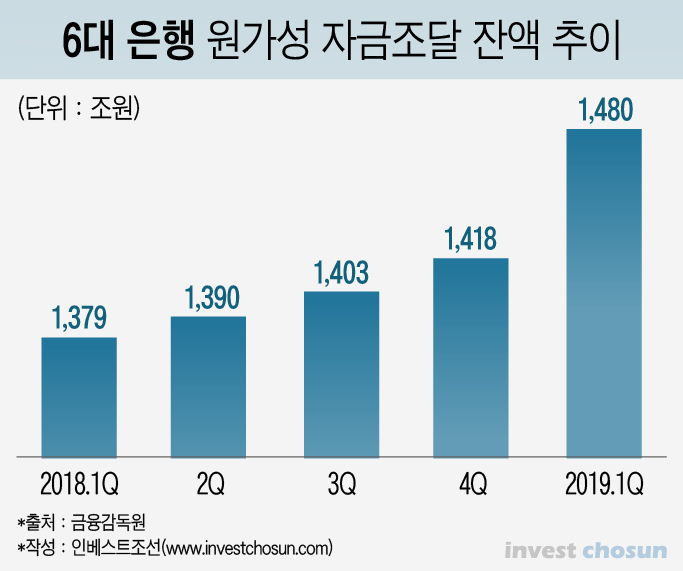

금융감독원에 따르면 지난 1분기 기준 6대(신한·KB·하나·우리·NH·IBK) 은행의 원가성 자금조달 잔액은 전년 동기 대비 7.34%(101조2470억원) 늘어 1480조원을 상회했다. 원가성 자금조달이 늘었다는 것은 그만큼 은행들이 예·적금 및 양도성예금 등을 늘리고 있음을 의미한다. 신한은행의 경우 올해 3월말 기준 요구불예금·저축성예금·양도성예금증서 총 합계가 224조원으로 불과 1년 전 대비 9.4%나 늘었다.

예금을 크게 늘려야 하는 상황에서 최근 예금 금리가 1%대까지 떨어지는 등 발행어음 특판 금리에 비해 매력이 떨어지다 보니, 은행의 힘이 강한 금융지주 내에선 증권의 발행어음 사업을 두고 진통이 따를 수 있다는 게 업계 관계자들의 설명이다.

금융업계 관계자는 “은행들이 예대율 관리를 위해 예·적금 고객을 이미 많이 확보해둔 상황이고 잔액 규모를 고려하면 발행어음 상품이 은행에 미칠 영향이 미미한 수준이지만, 은행의 수익성이 떨어지는 상황이라 예민할 수 있다”며 증권업계 관계자는 “NH의 경우 은행과 증권의 그룹 내 영향력이 6 대 4정도라면 신한의 경우 실적부터 인사까지 은행의 영향력이 절대적”이라고 말했다.

다만 신한금융투자 역시 지주로부터 선뜻 증자를 받을 정도로 충분한 믿음을 지주에 주지 못했다는 비판도 피하기 어렵다. 주식ㆍ채권 등 각 부문별로 경쟁사 대비 특화된 영역을 만들어 내지도 못했고, 여전히 위탁수수료에 의존하는 천수답식 사업구조가 지속됐다.

과거 증자 이력도 비슷했다. 2007년 5000억원을 증자해줬으나 신금투는 반짝 10%대 자기자본수익률(ROE)을 냈다가 불과 2년만에 수익률이 5%대로 떨어졌다. 2016년 증자도 결국 과도한 주가연계증권(ELS) 판매가 기폭제가 되어 1000%가 넘는 레버리지 비율이 발생하다보니 지주에 손을 벌려야 했던 경우다.

-

[인베스트조선 유료서비스 2019년 07월 10일 09:25 게재]

신한금투, 내년 상반기 발행어음 인가 노릴 것이란 관측

다른 은행계인 NH와 KB에 비해 신한금투 추진력 더뎌

지주에 대한 의존도 높은 만큼 의사결정 속도 느리단 지적

수익성 떨어진 은행 입장서 예민…증권 수익 창출 불가피

다른 은행계인 NH와 KB에 비해 신한금투 추진력 더뎌

지주에 대한 의존도 높은 만큼 의사결정 속도 느리단 지적

수익성 떨어진 은행 입장서 예민…증권 수익 창출 불가피