-

-

-

국내 보험사 실적 부진이 심화하고 있다. 지난 분기에 이어 2분기 실적도 악화일로가 예상되는 가운데, 고스란히 영향을 받은 주가 벨류에이션마저 맥을 못 추는 형국이다.

이런 와중에도 기본에 충실한 글로벌 보험사들은 굳건한 실적을 유지하고 있다. 저금리란 어려운 상황 속에서 보험사들의 민낯이 드러나고 있다는 평가다.

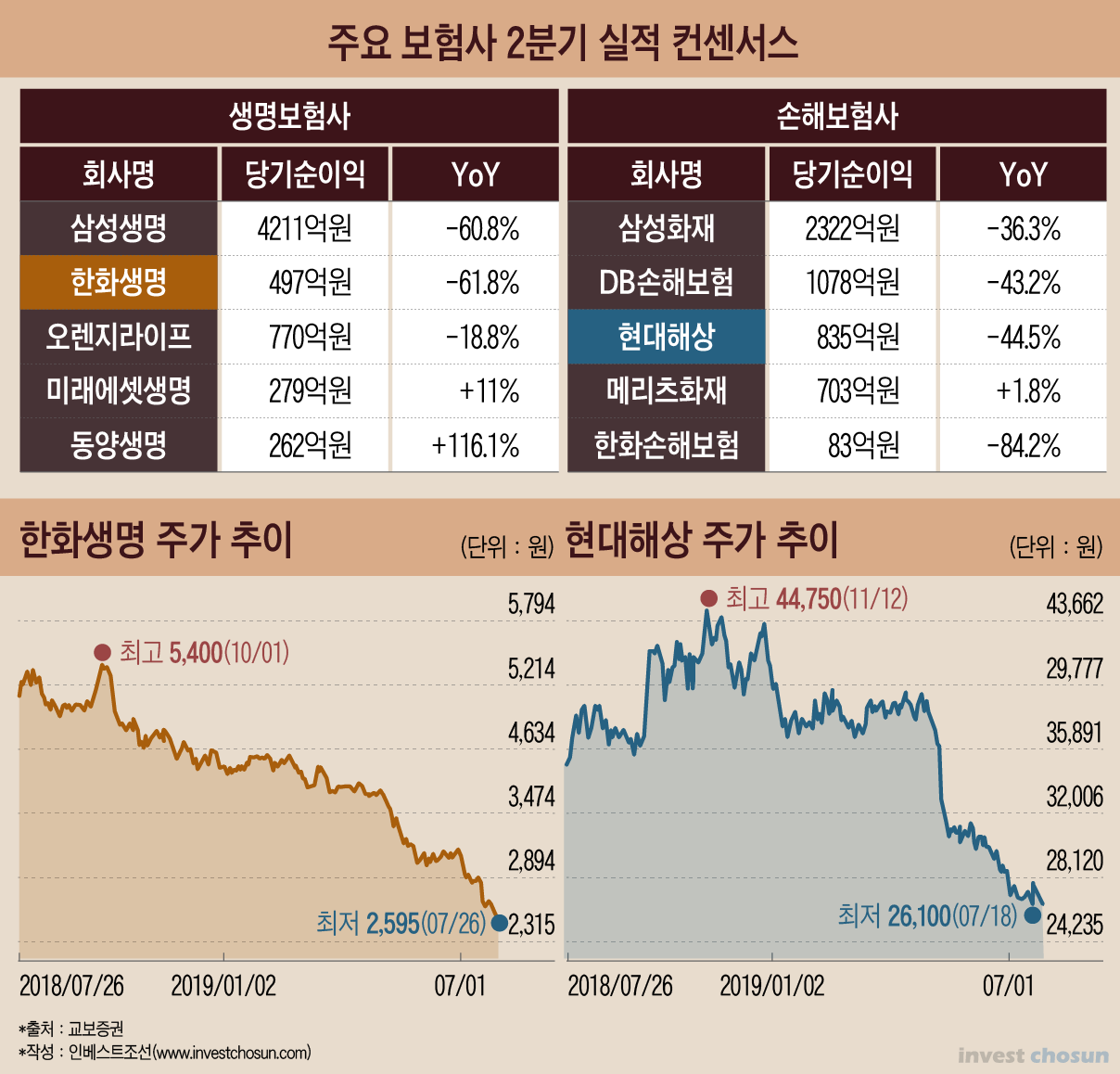

2분기 국내 주요 5대 생명보험사(삼성생명, 한화생명, 오렌지라이프, 동양생명, 미래에셋생명)와 손해보험사(삼성화재, 현대해상, DB손해보험, 메리츠화재, 한화손해보험)의 당기순이익은 전년 동기 대비 40~55%가량 감소할 것으로 예상된다. 시장에서는 생명보험 5개사의 당기순이익이 6000억원 가량, 손해보험 5개사의 당기순이익이 5000억원 가량으로 추산한다. 1분기 부진했던 기조가 이어지는 모습이다.

생명보험사 중에서는 한화생명과 삼성생명의 순이익 감소폭이 두드러졌다. 올 2분기 한화생명은 순이익 497억원을 기록하며 전년 동기 대비 61.8%가량 부진했으며, 같은 기간 삼성생명은 4211억원으로 60.8% 감소할 전망이다. 손해보험사의 경우 삼성화재가 2322억원으로 전년 동기 대비 36.3%, 한화손해보험이 83억원으로 전년 동기 대비 84.2% 줄어들 것으로 추정된다. 이 밖에 현대해상, DB손해보험 등 주요사들 역시 40%의 감소세가 예상되고 있다.

이 같은 실적 추락의 주원인으로는 무엇보다 저금리 기조가 지목된다. 최근 잇따른 주식시장 부진과 금리 시장 변동성이 확대되며 보험사들의 자산운용이익율은 지속적으로 하락하는 상황이다. 여기에 오는 2022년 IFRS17 도입을 앞두고 생보사들이 자산 건전성 강화를 위해 저축성 보험 판매를 급히 줄인 점도 요인으로 분석된다. 손보사의 경우, 비중이 가장 큰 자동차보험 손해율이 정비 수가 상승과 함께 급등하며 추가적인 영향을 받은 것으로 풀이된다.

최근 국내서 활동 영역을 넓히고 있는 GA(보험대리점)도 보험사를 위협하는 요인이다. 손해보험의 경우, 지난해 기준 GA판매 비중이 업계 평균 45%에 달할 정도로 훌쩍 뛰어올랐다. GA판매가 대세가 되면서 보험사의 영업력 하락이 실적에도 영향을 주고 있다.

-

-

-

주가는 하향곡선을 그리고 있다. 지난 1분기 이후 최근 3달간 주요 보험사 주가는 평균 15%가량 감소했으며 메리츠화재, DB손해보험, 한화손해보험 등 20%이상 하락한 곳도 적지 않다. 같은기간 가장 많은 감소치를 보인 현대해상(32%)과 한화생명(33%) 등은 연고점 기준으로 봤을때 각각 41.7%, 51.5%까지 주가가 떨어진 상태다.

이처럼 보험업계 전반이 부진을 겪으며, 이들의 벨류에이션이 직격타를 입었다. 지난해까지 평균적으로 0.3배에서 0.5배구간을 지키던 생명보험사들의 PBR은 올들어 0.3배 이하 구간으로 떨어진 곳까지 등장했다. 최근 3년간 1배 내외를 유지하던 손해보험사마저 올해는 0.7배에 수렴하는 모습을 보일 것으로 관측되고 있다. 이들의 올해 예상 ROE는 대부분이 한자리수인 상황이다.

앞서 1분기 528억원의 순이익을 나타낸 푸르덴셜생명보험과 622억원을 기록한 메트라이프는 같은 기간 약 4~5%에 달하는 자산운용수익률을 바탕으로 더 높은 수익을 기록할 것으로 점쳐진다. 지난 1분기 국내 보험사 평균 자산운용수익률은 3.6%에 불과했다. 글로벌 차원의 운용전략을 구사하는 외국계 보험사들이 국내 저금리 상황에 유연하게 대처하고 있다는 평가다.

외국계 보험사는 본사의 안정적인 지원도 받고 있다. 이들은 본사에서 나서 역마진 상품에 대해 손실 보전을 약속하고 있다. 그만큼 본사의 자본여력이 뒷받침되기 때문이다.

글로벌 저금리 속에서도 이런 차이가 나는 이유에 대해 전문가들은 보험사의 상품 구조 차이를 지목한다. 글로벌 대형 보험사가 밀집돼있는 미국의 경우, 종신보험의 상품 비중보다 투자 목적의 변액 보험이나 관리형 건강보험 상품 비중이 크게 확대되는 추세다. 평균 기대수명이 높은 국가일수록 나타나는 이 같은 경향성은 보험사 입장에서 장기납입 상품 비중을 줄여 저금리 리스크를 헷지하고, 새로운 수익 창출구를 마련할 수 있는 기회인 셈이다.

한 보험관련 국책연구기관 연구원은 “글로벌 저금리, 저성장 시대 속에 기대수명이 높았던 선진국들은 이미 상품군 구성을 변화시켜왔다”며 “이들 대형사의 경우 부채에 대한 리스크 부담이 적다는 시장의 믿음이 있다”고 말했다.

-

-

-

이는 벨류에이션 차이로 연결된다. 독일 최대 보험사로 손꼽히는 알리안츠의 경우, 지난 2017년부터 최근까지 PBR 평균 1.2~1.3배 선을 지키고 있다. 다른 주요 글로벌 보험사들도 PBR 1배에 가까운 수준의 기업가치를 인정받고 있다. 0.5배의 가치도 못 받는 국내 보험사들과 대비되는 모습이다.

국내 보험사들은 이런 외국계 보험사를 부러워 한다. 본사의 재무 건전성이 튼튼하다 보니 보험사가 증권사, 나아가 은행을 거느린 보험지주사 형태로 사업을 이끌고 있다. 이에 반해 국내는 금융지주 산하의 보험사를 제외하고는 빅3 생보사 조차도 대주주에 기댈 곳이 없는 게 현실이다.

보험연구기관의 다른 연구위원은 이 같은 기조에 대해 “업력이 100년이 넘어가고 자본이 축적되다 보니 자연스럽게 등장하게 된 형태”라며 “진행중인 사업들의 시너지 면에서 국내 보험사와는 규모를 비교하기 어렵다”고 평가했다.

-

[인베스트조선 유료서비스 2019년 07월 26일 14:23 게재]

국내사 PBR 평균 0.5배 이하…글로벌사 1배 이상 '대조적'

주요 보험사 2분기 실적, 전년 동기比 40~55% 감소 전망

업황 전반 부진세…주가 3개월 사이 20~30% 감소

저금리 기조·IFRS17 도입 준비 탓…GA확장도 주 원인

주요 보험사 2분기 실적, 전년 동기比 40~55% 감소 전망

업황 전반 부진세…주가 3개월 사이 20~30% 감소

저금리 기조·IFRS17 도입 준비 탓…GA확장도 주 원인