-

오뚜기의 기업가치가 연일 하락세다. 업계에선 음식료 업체들의 공통적인 업황 부진 외에도 특유의 지배구조 문제가 영향을 미치고 있다고 보고 있다. 오뚜기는 그간 계열사들의 내부거래 비중이 높아 ‘사익편취 논란’이 지속돼 왔고, 최근에서야 지배구조 개편에 나섰다. 이 과정에서 실적 추정의 불확실성이 커졌다는 평가다.

정작 그룹 내 알짜 회사로 꼽힌 오뚜기라면은 지배구조 개편에서 벗어나 있다. 그룹 기업가치의 시험대가 결국 오너일가가 보유한 오뚜기라면 지분 매각 여부에 달려있지만 결단을 내리기 쉽지 않을 것이란 지적도 나온다.

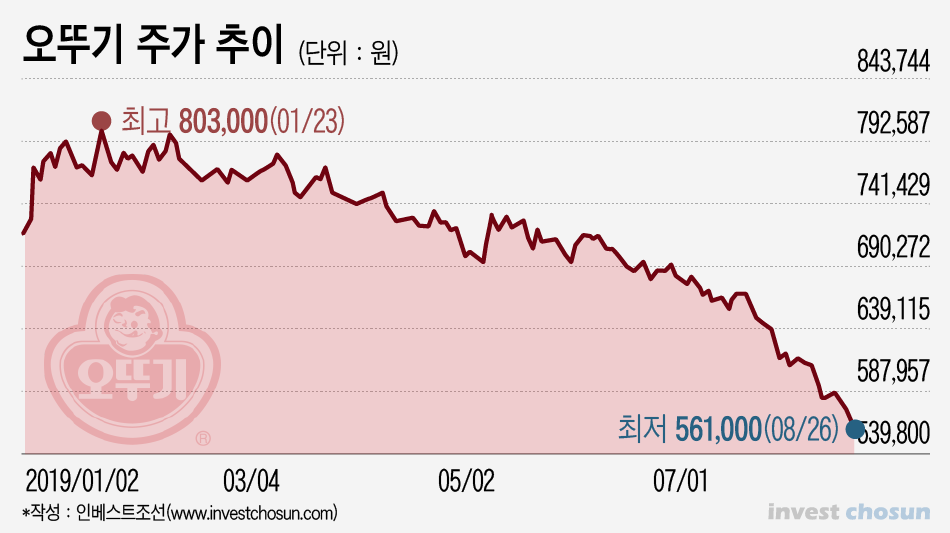

올 초 80만원대에 이르던 오뚜기 주가는 26일 56만원까지 떨어지며 52주 신저가를 경신했다. 음식료업계는 우선 2분기 어닝쇼크를 이유로 들었다. 오뚜기는 2분기 연결 기준 매출액과 영업이익이 각각 5670억원, 379억원으로 전 분기 대비 -5%, -28% 역성장했다. 실적발표 이전까지 각 증권사의 예상 영업이익인 약 450억~480억원에 비해도 격차가 뚜렷했다.

-

-

-

단순히 실적 부진 외에도 그룹 특유의 지배구조 문제가 불확실성을 키웠다는 평가도 나온다. 오뚜기는 2017년 이후 7개 관계기업들을 빠르게 종속기업으로 연결 편입시켜 왔다. 이는 오뚜기가 그간 시장이 요구해왔던 '지배구조 개선'에 부응하는 모습으로 비쳐졌다.

하지만 이 과정에서 실적 추정의 불확실성을 지적하는 목소리도 나온다. 한유정 대신증권 연구원은 "관계기업들을 연결 편입하면서 분기 실적이 왜곡돼 기업가치의 면밀한 평가가 어렵다"고 밝혔다. 일각에선 그룹 밖에서 내부 매출로 견조한 실적을 보여오던 계열사들이 정작 그룹 편입 이후 기대에 미치지 못했다는 점도 거론된다.

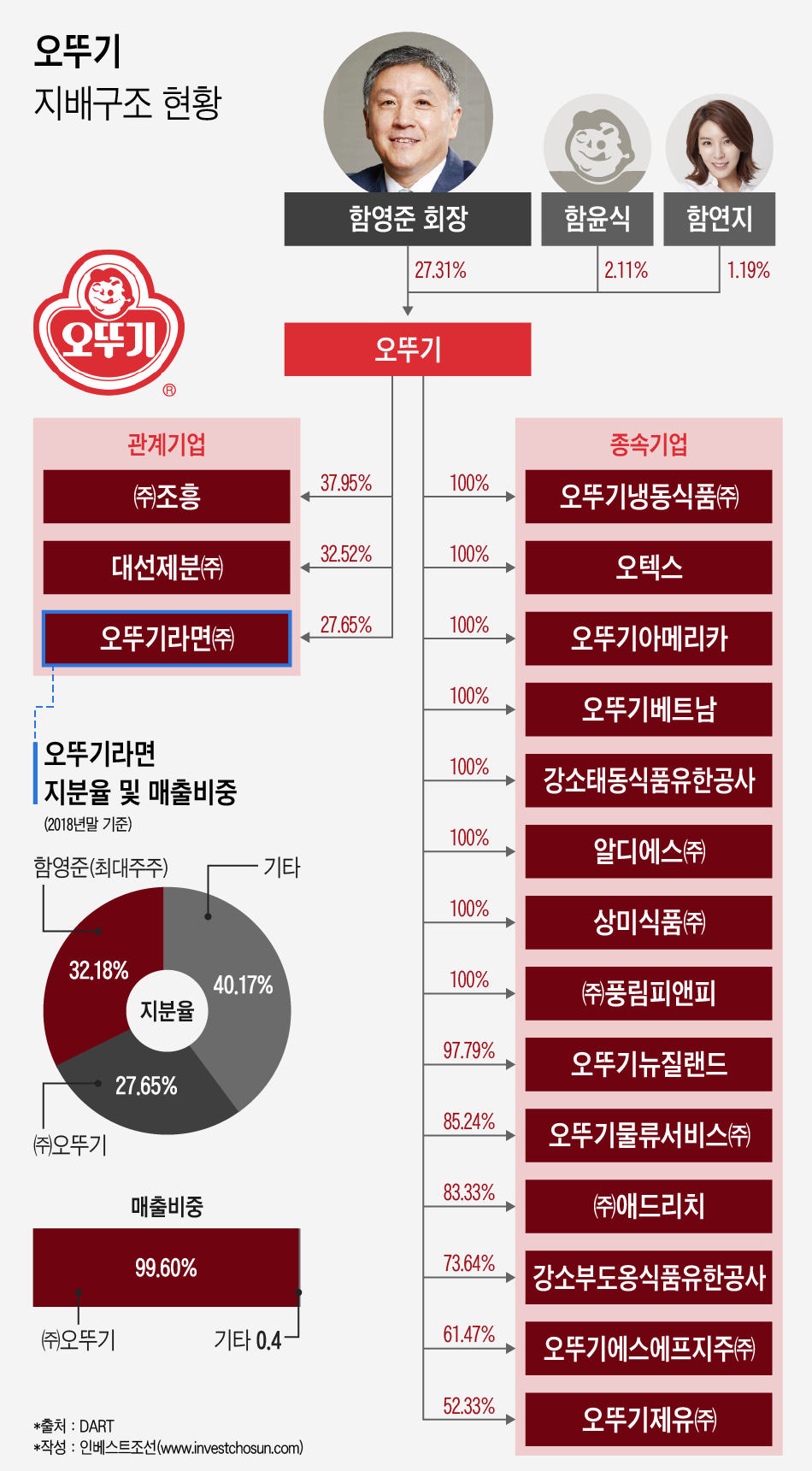

내부거래 핵심이자 그룹 내 '알짜' 회사인 오뚜기라면이 연결회사 편입에 제외된 점도 한계로 지적된다. 오뚜기라면은 라면 시장 업계 2위이자 점유율 30%를 차지한다. 오뚜기에 대한 매출 비중이 2018년 기준 99.60%에 달함에도 관계기업을 유지하고 있는 비상장 기업이다. 현재 오뚜기라면의 최대주주는 함영준 회장 개인이다.

오뚜기라면 매출의 사실상 전부가 내부거래에서 발생하는 만큼 오너 일가가 오뚜기라면으로부터 사익을 편취한다는 논란은 지속돼 왔다. 밀가루, 식용류 등 대부분의 원재료를 공급하는 오뚜기의 영업이익률은 경쟁사 대비 박한 반면, 오너 일가가 최대주주인 오뚜기라면은 매년 수혜를 누린다는 비판이 이어져왔다. 원자재에서 라면까지 일원화된 생산망을 갖춘 농심그룹과 매년 비교되며 논란에 섰다.

정작 오뚜기라면이 연결재무제표에 편입돼 있지 않다보니, 분리된 실적 추정도 사실상 불가능하다. 이런 지배구조 문제 탓에 오뚜기는 2017년엔 한국기업지배구조원의 ESG 등급 평가에서 지배구조 부문 가장 낮은 D등급을 받은 바 있다.

오너 일가가 오뚜기라면 지분 전량을 오뚜기에 매각하고 종속회사로 연결 편입시킨다면 이런 논란을 불식할 뿐 아니라 지주사 체제 전환도 수월하게 끝낼 수 있다. 시장에선 오뚜기를 지주회사와 사업회사로 분할해 지주사 전환에 나설 시나리오까지 언급되고 있다. 오리온·매일유업·샘표·크라운해태 등 주요 식품기업들은 대부분 지주회사 전환을 완료했다.

-

-

-

사실상 오너 일가의 결단만 남은 상황이지만 정작 함영준 오뚜기 회장은 '알짜' 오뚜기라면의 편입 시기를 최대한 늦출 가능성이 거론된다.

우선 고액 배당의 매력이 높다. 오뚜기라면은 2018년말 기준 오뚜기가 27.65%, 함 회장이 32.18%의 지분을 보유하고 있다. 오뚜기 지분은 24.20%였던 2015년 대비 조금씩 늘고 있지만 매년 함 회장 지분에 미치지 못하고 있다. 핵심은 '배당금'이다. 함 회장의 배당금은 2014년 6억원에서 작년 16억원까지 증가했다.

내부거래 리스크가 현재로선 법적으로 저촉되지 않는다. 오뚜기는 자산규모 2조원대 기업으로 공정거래위원회의 일감몰아주기 규제 대상이 아니다. 공정거래법상 자산규모 5조원 이상의 대기업집단에서 오너 일가 지분이 30%를 초과하는 기업이 적용 대상이다. 올초 김상조 전 공정거래위원장이 "자산규모 2조~5조원대 기업으로 규제 대상 범위를 넓히겠다"고 예고했지만 아직 현실화하지 않았다. 이 때문에 함 회장이 규제 당국의 직접적인 타깃에 오를때까지 최대한 시간을 벌며 기업가치를 높인 후 지분 매각에 나서는 것 아니냐는 시각도 나온다.

한유정 연구원은 "오뚜기라면 연결 편입 시점이 미뤄지는 동안 오뚜기의 연결 기준 연간 EBITDA(상각전영업이익)가 2000억원을 상회해 현금 여력이 충분해지면 오뚜기라면의 단순 지분 매입에 활용될 수 있다"며 "결국 오뚜기 주주가치 훼손으로 이어질 수 있다"고 짚었다. 음식료 담당 다른 연구원도 "보통 오너들은 돈 잘 버는 기업의 상장을 꺼리는 경향이 있는데 오뚜기도 오뚜기라면의 기업가치를 최대한 높이며 이득을 보려 할 가능성이 있다"고 전했다.

함 회장의 막대한 상속세도 변수다. 함 회장은 함태호 오뚜기 명예회장으로부터 2016년말 오뚜기와 조흥 지분을 상속 받았다. 여기서 발생한 1500억원의 상속세를 2022년까지 분할 납부해야 한다.

지난 2년간 받은 배당금 170억원(오뚜기 138억원, 오뚜기라면 32억원), 오뚜기물류서비스·오뚜기제유·오뚜기라면의 일부 지분 매각금액 총 417억원까지 합쳐 현재 587억원을 마련한 것으로 추정된다. 앞으로 오뚜기로부터 4년간 더 받게 될 배당금이 2018년(74억원)과 동일할 경우를 가정하면 296억원이 더해져 총 883억원을 마련할 수 있는데 이 경우 617억원이 더 필요하다.

함 회장이 보유하고 있는 오뚜기라면 지분 전량을 바로 매각하면 현금이 두둑해져 상속세 재원 마련에 큰 도움이 될 수 있지만 납부 기한인 2022년까지 시간은 아직 남아 있다. 오뚜기라면의 기업 가치가 커질수록 더 많은 현금을 가져갈 수 있고, 고액의 배당금 또한 더 받아갈 수 있다.

이에 대해 오뚜기 관계자는 "오뚜기라면 흡수합병이나 함 회장 보유 지분 매각과 관련해서 시장에서 언급되고 있는 점은 알고 있으나 현재 논의되고 있거나 확정된 바는 없다"라고 밝혔다.

-

[인베스트조선 유료서비스 2019년 08월 26일 14:39 게재]

주가 52주 신저가 경신...올초 80만원대→56만원대 낙폭

실적 부진에 내부거래 등 고질적 지배구조 문제 재부각

함영준 회장 보유 오뚜기라면 지분 매각 여부 촉각

실적 부진에 내부거래 등 고질적 지배구조 문제 재부각

함영준 회장 보유 오뚜기라면 지분 매각 여부 촉각