-

내년에는 대형 사모펀드(PEF)들의 기업 '인수'(Buy) 전쟁이 펼쳐질 것으로 예상된다. 지난 수년간 설립되어 한국에서 활동 중이던 조단위 PEF들 상당수들이 이렇다할 투자를 진행하지 못한데다, 투자기한이 점점 줄어들고 있기 때문이다.

거꾸로 대기업들 입장에서는 내년이 비핵심사업이나 일부 사업부 분할매각(Carved out)을 진행하기에 최적 시기가 될 것으로 전망된다. 여전히 셀러(seller) 우위 마켓이 형성된데다 내놓기만 하면 사겠다는 PEF가 줄 서있기 때문이다.

국내 활동하고 있는 PEF 가운데 조단위 가용력이 있는 곳은 해외에서는 칼라일, KKR, 블랙스톤, TPG, 어피너티, 베인캐피탈 등이 국내 설립펀드로서는 MBK파트너스, 한앤코, IMM PE 등이 주로 꼽힌다.

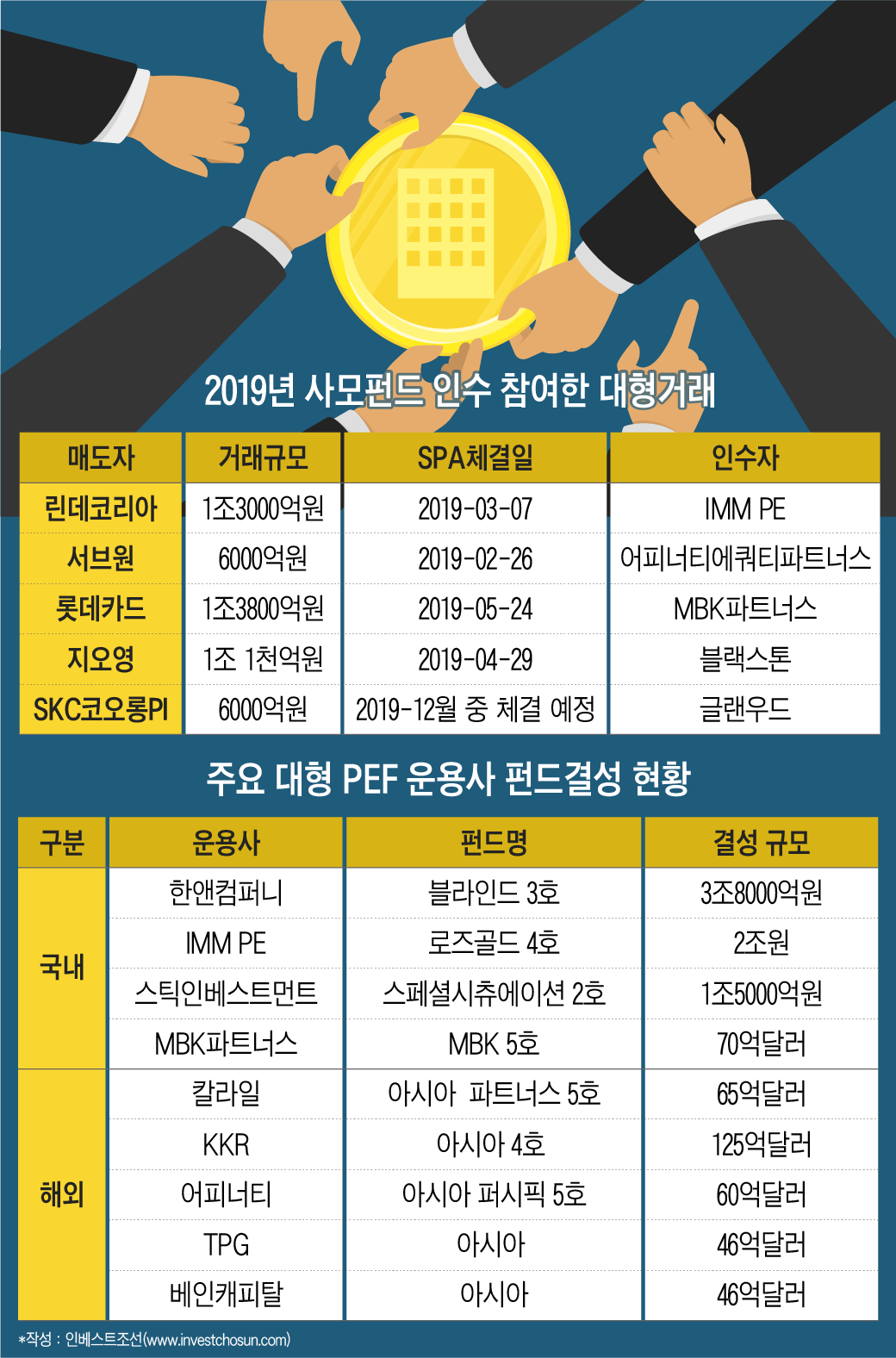

이들이 동원할 수 있는 자금동원력은 수십조원에 달한다. 그러나 올해 이들이 투자금을 소진한 거래는 극히 일부에 그친다. 올해 PEF가 인수주체로 나선 대형거래는 IMM PE의 린데코리아, MBK파트너스의 롯데카드, 블랙스톤의 지오영, 어피너티에쿼티파트너스의 서브원, 글랜우드의 SKC코오롱PI 정도가 전부다.

반면 칼라일, KKR, 베인캐피탈, TPG, 한앤컴퍼니 등 내노라 하는 PEF 들은 자금 소진을 못했다. 10조원이 넘는 넥슨 딜이 무산되면서 한번에 수조원의 투자집행을 할 기회를 날린 탓도 크다.

-

-

-

게다가 각 PEF 저마다의 사정으로 내년은 올해처럼 숨을 죽이고 있기만은 힘들 것으로 보인다.

칼라일은 2018년 65억달러(한화 7조7000억원)의 아시아파트너스 5호 펀드(Asia Partners Ⅴ fund)를 조성해 놓았다. 일본을 제외한 아시아국가에 투자하는 펀드로 일본까지 포함하면 아시아에 투자할 수 있는 자금이 10조원에 이른다. 대규모 펀드가 조성됐지만 아직까지 한국에 투자가 이뤄진 바는 없다. 국내에서 칼라일의 경영권인수(buyout) 딜은 2014년 ADT캡스에 멈춰있다. 지난해 한국팀을 새롭게 세팅하고, 올해에는 골드만삭스 아시아 M&A 헤드인 김종윤 대표를 한국 총괄로 선임했다. 김 대표는 내년부터 홍콩에서 한국뿐 아니라 아시아 주요 M&A를 총괄한다.

IB출신의 시니어에 한국 투자를 맡긴 상황이니 '존재감' 차원에서라도 조만간 대형 딜을 해야 할 상황으로 풀이된다.

칼라일과 양대산맥인 KKR도 막대한 자금동원력을 보유했다. KKR은 125억달러(한화 15조원) 규모의 아시아 펀드(Asian Fund Ⅳ)를 조성하고 있다. 지난 2017년에 조성한 3호펀(93억달러)보다 30억달러나 키운 규모다. 3호 펀드에서 재미를 본 KKR은 아시아에 집중한다는 계획이다. 3호 펀드 순수익률(수수료 제외한 펀드 수익률)이 43%에 이르렀는데 이 수익의 상당부분이 올해 매각한 LS엠트론 동박사업부(KCFT) 등에서 났다. 이를 배경으로 박정호 KKR 한국 부사장은 글로벌 파트너로 승진하기도 했다. 한국에서 첫 글로벌 파트너 배출이다.

그러나 이런 KKR도 2018년 LS오토모티브와 LS엠트론 동박사업부를 1조500억원를 인수한 이래 아직까지 새롭게 늘린 포트폴리오가 없다는 점에서 내년에는 투자집행에 나서야 하는 상황이다.

블랙스톤은 2018년 블랙스톤은 23억달러(약 2조7000억원) 규모의 아시아 펀드를 조성과 함께 상반기 1조원이 넘는 자금을 들여 의약품 도매업체인 지오영을 깜짝 인수하며 아직 여유가 있는 상황. 하지만 블랙스톤 글로벌 바이아웃 펀드와 공동투자 할 수 있다는 점에서 최소 38억달러(한화 4조5000억원)의 투자집행이 가능하다. 홍콩에서 한국팀을 꾸리고 최근에는 주니어급 인사 영입에도 나섰다. 아시아에서 조단위 거래가 나올 만한 곳이 한국을 비롯한 몇 개 국가에 국한된다는 점에서 내년에도 적극적으로 M&A 나설 공산이 크다.

어피너티 에쿼티 파트너스는 OB맥주, 로엔 등 투자하는 것마다 대박신화를 터트렸지만 최근엔 명성이 예전만 못하다. 최근 인수 거래는 서브원(2019년, 6000억원), 유베이스(2018년, 3800억원), 락앤락(2017년, 6000억원)등 중형급(mid-size) 딜에 집중하는 모양세다. 토종 펀드들도 조 단위 거래에 나서는 가운데 이제는 거래규모만 놓고 보면 국내 사모펀드와 격차는 없어졌다. 국내 PEF 시장에서 MBK파트너스와 양강체제를 이뤘지만 그 자리를 한앤컴퍼니에 내줬다는 평가가 많다.

결국 어피너티도 2018년 60억달러(한화 약 7조원)규모의 팬아시아 펀드(Asia Pacific Fund Ⅴ)를 조성했다는 점에서 내년 대형거래로 설욕에 나서야 할 상황이다.

베인캐피탈은 2016년 4300억원에 인수한 화장품 업체인 카버코리아를 1년3개월만에 유니레버에 3조원에 매각하면서 PE업계 라이징스타로 떠올랐다. 하지만 이후 기록이 없다. 올해 IB업계에선 베인캐피탈이 모든 딜에는 나타나지만 막판에는 사라진다는 불만의 목소리가 나왔다. 카버코리아로 쌓은 명성에도 조금씩 금이가고 있다. 이런 비판을 잠재우기 위해선 내년 확실한 성과가 필요하다.

TPG도 있다. 한국팀을 새롭게 셋업한 TPG는 존재 이유를 보여줘야 한다. TPG는 2017년 모건스탠리 PE의 이상훈 대표를 영입하며 한국팀에 무게감을 실어줬다. 이후 단숨에 카카오모빌리티와 바닥재 제조업체 녹수에 투자하며 성과를 나타냈다. 하지만 카카오모빌리티가 정부 규제 등에 발목이 잡히며 투자회수 가능성에 대한 의문이 커졌다. 여기에다 올해에는 아무런 딜도 진행하지 못했다. 올해 야심차게 46억달러(한화 5조5000억원)의 아시아펀드를 조성했다는 점에서도 한국팀으로서는 새해에는 역시 대형 거래 하나 정도는 필요한 상황이다.

여기서 끝이 아니다.

MBK파트너스는 70억달러(한화 8조3000억원) 규모의 5호 펀드 조성에 나서고 있다. 2017년에 조성한 41억달러(한화 4조9000억원) 규모의 4호 펀드보다 30억달러(한화 3조4000억원)나 증액한 규모다. 올해 롯데카드를 인수(1조3800억원)하긴 했지만 커지는 펀드규모를 감안하면 조단위 딜 몇 개가 필요하다. 롯데카드를 제외하고 최근 몇 년 사이 국내에서 진행한 바이아웃 딜은 대성산업가스(2017, 2조원), 이랜드 모던하우스(2017, 7000억원)에 불과할 정도로 투자성과가 저조하다.

올해 9월 3조8000억원의 블라인드 3호를 조성한 한앤컴퍼니도 대형 바이아웃 딜을 검토해야 할 상황이다. 다 잡았던 롯데카드를 MBK파트너스에 뺏기는 등 올한해는 우여곡절이 많았다. 2014년말 조성한 1조4000억원 규모보다 펀드 사이즈를 3배가까이 키운만큼 대형 거래에 참여해야 하는 필요성은 증가했다.

IMM PE도 올해 린데코리아(1조3000억원)를 인수하면서 한 숨을 돌렸다. 하지만 2조원 규모의 로즈골드 4호 펀드를 소진하기에는 아직도 갈길이 멀다. 블라인드 펀드 규모를 감안하면 린데코리아 정도의 조단위 거래를 지속적으로 해야 한다. 금융지주 소수지분 투자 등 투자영역을 확대하는 것도 이런 맥락이다. 4호 펀드 최종 클로징에 앞서 지속적인 투자 성과를 보여줘야 한다. 이런 점을 감안하면 IMM PE도 손 놓고 있을 수 만은 없다.

이런 상황을 두루두루 살펴봤을 때 내년 M&A 시장은 ‘쎈놈들의 전쟁터’가 될 공산이 크다. 최근 옥션(auction) 딜에 참여를 꺼려왔지만 쌓인 드라이 파우더(Dry Powder)와 다가오는 투자기한 만료, 그리고 새롭게 조성될 조 단위 펀드를 감안하면 찬밥, 더운밥 가릴 처지가 아니라는 평가도 나온다.

한 사모펀드 관계자는 “투자자(LP) 입장에선 펀드 소진이 펀드 수익률만큼 중요하다”라며 “아무리 수익률이 좋아도 소진하지 못하는 펀드에는 출자하기 힘들다는 점에서 내년 PEF들이 느끼는 압박감은 그 어느때보다 클 것이다”라고 말했다.

-

[인베스트조선 유료서비스 2019년 12월 17일 07:00 게재]

대형 PEF 자금동원력 수십조원

올해 칼라일·KKR 등 투자 못 해

내년 대형거래로 존재감 보여야

펀드소진 중요...PEF 압박감 커

올해 칼라일·KKR 등 투자 못 해

내년 대형거래로 존재감 보여야

펀드소진 중요...PEF 압박감 커