-

-

-

올해 주식자본시장(ECM)을 뜨겁게 달굴 것으로 예상됐던 태광실업의 기업공개(IPO)에 대한 우려가 증권업계에서 속속 제기되고 있다.

수많은 해외 계열사의 복잡한 지분관계, 오너일가와의 이해관계 등 풀어야 할 과제가 상당해서다. 박연차 회장이 전권(全權)을 쥔 의사결정 체계도 상장 이후엔 투명성이 한층 강화돼야 한다. 현재로선 박 회장의 부재 상황에 대한 대비가 시급하지만 후대 경영에 대한 뚜렷한 방향성이 보이지 않는다는 점, 박 회장의 부재시 영업력을 이어갈 수 있을 지에 대한 투자자들의 의구심도 여전한 상태다.

태광실업은 현대카드·SK바이오팜·CJ헬스케어 등과 함께 올해 초대형 IPO 준비 기업으로 손꼽혀 왔다. 거래방식은 대부분 구주매출로 진행될 것으로 예상되지만, 회사의 기업가치가 높게 책정된 탓에 그 규모만 1조원 이상에 달할 것으로 전망되고 있다.

지난해 상장주관사 선정과정에 참여한 국내 증권사들은 태광실업의 기업가치를 약 5조원 이상으로 평가했다. 주관사 지위를 확보하기 위해 각 증권사 헤드급 인사들이 총 출동했을 정도로 투자은행(IB) 업계의 큰 괌심이기도 했다. 회사는 최종적으로 한국투자증권을 대표주관사로 선정해 올해 상장을 목표로 준비 중이다. 주관사단은 본사는 물론 지난해 말 주로 베트남 등 동남아 지역에 위치한 주요 계열사 실사를 진행했다.

이번 상장이 경영권 승계의 일환이라는 점과 특히 지병을 앓고 있는 박 회장의 현재 건강상태 등을 고려한다면 상장 작업이 최대한 빨리 진행돼야 한다. 그러나 실사 이후 큰 진척이 없는 것으로 전해진다.

국내 증권사 한 관계자는 “연내(2020년) 상장을 목표로 지난해 10월~11월 초 현지 실사를 진행했으나 이후부터는 주관사단 사이에 논의하고 있는 바가 없다”고 설명했다.

회사에 정통한 다른 관계자는 “현지 실사 과정을 통해 지분 및 거래관계 등에 대해 풀어내야 할 문제들이 상당수 나타나 회사와 주관사 간 협의를 진행 중인 것으로 안다”며 “회사 내부적으로는 상장 연기 가능성에 대해서도 충분히 검토할 상황”이라고 말했다.

태광실업은 현재 휴켐스와 정산애강 등 2곳의 상장회사를 제외하고는 상당수의 계열사를 해외에 둔 상태다. 상장 과정에선 이들 각 해외 계열사의 거래 관계와 매출 과정의 투명성 등이 반드시 보여져야 한다.

하지만 현재 상황에선 오너 일가의 지분 및 거래 관계를 풀어내는 데 상당한 어려움이 있는 것으로 전해지고 있다. 이 때문에 태광실업 내부적으로 상장에 대한 연기 검토에 돌입한 것으로 알려지기도 했다.

-

-

-

다만 회사 측은 아직까지는 IPO 연기 가능성을 일축하고 있다. 태광실업은 “회사 내부에서 자체 팀을 꾸려서 상장 작업을 예정대로 진행중이며, 특별한 변동사항은 없다”는 공식 입장을 밝혔다.

상장 과정에서의 어려움은 내부 체계 정비 문제에서도 거론된다.

태광실업처럼 비상장으로 크게 성장해온 기업은 상장 이후를 대비, 내부에 공식적이고 체계적인 의사결정 체계가 갖춰져야 한다. 그러나 이 점은 그간 회사를 운영해 온 오너일가에겐 상당한 부담이 될 수 있다. 특히 오랜기간 동안 태광실업은 박연차 회장이 직접 회사 경영을 이끌며 내부 의사결정 체계에서 독보적인 영향력을 행사해 왔다. 뛰어난 오너의 영향력은 상당한 장점이기도 하지만, 오너의 부재 가능성이 부각되면 상장 과정에서 상당한 단점으로 보여질 수도 있다.

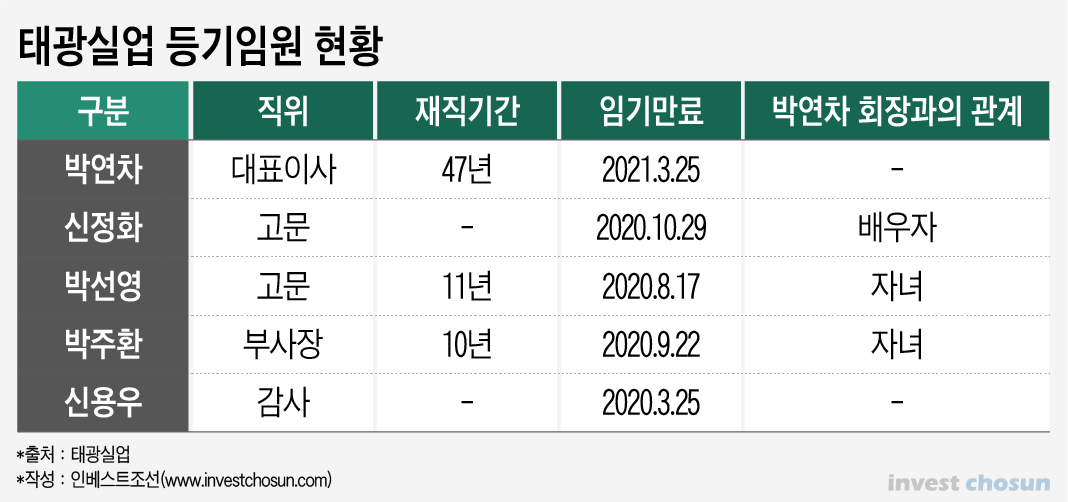

아울러 현재 태광실업 이사진 구성은 상장회사의 기준에는 한참 못 미친다. 현재 5명으로 구성된 등기 임원 중 박 회장을 포함한 4명이 일가족으로 구성돼 있다. 상장 이후엔 현행법(상법 제 542조의 8)에 따라 이사 총수의 25% 이상을 사외이사로 구성해야한다. 등기 임원 5명의 보수한도는 총 100억원으로 비슷한 규모의 상장회사들과 비교해 상당히 높은 수준으로 책정돼 있기도 하다.

-

-

-

나이키를 납품처로 태광실업이 현재까지 안정적인 현금흐름을 만들어 왔다는 데는 이견을 달기 어렵다. 다만 박 회장의 부재시 현재와 같은 영업력을 유지할 수 있을지에 대한 의문은 끊이질 않는다. 전문경영인 체제로 전환돼 회사를 경영할 경우를 가정할 때 박 부사장의 입지가 상당히 좁아질 수 있다는 우려가 있는 것도 사실이다.

과거에도 현금창출능력과 사업력만으로 IPO 시장의 기대를 한몸에 받은 기업들이 있었다. 다만 복잡한 지배구조를 풀어내고, 일감몰아주기 규제에서 벗어나는 등 투명한 경영체계를 만들어야 한다는 부담 때문에 상장을 포기한 사례가 적지 않았다. 결국 태광실업 또한 은둔의 기업에서 벗어나 수면 위로 올라오려는 의지가 얼마나 강한가, 또는 그럴만한 내부 통제시스템이 갖춰져 있느냐에 따라 IPO의 성패가 좌우 될 수 있다는 평가다.

-

[인베스트조선 유료서비스 2020년 01월 03일 07:00 게재]

구주매출만 조단위 예상

“기대는 컸지만, 실사 이후 잠잠”

복잡한 지분·거래관계 풀어내야…

의사결정 체계 투명성 강화도 시급

회사측 “예정대로 진행, 특이사항 없다”

“기대는 컸지만, 실사 이후 잠잠”

복잡한 지분·거래관계 풀어내야…

의사결정 체계 투명성 강화도 시급

회사측 “예정대로 진행, 특이사항 없다”