-

-

-

역성장중인 건설업계의 현실이 지난해 성적표에 그대로 반영됐다. 주요 상위 건설사 영업이익이 평균 10% 이상 감소하며 목표치 ‘1조원’을 못 미친 가운데, 증권가 추정치를 대부분 하회하며 주가 약세가 현실화했다.

문제는 부동산 규제 강화와 해외 수주 기여도의 추락 탓에 올해 역시 개선을 기대하기 어렵다는 분석들이다. 수익성의 ‘이중고’ 속에서 비교적 파이프라인(pipeline) 우위를 보이고 있는 현대건설, 삼성물산 및 삼성엔지니어링 등의 회사들도 올해 실적을 낙관할 수 없다는 시각이 이어진다.

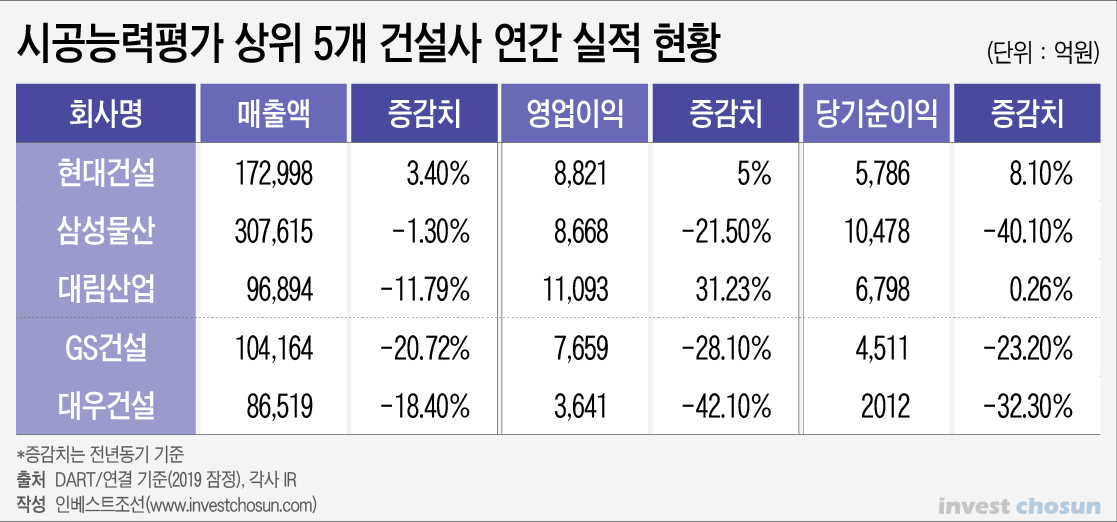

금융감독원 전자공시시스템에 따르면 상위 5개 건설사(시공능력평가 기준) 중 지난해 가장 실적 타격을 입은 회사는 대우건설과 GS건설이다. 양 사는 각각 영업이익 3641억원, 7659억원을 기록하며 전년 대비 약 42%, 28% 감소했다. 대우건설의 경우 발주처 일회성 비용(1300억원)의 선반영을 감안하더라도 부진의 폭이 컸다는 평가다. 주택 시장 침체와 해외 토목과 플랜트 수주 부진의 영향을 가장 직접적으로 받은 모습이다.

유일하게 영업이익 ‘1조원’ 문턱을 넘어선 대림산업도 건설부문 누적 영업익은 7243억원으로 주요 건설사와 큰 차이를 보이지 못했다. 대림산업의 실적은 춘천 한숲시티 주택 사업의 일회성 이익 반영(3500억원)이 두드러진 탓이다. 이밖에 규모 면에서 실적 조정의 우위를 점하고 있는 현대건설과 삼성물산은 각각 엔지니어링이나 비건설 부문의 실적을 감안하더라도 영업이익이 비슷하거나 오히려 감소했다. 5대 건설사 모두 유의미한 ‘수익 방어’는 보이지 못했던 셈이다.

-

-

-

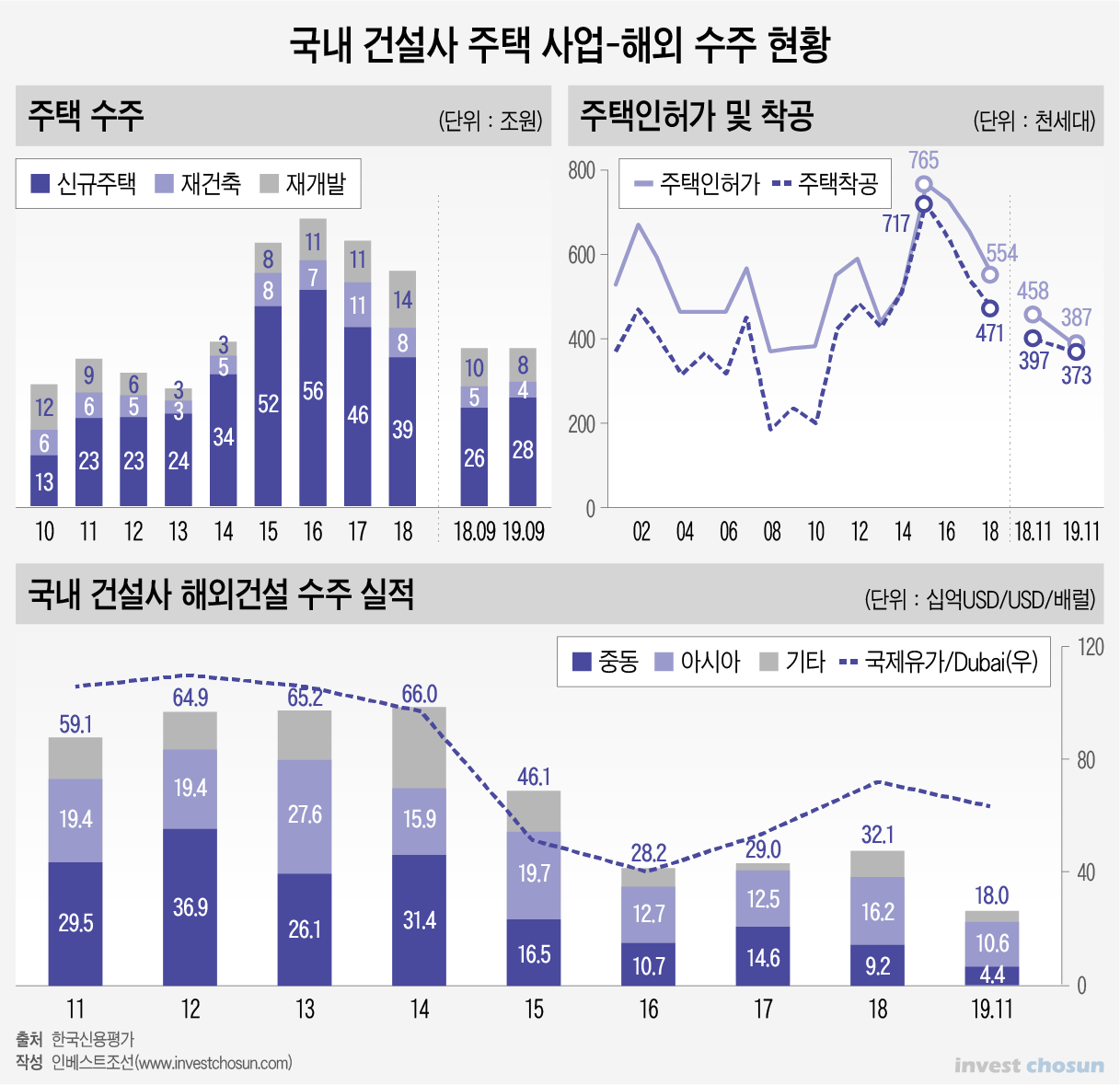

지난해 국내 건설사들의 수익성 악화는 예견된 문제였다. 문제는 단시간에 개선이 어려운 요인들이 산재한다는 점이다. 통상 건설사의 실적은 국내 주택 경기와 해외 수주의 ‘양대 축’에 달려있다. 지난해부터 강화한 부동산 규제책과 지난 2015년을 기점으로 경직된 해외 수주 문제는 올해도 고질적인 약점으로 작용할 것이란 관측이다.

주택시장 규제는 수그러들 기미가 없다. 한국신용평가에 따르면 국내 건설사들의 주택 인허가 및 착공 세대는 지난해 각각 38만7000세대와 37만7300세대로 5년 내 최저점을 기록했다. 지난해 8월 민간택지 분양가상한제 추진과 12월 주택시장 안정화 대책 등 규제 강도가 강해지는 추세인데, 올해 주택 수주의 핵심 수익인 정비 사업에서 매출 반영과 진행 지연이 불가피하다는 분석이다. 지난해 약 26만 세대를 기록한 분양 규모도 올해 분양가상한제를 피하며 ‘물량 밀어내기’가 있었음에도 30만 세대를 밑돌 것이란 추정이 나온다.

해외수주 업황은 중국 등 후발 국가들과의 ‘단가 경쟁’ 탓에 더욱 심각하다. 발주 사업의 규모 탓에 수익 반영 시점에 따른 업체별 수치는 엇갈릴 전망이지만, 이미 지난해 11월까지 수주실적 총액은 약 180억달러 선에 그치며 13년만에 최저액을 기록할 것으로 예상된다. 한 증권사 연구원은 “통계를 추산하는 해외건설협회 측에서 지난달 31일 발표하기로 한 세부적 수치를 또 한차례 미룬 상황”이라며 “특히 플랜트를 중심으로 중동에서 높은 수준의 경쟁이 유지되고 있어 국내 EPC업체들의 수주 잔고 감소세와 더불어 5% 수익률 맞추기도 빠듯한 상황이 이어질 것”이라고 전했다.

-

-

-

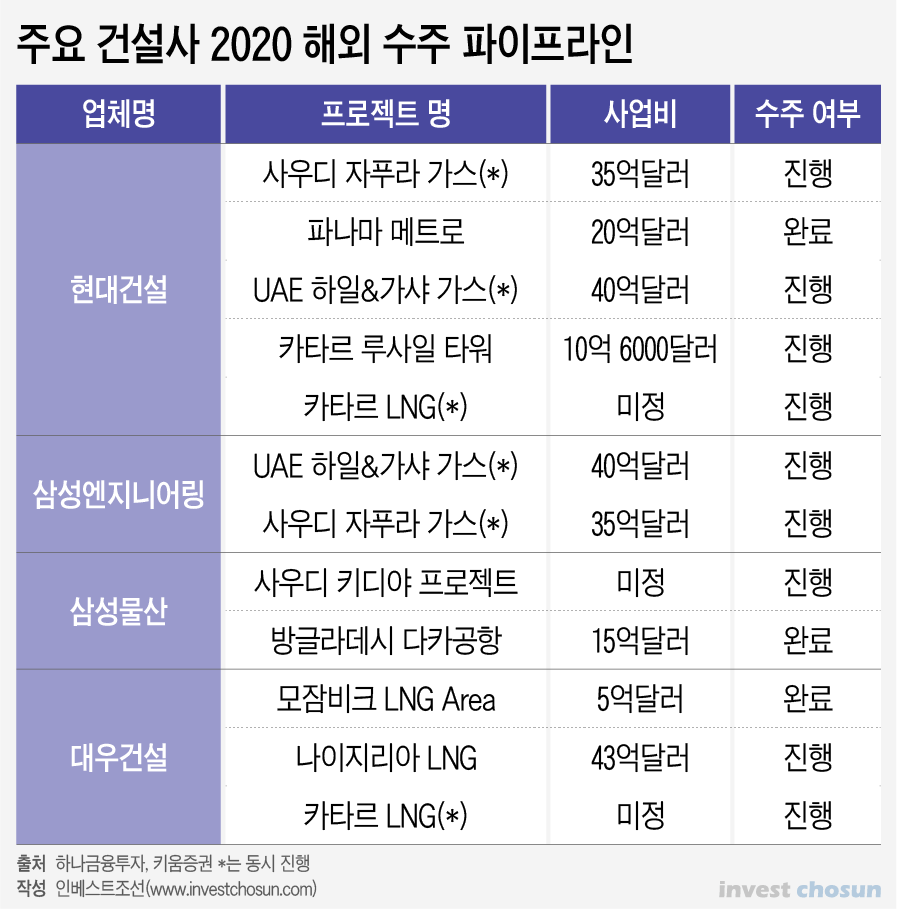

물론 연초 현대건설과 삼성엔지니어링을 중심으로 해외 수주가 이어지고 있기는 하다. 국내 부동산 규제 강화가 확실시되는 상황에서, 해외 시장이 일종의 실적 탈출구로 예견되는 상황이다. 시장이 주목하는 진행 프로젝트는 현대건설과 삼성엔지니어링이 추진 중인 사우디아라비아 자푸라 셰일가스 플랜트 개발(35억달러)와, 아랍에미리트(UAE) 하일과 가샤 지역의 가스 플랜트 사업(40억달러) 등이다. 양 사의 목표 수주액은 각각 25조억원과 10조5000억원가량이다. 이재용 부회장이 직접 나섰던 것으로 알려진 삼성물산의 사우디 ‘키디야 프로젝트’나 본 계약이 임박한 대우건설의 나이지리아 LNG프로젝트도 관심 요소다.

다만 긍정적 요인들이 연내 주가에 반영될 지는 장담할 수 없다. 보유 지분 가치 평가가 두드러진 삼성물산을 제외하고 대부분이 건설사가 연고점 대비 절반 가까이 주가가 빠진 상황에서, 수주를 바탕으로 한 실적 회복이 더 이상 유효할 수 없다는 것이다. HDC현대산업개발이 도급사업 수익 호재로 전년 대비 영업익 73% 상승이라는 양호한 실적을 내고도 최저 주가 흐름을 기록하고 있는 점이 같은 맥락이다.

증권사 건설 담당 한 연구원은 “각사가 올해도 괜찮은 수주 전망 공시들을 쏟아내고 있지만 건설업 밸류에이션은 HDC의 아시아나항공, GS건설의 신사업 추진 등 쌓아온 자본 투자의 방향성과 경영진의 사업 결정 구조가 업황 침체를 이겨낼 만큼 믿음을 보여주고 있지 못하는데 있다”며 “이는 현대·삼성·대림 등 지배구조 리스크를 포함한 대형 건설사 모두가 품고 있는 문제”라고 말했다.

-

[인베스트조선 유료서비스 2020년 02월 04일 07:00 게재]

'역성장' 건설업계, 지난해 영업익 급감

GS·대우 직격타…'1조' 대림도 일회성 효과

부동산 규제·해외 수주 악화 올해도 지속

현대건설·삼성ENG 나서지만 주가 '난항'

GS·대우 직격타…'1조' 대림도 일회성 효과

부동산 규제·해외 수주 악화 올해도 지속

현대건설·삼성ENG 나서지만 주가 '난항'