-

-

-

대한항공이 자구계획의 일환으로 추진되는 기내식 사업부 매각에서 다양한 전략적 선택지를 두고고심 중이다. 일단은 경영권을 사모펀드(PEF) 운용사인 한앤컴퍼니에 넘기고 일부 지분을 대한항공이 보유하는 방식이 가장 유력하다. 양측의 조율이 원할히 이뤄진다면 한앤컴퍼니는 투자금 회수에 대한 안정성을, 대한항공은 업황이 정상화한 뒤 캐시카우를 되찾아 올 수 있는 거래가 될 수 있다.

21일 투자은행(IB) 업계에 따르면 한앤컴퍼니와 대한항공 측은 기내식사업부 매각을 위한 막판 협의를 진행 중이다. 이르면 이달 내 협의를 마치고 본계약(SPA)를 맺을 가능성도 거론된다. 매각금액은 1조원 안팎이다. 다만 대한항공이 일부 지분을 보유하게 될 경우, 거래 금액은 다소 조정될 수 있다.

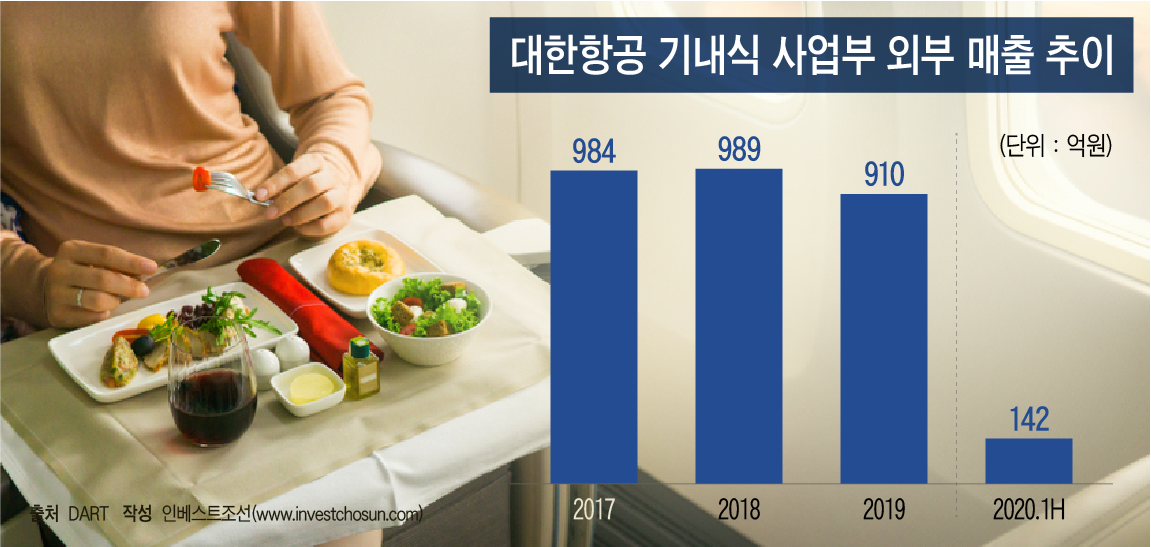

기내식 사업부의 대한항공에 대한 의존도는 상당히 높다. 전체 매출의 절반 이상이다. 회사는 기내식을 제조해 외부에 납품하는 물량만 매출로 인식하고 있는데, 지난해 말 기준 약 910억원의 외부 매출이 발생했다. 대한항공에 납품하는 기내식은 비용으로 인식된다. 추후 한앤컴퍼니가 사업부를 인수하면 대한항공에 납품하는 모든 물량이 매출로 인식돼 기내식 사업에서만 약 2400억원가량의 매출이 발생할 것으로 보인다. 기존 기내식 사업부가 자사에 기내식을 원가 수준에 납품하던 것을 고려해, 마진율과 운영비용 등을 포함하면 매출 규모는 이보다 늘어날 것으로 보이다. 여기에 연간 2000억원의 매출이 발생하는 기내 면세품 판매 사업을 합하면 연 4500억원 이상의 매출이 발생이 예상된다.

-

-

-

결국 한앤컴퍼니는 기내식 사업의 대한항공에 의존도를 유지하는 게 중요하다. 상황이 급박하기 때문에 매각에 나서긴 했지만 대한항공 입장에선 추후 발생하는 비용을 줄이기 위해서라도 영업환경이 개선됐을 때 되찾아 올 방도를 마련하는 게 관건이다.

PEF의 특성상 투자금 회수 기한이 정해져 있기 때문에 대한항공은 추후 지분을 되사올 수 있는 우선매수권 또는 콜옵션(Call-option) 등을 요구할 가능성이 높다는 평가다. 이 경우 한앤컴퍼니는 반대로 풋옵션(매도 청구권, Put option) 또는 조기상환청구권 등을 확보할 수 있다. 현재로선 한앤컴퍼니가 경영권을 확보하는 것을 전제로 협의가 진행중이며, 대한항공의 보유 지분 규모를 비롯한 세부 조건을 조율 중인 것으로 전해진다.

IB업계 한 관계자는 “대한항공이 지분 일부를 보유하는 형식으로 협의를 진행 중이고 본계약 체결이 얼마 남지 않았다”며 “대한항공이 지분을 남기기 때문에 기존에 거론됐던 조단위 거래가 될지는 좀 더 지켜봐야 한다”고 말했다.

인수자 입장에서 최고의 시나리오는 조속히 코로나 사태가 진정되는 것이다. 항공 수요가 회복돼 국제선 여객이 늘어나면 기내식 사업의 매출 성장도 담보된다. 예약자 수 대로 기내식을 생산하기 때문에 재고가 남지 않는다는 점도 사업의 안정성을 유지할 수 있는 요인 중 하나다.

양측이 한가지 더 고려할 수 있는 선택지는 기업공개(IPO)이다. 대한항공이 바이백에 나서지 않더라도 IPO를 통해 상당한 현금을 확보할 수도 있다. 한가지 분명한 것은 코로나 사태 이후엔 여객 수요가 급증하고, 국내 항공업계 1위 사업자의 지위가 공고해 질 수 있다는 점이다. 결국 그럴싸한 회사의 성장스토리를 만들어 낼 수 있기 때문에 당장 전체 지분을 매각하기 보단, 추후 상황을 지켜보면서 선택지를 마련해 두겠다는 차원으로도 해석이 가능하다.

기내식 사업의 특성상 매출 규모를 크게 늘릴 수 있는 요소가 많다는 점도 IPO에 대한 기대감을 갖게 한다. 국내에선 유일한 기내식 사업자이기 때문에 경쟁을 통해 형성되는 ‘기준가격(또는 단가)’이 사실상 없기 때문이다. 기내식의 단가를 높여 매출과 영업이익을 끌어올릴 수 있는 방안이 무궁무진하기 때문에 대한항공의 ‘알짜 사업부’로 불려왔다.

항공업계 한 관계자는 “FSC의 기내식 단가를 결정하고, 납품 가격을 결정하는 것에 대한 기준점이 없기 때문에 회사가 성장 스토리를 만드는 전략을 짠다면 얼마든지 가능한 시나리오다”며 “대한항공이 일부 지분을 남김으로써 기내식 납품에 대한 안정성을 확보하고, 추후 해당 지분을 활용할 다양한 방안을 생각하기 위한 전략을 짜고 있는 것으로 해석할 수 있다”고 말했다.

-

[인베스트조선 유료서비스 2020년 08월 21일 17:27 게재]

한앤컴퍼니와 막바지 협상 중

일부 지분 대한항공이 보유할 듯

협약에 따라 풋-콜옵션 보장될 수도

“추후 IPO도 고려대상”

일부 지분 대한항공이 보유할 듯

협약에 따라 풋-콜옵션 보장될 수도

“추후 IPO도 고려대상”