-

-

-

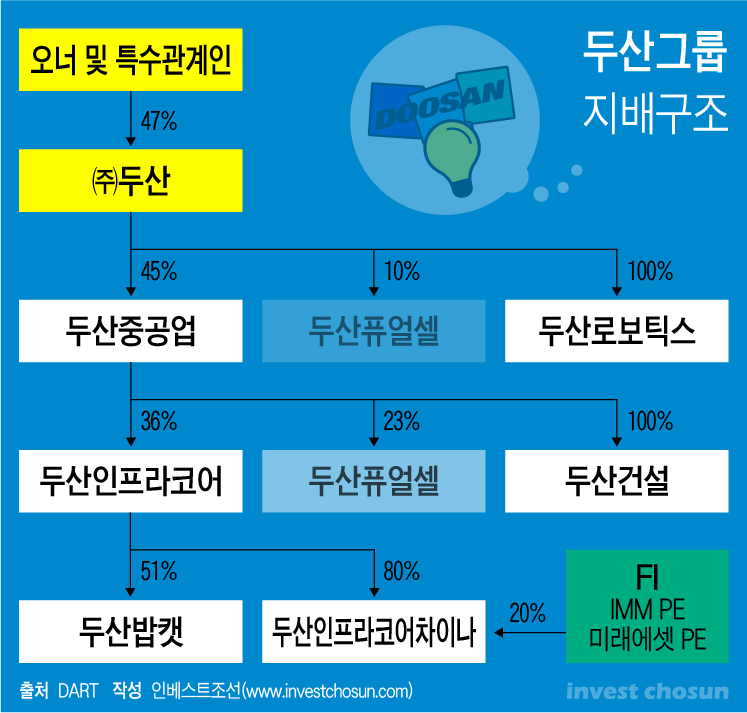

두산인프라코어 매각의 성패는 결국 두산인프라코어차이나(DICC)를 둘러싼 재판 결과에 따라 발생할 수 있는 문제를 누가 어떤 방식으로 처리하느냐에 달렸다. 최근 치러진 예비입찰에 앞서 두산그룹은 DICC 소송 문제 해결방안을 제안할 것을 요구했고 그 결과 5곳 내외의 후보를 압축했다. 두산중공업이 DICC와 관련한 우발채무에 대해 ‘책임’을 지겠다는 ‘명확한’ 입장을 밝히진 않았고, 인수자의 불확실성은 여전한 상황이기 때문에 매각 성사 여부도 아직은 장담할 수 없다는 평가가 나온다.

두산그룹은 두산인프라코어 인수를 위한 후보 기업으로 현대중공업-KDB인베스트먼트, MBK파트너스, 글랜우드PE를 비롯, 이스트브릿지파트너스와 유진기업 등 약 5곳을 선정했다. 현대중공업, MBK파트너스 등만이 상대적으로 큰 관심을 보이며 경쟁 구도를 성립할 것이란 예상보단 다소 많은 숫자다. 현재는 후보자들을 대상으로 데이터룸(Data room)을 열어 둔 상태다.

당초 두산그룹은 예비입찰을 당초 계획된 일정보다 한 주가량 미뤘다. 이에 입찰 흥행을 유도하기 위해 두산인프라코어의 우발채무를 두산중공업이 떠안겠다는 제안한 것으로 전해지기도 했으나, 실제론 소송 당사자들 간 어떠한 협의도 진행된 바 없다..

두산중공업이 두산인프라코어의 채무를 떠안기 위해선 소송전을 벌이고 있는 재무적 투자자(IMM PE·미래에셋PE)와 합의가 반드시 필요하다. 원론적으로 두산인프라코어가 FI로부터 투자자금을 유치했고, 상환 의무 또한 지고 있기 때문이다. FI 측에서 채무변제 대상을 두산중공업으로 교체하는 것을 사해행위로 규정할 수도 있다.

채무를 변제할 대상을 교체하기 위해선 두산중공업이 두산인프라코어의 채무를 대신 변제할 능력이 있느냐 는 별개 문제다.

실제로 두산중공업 또한 자회사의 채무를 떠안을 수 있는 상황도 아니다. 산업은행으로부터 지원자금을 받기는 했으나 대부분 운영자금으로 사용하고 있는 상황이고, 자체적으로 보유한 현금은 약 1700억원에 불과하다. 또 두산중공업 경영 전반에 걸쳐 산업은행이 전적으로 관여하고 있기 때문에 산은의 재가 없이는 사실상 불가능하다.

9000억원가량의 우발채무를 두산중공업이 오롯이 받아오는 데에 대한 주주들의 반발도 무시할 수는 없다. 물론 두산중공업이 산업은행의 전폭적인 지지를 받고 있는 상황이긴 하지만, 두산인프라코어의 지분율(약 36%) 이상의 채무 변제를 담보하는 것에 대해 경영진의 배임 이슈까지 불거질 수 있다는 평가다.

-

-

-

이에 두산그룹 측은 인수후보자들에게 우발채무의 해결 방안을 요구했다. 두산그룹은 애매한 입장을 취하면서, 인수후보자들이 자발적으로 채무변제 계획을 제시하길 기다린다는 의미로도 해석할 수 있다. 즉 ▲지분가치를 얼마나 높게 인정할 것인가 그리고 ▲DICC 우발채무를 어느정도 규모로 떠 안을 것인가에 대한 후보자들의 제안을 받아보고 최종 협상대상자를 결정하겠다는 입장으로 풀이된다.

투자은행(IB) 업계 한 관계자는 “두산그룹 측이 현재 상황에선 인수후보자들에게 우발채무에 관한 어떠한 보장도 해줄 수 없는 상황”이라며 “만약 모든 채무를 인수하겠다고 하면 배임 이슈가 당연히 나올 수밖에 없고, 일부 채무만 부담하겠다고 하더라도 FI 측에서 두산중공업을 신뢰할지도 장담할 수 없을 것”이라고 말했다.

실제로 두산그룹 차원에서 두산인프라코어의 우발채무에 대한 보장이 없으면 거래가 성사되긴 쉽지 않다. 두산인프라코어가 보유한 현금은 약 1800억원, 올 상반기 충당부채 규모는 약 570억원에 불과하다. 추후 대법원 판결에 따라 두산그룹의 패소가 확정되면 부채비율의 급격한 상승은 불가피 하다. 사업으로 벌어들이는 현금으로 소송대금을 지급하기도 어렵다.

사실상 인수후보자들 가운데 두산그룹으로부터 상당하게 유리한 조건을 끌얼 낼 수 있는 후보는 현대중공업지주-KDB인베스트먼트가 유일하다는 평가도 있다. MBK파트너스 및 글랜우드PE의 경우 상당히 보수적으로 접근하고 있는 것으로 전해진다. 대형PEF에 비해 상대적으로 자금력이 열위한 이스트브릿지파트너스, 현재까지도 컨소시엄 구성을 위해 FI를 물색중인 유진기업 등이 파격적인 가격을 써낼 것으로 기대하기도 어렵다.

투자은행(IB) 업계 한 관계자는 “두산밥캣도 아니고, 두산인프라코어의 경영권에 아주 큰 의지를 가진 후보들이 많진 않기 때문에 예비입찰 참여 숫자만 갖고 흥행으로 받아들이긴 어렵다”며 “두산인프라코어의 채무 문제를 해결할 수 있는 국내 금융기관은 단 한 곳, 산업은행밖에 없기 때문에 후보자들은 이미 기울어진 운동장에서 경쟁을 하는 것일 수도 있다”고 말했다.

결론적으로 현대중공업-KDB인베스트먼트만이 유일하게 진정성 있는 후보로 가정한다면 당초 예상보다 높은 인수가격이 거론되진 않을 것이란 전망도 나온다.

이에 PEF 업계 한 관계자는 “KDB가 참여했다는 것 자체가 어떻게서든 이번 거래를 성사시키겠다는 의지”며 “매각측의 주채권은행 계열사와 강력한 전략적투자자(SI)가 만나 독보적인 협상력을 확보했기 때문에 이미 결론을 어느 정도 예측해 볼 수도 있다”고 평가했다.

-

[인베스트조선 유료서비스 2020년 10월 08일 17:41 게재]

예비입찰에 앞서 채무변제 계획 요구

두산그룹, DICC 원고 측과 통보·합의 아직

애매한 입장 고수하며 변제 조건 이끌어 내는 전략

두산重 채무변제 능력도 따져봐야

“KDB 인수 참여는 매각 성사 의지”

이미 기울어진 운동장 평가도

두산그룹, DICC 원고 측과 통보·합의 아직

애매한 입장 고수하며 변제 조건 이끌어 내는 전략

두산重 채무변제 능력도 따져봐야

“KDB 인수 참여는 매각 성사 의지”

이미 기울어진 운동장 평가도