-

교보생명과 재무적투자자(FI)들의 투자금 회수를 둘러싼 분쟁의 결말이 가까워 오고 있다. 내년 중재재판에서 FI의 주장대로 풋옵션 유효성과, 행사 가격이 인정된다면 신창재 교보생명 회장이 자금을 마련할 길은 막막하다. FI 지분에 신창재 회장 보유지분도 함께 매각해야 회수가 가능하지 않겠느냐는 전망도 조심스레 고개를 들고 있다. 이 경우 최근 생명보험업의 가치가 낮다는 점을 감안하더라도 내년 M&A 시장 수위권 거래가 될 가능성이 크다.

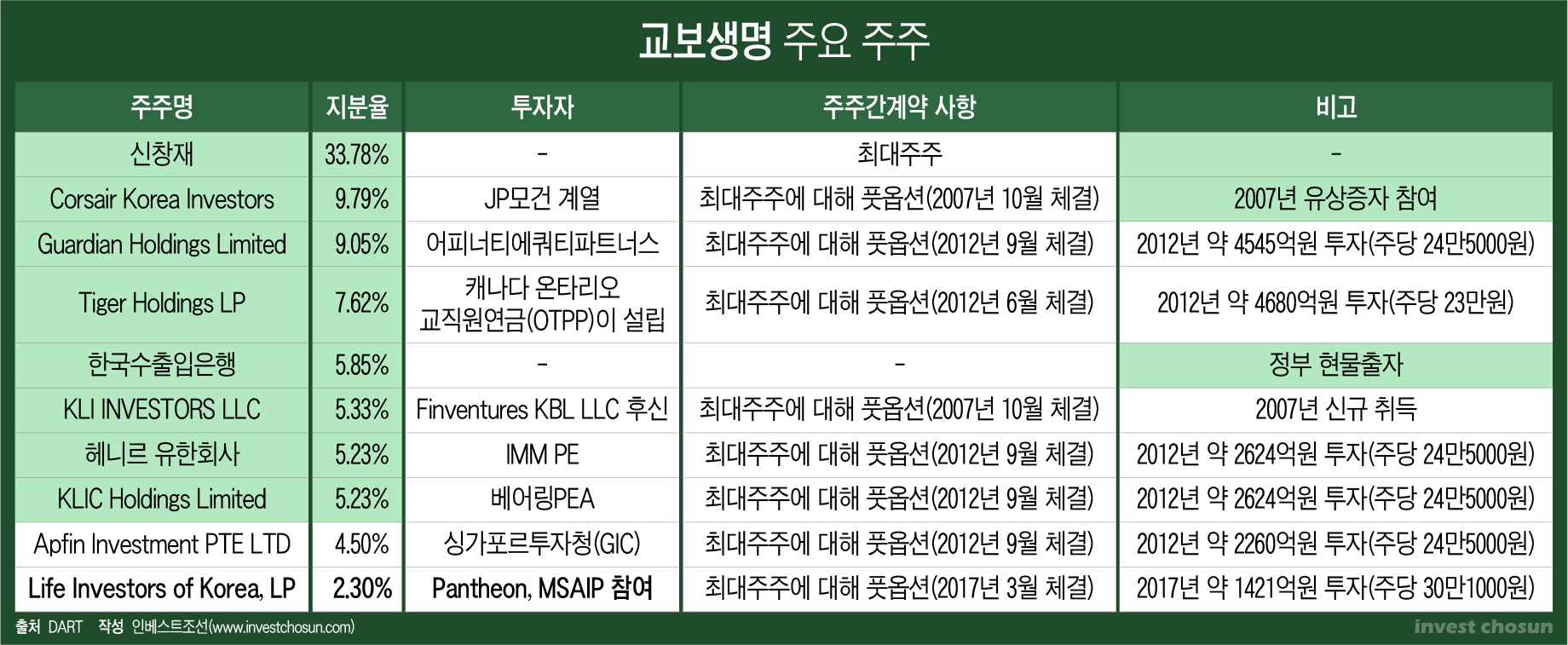

2012년 어피너티에쿼티파트너스, IMM PE, 베어링PEA, 싱가포르투자청 컨소시엄은 교보생명에 1조2000억원을 투자하며 최대주주에 주식을 사달라고 요청할 수 있는 권리(풋옵션)를 확보했다. IPO가 이뤄지지 않자 컨소시엄은 2018년 10월 풋옵션을 행사하고 이듬해 3월 국제상사중재위원회(ICC)에 중재를 신청했다.

작년 9월 ICC의 1차 청문이 열렸는데 신창재 회장 측은 FI의 풋옵션이 유효한지, 풋옵션 가격을 어떻게 산정할 지 나눠서 판결을 내려달라 요청했다. FI는 딜로이트안진의 평가를 기초로 풋옵션 행사 가격을 주당 40만9000원으로 봤는데, 신 회장 측은 받아들이기 어렵다고 주장한다. 교보생명은 딜로이트안진을 검찰에 고발하기도 했다. 중재는 코로나19 여파로 속도를 내지 못했는데, 내년 1분기 중재 절차가 본격적으로 진행될 전망이다. 양쪽 모두 승리를 자신하는 분위기다.

FI 입장에선 투자 만기도 신경을 써야 한다. FI들은 계약 내용엔 자신을 보이면서도 회수가 늦어지는데 부담을 느끼고 있다. IMM PE는 2012년 1월 결성한 2호 블라인드펀드로 교보생명에 투자했다. 이 펀드 만기는 8년으로 이미 올해 초 만기가 도래했다. 2년 연장이 가능하다는 점을 감안해도 내년 중에는 결론을 지어야 하는 상황이다. 2호 펀드 포트폴리오엔 대한전선도 남아 있다. 어피너티와 베어링 역시 내년이 펀드 만기인 것으로 알려졌다.

만일 ICC가 FI의 주장대로 풋옵션이 유효하다고 판단하고, FI가 주장하는 풋옵션 행사 가격도 인정된다면 FI들은 국내 집행 절차를 거쳐 회수를 하면 된다. 주당 40만9000원이 적용되면 어피너티 컨소시엄이 보유한 주식 가치는 2조원에 이른다. 어피너티를 따라 중재에 뛰어든 어펄마캐피탈(KLI INVESTORS)도 별도로 신경써야 한다.

-

-

-

생명보험사의 시장 가치는 여전히 반등할 기미를 보이지 않고 있다. 대장주 삼성생명의 주가순자산비율(PBR)이 0.4배 수준이다. 상장 생명보험사 평균 PBR은 0.25배 내외를 오간다. 그나마 하반기 주식시장 열기로 주가를 많이 회복했다. 이를 그대로 교보생명에 적용한다면 주식 100% 가치가 3조2000억원 수준에 불과하다.

신창재 회장 지분에 30%의 경영권 프리미엄을 붙인다 해도 1조4000억원 정도에 그친다. 담보인정비율(LTV)을 아무리 높여 잡는다해도 주식담보대출로는 상환 자금을 마련하기 쉽지 않다. FI에 자금을 빌려준 금융사들도 PBR 하락에 부담을 느끼는 상황이다. 올해 푸르덴셜생명은 PBR 약 0.8배 수준에 거래가 됐지만, 이를 국내 생보사 가치에 적용하긴 쉽지 않다.

사정이 이러니 신창재 회장이 개인 자격으로 막대한 자금을 확보하려면 보유 지분을 매각하는 것이 유일하지 않겠냐는 예측도 나온다. 원하는 값을 주고 FI 지분을 사오기 어렵다면, 함께 지분을 팔아 목표 금액을 맞춰줄 것이란 예상이다.

한 M&A 업계 관계자는 “FI들의 투자 만기는 돌아오는데 신창재 회장이 마련할 수 있는 돈은 한계가 있다”며 “내년에 FI들이 중재에서 이긴다면 경영권 거래로 이어지지 않을까 예상한다”고 말했다.

신창재 회장과 어피너티 컨소시엄이 함께 지분을 매각한다면 매각 지분율이 50%를 훌쩍 넘게 되고, 경영권 프리미엄도 기대할 수 있다. 시장가치(PBR 0.25배)에 30%의 경영권 프리미엄을 얹는다고 가정하면 매각 대상 지분 가치는 2조원 중반에 이른다. 신 회장이 지분을 남기더라도 현재 생명보험업 가치로는 거의 대부분 지분을 내놓아야 할 가능성이 크다.

이 금액이라면 내년 M&A 거래 규모로는 빅딜이 될 것으로 보인다. 올해는 SK하이닉스의 인텔 낸드 사업 인수를 제외하면 KB금융지주의 푸르덴셜생명(2조2995억원) 인수 거래가 가장 컸다. 내년 상반기엔 딜리버리히어로코리아(DHK) 매각이 예정돼 있는데, 예상 금액은 배달의민족(40억달러)의 절반 수준인 2조원대로 거론되고 있다.

교보생명이 매물로 나온다면 유력한 인수 후보는 금융지주들이다.

신한금융지주는 오렌지라이프를 인수했고, 내년 7월 신한생명과 합병을 앞두고 있다. KB금융은 올해 푸르덴셜생명 인수로 자회사 라인업을 확장했다. 두 곳 모두 생명보험 확대가 시급한 과제는 아니지만 1등 금융지주 경쟁에 있어 추가 M&A는 항상 검토를 해야 한다. 올해 모두 FI를 받아들여 투자 성과를 내야 한다는 점도 비슷하다. 신한금융지주는 교보생명과 주요주주(어피너티, 베어링, IMM)가 겹친다.

하나금융지주는 하나금융투자에 집중된 자회사 기여도를 분산할 필요가 있다. 자회사 라인업이 약하다 보니 하나금융투자가 해외 투자에 공격적으로 나설 수밖에 없었다. 우리금융지주는 아주캐피탈에 이은 성과가 필요하다. 푸르덴셜생명 인수전에도 참여했었는데 다음 M&A는 보험사가 유력하다는 평가다.

-

[인베스트조선 유료서비스 2020년 12월 30일 10:06 게재]

내년 1분기 중재 속도낼 듯…FI들 투자 만기도 압박

FI 주장 모두 반영시 신창재 회장 2조원 마련해야

대출론 쉽지 않아…FI 지분과 함께 매각할 지 관심

매각 시 2조원대 거래될 듯…금융지주 움직임 촉각

FI 주장 모두 반영시 신창재 회장 2조원 마련해야

대출론 쉽지 않아…FI 지분과 함께 매각할 지 관심

매각 시 2조원대 거래될 듯…금융지주 움직임 촉각