-

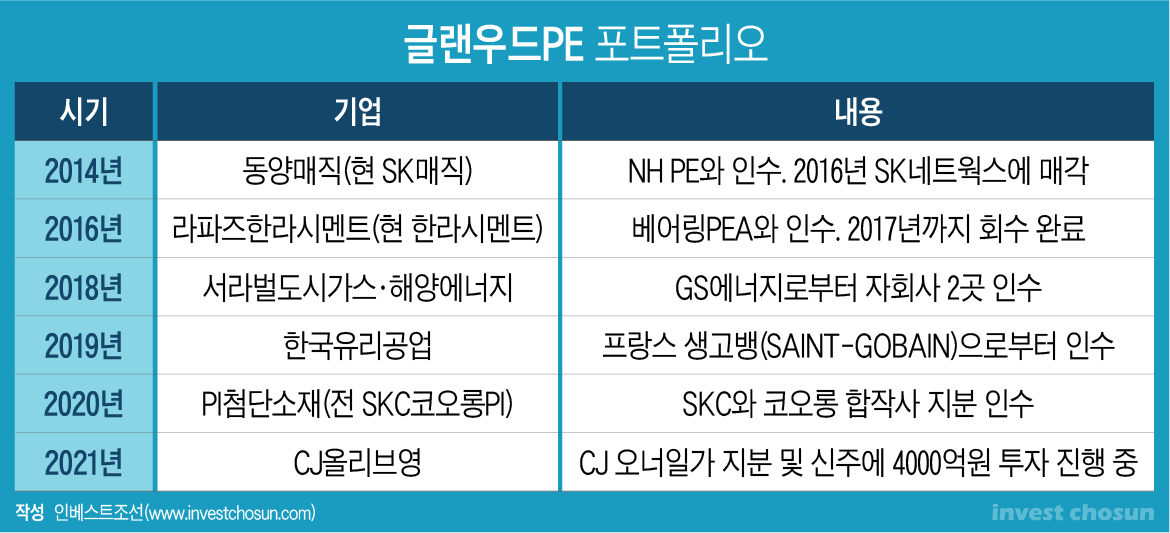

글랜우드PE는 1호 블라인드펀드를 결성한 후 매년 굵직한 M&A를 성공시켰다. 한국유리공업, PI첨단소재 인수에 이어 최근엔 CJ올리브영 상장전투자(Pre-IPO)도 따냈다. 대기업 사업분할 거래(Carved out)에 특히 강점을 보이며 경쟁입찰 거래의 황태자란 세평도 얻었다.

글랜우드PE 입장에선 지금의 평판을 계속 이어가는 것이 중요해졌다. 첫 블라인드펀드의 씨앗만 뿌린 상황이라 과거의 투자회수 역량을 다시 입증하기까진 시간과 노력이 더 필요하다. 그간 잘 다져온 출자자(LP)의 관계도 공을 들여야 할 것으로 보인다.

글랜우드PE는 삼성전자, 골드만삭스 등을 거친 이상호 대표가 2014년 설립한 독립계 PEF 운용사다. 설립 후 동양매직 인수전에 뛰어들어 한앤컴퍼니, 현대홈쇼핑 등 이름난 후보들을 제쳤다. 인수 2년 만에 두 배의 값을 받고 SK네트웍스에 매각했다. 2016년 베어링PEA와 인수한 라파즈한라시멘트는 1년여 만에 조기 투자회수하며 화제가 됐다.

글랜우드PE는 이를 바탕으로 2018년 1호 블라인드펀드(글랜우드코리아제일호, 4537억원)를 결성했다. 이후 매년 성과가 이어졌다. 2018년 GS에너지로부터 도시가스 자회사 두 곳을 인수했다. 2019년과 2020년엔 한국유리공업과 SKC코오롱PI를 사들였다. 쟁쟁한 대형 PEF들과의 경쟁을 승리로 장식했다.

지난달엔 CJ올리브영 프리IPO(상장전투자) 거래를 따냈다. 오너일가 지분이 매각 대상이다보니 CJ그룹과 연을 맺기 좋은 기회였다. 개인 자격으로 제공할 안전장치가 마땅치 않은 거래임에도 유수의 PEF가 대거 참여했고, 현대백화점도 기회를 노렸다. 워낙 경쟁이 치열하다보니 승리를 위해선 매력없는 매물인 뚜레쥬르까지 받아줘야 하는 것 아니냔 평가가 있었다.

-

-

-

글랜우드PE가 지금까지 성사시킨 거래 상당 부분은 대기업에서 떨어져 나온 사업들이다. 거래 상대방의 상황과 의도를 적절히 파악하다보니 성공률이 높다는 평가가 나왔다. 거래가 수면 위로 오르진 않았지만 작년엔 SK E&S의 도시가스 자회사 인수에도 관심을 가졌던 것으로 알려졌다.

경쟁입찰 거래에서 매번 승리하며 ‘글랜우드PE는 마음만 먹으면 이긴다’는 인상을 시장에 각인시켰다. 이상호 대표 등 경영진은 결정이 서면 과감한 기업가치를 제시했고, 투자 구조도 유연하게 짰다. CJ올리브영 거래에선 오너 일가에 당장의 현금을 안기면서도 추가적인 이익을 얻을 수 있는 비전까지 제시했다. 덩치가 커도 투자심의 절차가 복잡한 PEF들은 따르기 어려웠다.

물론 두산인프라코어, 미니스톱 등 결실을 거두지 못한 거래가 없지는 않다. 다만 두산인프라코어 매각은 처음부터 현대중공업-KDB인베스트먼트의 인수가 기정 사실이었고, 미니스톱은 매각자의 눈높이를 맞추기 어려운 거래였다.

글랜우드PE는 LP 사이에서도 매번 거래에서 이기는 데다 꼬박꼬박 공동투자(Co-investment) 기회까지 챙기는 평판을 얻었다. 동양매직 투자회수 후 화제가 되기도 했다. 당시 막대한 성과보수(Carried Interest)를 받았는데 이상호 대표는 이를 다른 2명의 파트너와 수십억원씩 똑같이 나눠가졌다. 이 대표는 아버지 이학수 전 삼성그룹 부회장의 조언을 받아 통큰 결정을 내린 것으로 알려졌다.

한 M&A 업계 관계자는 “글랜우드PE는 대기업 카브아웃 거래에 강점이 있고 투자 전략도 잘 짠다”며 “마음만 먹으면 들어가는 거래마다 이기니 ‘비딩 딜의 황태자’란 평가가 나온다”고 말했다.

글랜우드PE는 지금까지 탄탄대로를 걸었는데 본격적인 평가 작업은 이제부터 이뤄질 것으로 보인다. 아직 완전히 역량을 입증했다고 보긴 이르다는 지적이다. LP 관계나 평판 관리도 지금까지처럼 잘 유지해 나가야 한다.

경쟁에서 이겼다는 것은 결국 다른 후보들보다 후한 조건을 제시했다는 것이다. 남들이 보지 못한 이점을 찾았을 수도 있지만, 보다 무리했다 볼 여지도 있다. CJ올리브영의 경우 일부 경쟁자는 성장성이 크지 않다는 자문 결과를 받고 발을 빼기도 했다. 그간 승리한 일부 거래는 사전 교감이 있어 순수한 경쟁으로 보기 어렵다는 시선도 있다.

한 때 LP들과의 관계도 문제가 될 뻔했다. 글랜우드PE는 과거 국내 주력 LP의 핵심 인사를 운용역으로 모셨다. 당시 다른 PEF에선 혼자서 수천억원을 모을 수 있는 인재가 갔다며 부러워하기도 했는데, 이 인사는 오래지 않아 글랜우드PE를 떠났다. 블라인드펀드의 핵심운용역에 이름을 넣어주지 않기로 하며 갈등이 불거진 것으로 알려졌다. 때문에 당시 LP 대화방에선 글랜우드PE를 성토하는 목소리가 높았던 것으로 전해진다.

글랜우드PE의 2호 블라인드펀드 결성 작업은 순항하고 있다. 단 아직 블라인드펀드의 회수 성과는 입증하지 못한 상황이라 일부 출자를 망설이는 경우도 있었다.

한 PEF 출자자 관계자는 “글랜우드PE가 좋은 투자 성과를 내고 있지만 다른 PEF에 비해 특출나다거나 속도가 빠르다고 보기는 어렵다”며 “아직 선행 펀드(1호)의 성과가 없는 상황이라 2호 펀드에 돈을 넣어야 하나 고민하기도 했다”고 말했다.

-

[인베스트조선 유료서비스 2021년 01월 20일 07:00 게재]

동양매직·한라시멘트 투자로 존재감 부각

블라인드펀드 승승장구…CJ올리브영도 승리

카브드아웃 거래 전문성…’비딩딜 황태자’ 평가도

본게임은 지금부터…회수성과 등 입증해야

블라인드펀드 승승장구…CJ올리브영도 승리

카브드아웃 거래 전문성…’비딩딜 황태자’ 평가도

본게임은 지금부터…회수성과 등 입증해야