-

'한국조선해양 조선사업부문'으로 요약되는 신설 현대중공업이 기업공개(IPO)를 추진한다. IPO로 조달한 자금은 '친환경 미래사업'에 쓴다는 청사진도 내놨다.

공모 흥행 여부에 대한 전망은 아직 예단하기 어렵다. 다만 전통적인 중후장대 산업이자 수주산업인 조선업체가 미래성장산업 위주인 최근의 공모 트렌드와는 다소 동떨어져 있는 것이 사실이다. 친환경 선박(Eco-ship;에코쉽)을 전면에 앞세운 현대중공업이 시장에 '성장주'로 받아들여질 수 있느냐가 변수로 꼽힌다.

이번에 상장을 추진하는 현대중공업은 2019년 한국조선해양(옛 현대중공업)에서 물적분할한 회사다. 지주 부문은 한국조선해양이 맡고, 조선 및 해양플랜트 사업부문을 독립한 형태다. 한국조선해양이 신설 현대중공업의 100% 지분을 보유한 모회사다.

현대중공업의 상장은 분할 당시부터 어느정도 예견된 것이었다. 당시 현대중공업은 '향후 흑자전환 등으로 상장요건을 충족하면 예상 기업가치 등을 고려해 상장도 추진한다', '향후 기업공개를 추진하게 되면 투명성 유지가 필요한 만큼 신설회사 정관에 상장회사에 준하는 지배구조 설치 내용을 반영했다'고 밝힌 바 있다.

현대중공업은 26일 IPO를 통해 연내 약 20% 규모의 신주를 발행하겠다고 밝혔다. 그리고 이를 통해 조달한 자금 등으로 향후 5년간 미래사업에 최대 1조원을 투자하겠다고 선언했다. 증권가에서는 IPO를 통해 투자 재원을 마련하겠다는 포석으로 이를 해석하고 있다.

다만 현대중공업이 IPO를 통해 1조원 이상의 자금을 조달할 수 있을 지에 대해서는 의견이 다소 엇갈린다.

-

-

-

조선업체는 일반적으로 주가순자산비율(PBR)을 통해 기업가치를 산정한다. 현대중공업과 최대 라이벌이라고 할 수 있는 삼성중공업의 PBR이 현재 1배 안팎이다. 계열사 현대미포조선은 0.8배, 모회사 한국조선해양은 0.65배, 대우조선해양은 0.7배 수준에서 시가총액이 형성돼있다.

현대중공업의 자기자본 규모를 고려했을 때 현재 시점에서 적정 시가총액은 4조원 안팎이 될 거란 전망이 나온다. 현대중공업이 국내 조선업 1위 회사이긴 하지만, 덩치로 가치를 산정하던 시대는 지난데다 아직 순이익이 적자를 기록하고 있기 때문이다.

더구나 공모 과정에서 적정 기업가치 대비 할인율을 적용하면 PBR 0.8배 이상으로 공모가를 산정하긴 쉽지 않을 거란 분석이 많다.

한 증권사 관계자는 "현대중공업그룹 중 가장 탄탄한 수익구조를 갖추고 있는 현대미포조선보다 프리미엄을 더 많이 주긴 쉽지 않을 것 같다"며 "업종 자체의 PBR이 올해 하반기까지 얼마나 상승할 수 있을지가 변수"라고 말했다.

상장 추진 발표 시점은 나쁘지 않다는 분석이다.

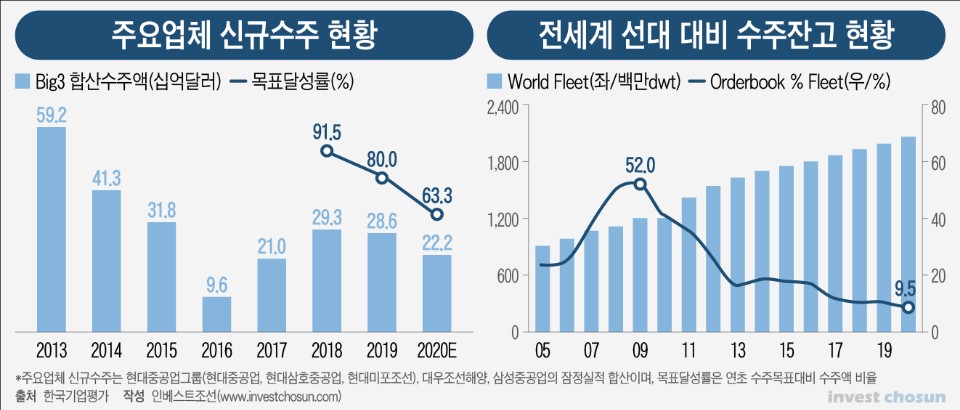

조선업은 일단 지난해 하반기 작은 순환주기의 바닥을 찍었다는 평가가 많다. 모회사인 한국조선해양은 최근 신년 간담회에서 올해 상선 부문 수주 목표를 143억달러로 지난해 대비 48%가량 높여 잡았다. 이 중 현대중공업의 목표치가 66억달러, 현대삼호중공업이 42억달러, 현대미포조선이 35억달러다.

경기 회복에 대한 기대감으로 해운 운임이 상승하고 있고, 이에 따라 올해 예상 선박 발주량도 지난해 대비 20% 이상 늘어날 거란 희망적인 전망이 일단 시장의 주류 의견으로 자리잡는 모양새다. 미국 바이든 정부가 친환경 정책을 펼치며 에코쉽에 대한 수요가 늘어날 거란 예상도 많다. 이런 흐름에 잘 올라타 흑자전환까지 이뤄낸다면 조선업에 대한 가치 재평가가 진행될 가능성이 적지 않다는 평가다.

다만 이는 아직 전망의 일부라는 점이 부담이다. 한국조선해양조차 현재 선박 시장이 '구매자 우위 시장'이며, 단기간 내 해소가 어렵다고 인정하고 있다. 발주량 증가가 선가 상승으로 곧바로 연결되지도 않는다.

결국 상장 시점의 실적이 지금 대비 얼마나 올라와있을지가 핵심 변수인 셈이다.

보다 근본적인 문제도 남아있다. 조선업은 대표적인 '전통 산업'이다. 전기차ㆍ반도체ㆍ바이오 등 최근의 공모 시장 트렌드와는 동떨어져있다.

에코쉽 등으로 친환경을 강조한다고 해도, 수주 산업, 중후장대 제조업이라는 본질은 사라지지 않는다는 지적이다. 순환산업(씨클리컬)인만큼 업종 전체의 실적 회복 및 상승 구간이 있긴 하겠지만, 부가 가치 창출 가능성이 신산업에 비해 상대적으로 크지 않다는 것이다.

한 증권사 관계자는 "수주가 다 계약으로 이어지지도 않는데다 조선업계가 산소마스크 쓰고 연명하던 산업이라는 건 투자자 모두가 다 알던 사실"이라며 "지난해 4분기부터 수주 상태가 조금 나아졌다곤 하지만, 2019년과 비교하면 조금 나아졌다 수준에 그친다"고 지적했다.

-

[인베스트조선 유료서비스 2021년 01월 26일 17:05 게재]

자기자본 5.5조...업종 PBR 0.7~1배 수준

공모가 할인 등 감안 현 시점서 4兆 안팎 언급

수주 나아지고 있다곤 하지만...선가는 아직

부가 가치 창출 가능성 크다고 볼 수 없다 지적

공모가 할인 등 감안 현 시점서 4兆 안팎 언급

수주 나아지고 있다곤 하지만...선가는 아직

부가 가치 창출 가능성 크다고 볼 수 없다 지적