-

-

-

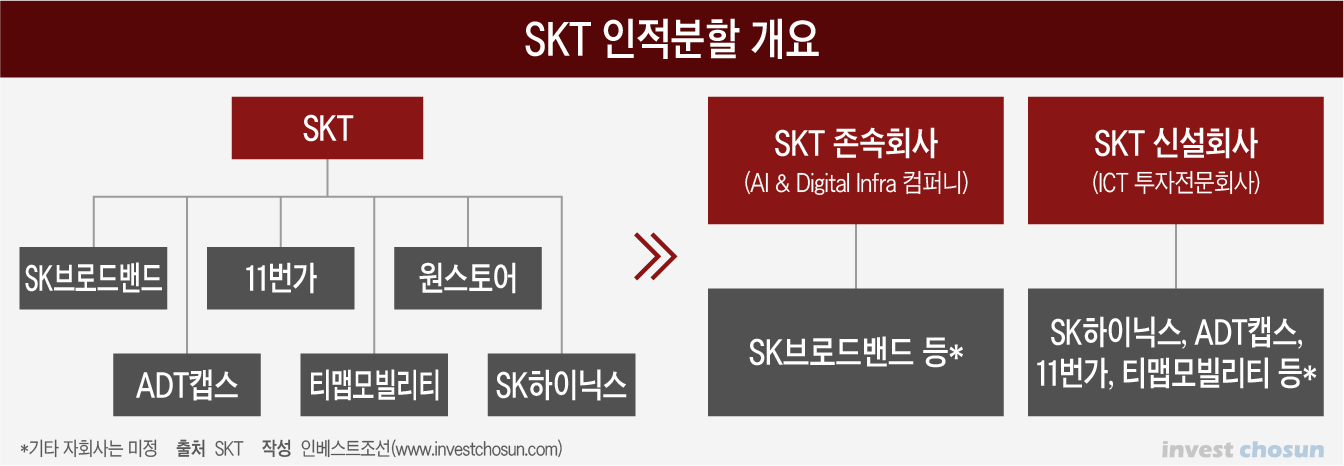

SK텔레콤이 중간지주회사 전환방식을 인적분할로 확정했다. 분할을 통해 SK텔레콤 이동통신사업(MNO)과 SK브로드밴드를 존속하고, SK하이닉스 및 신사업 분야를 아우르는 신설 법인을 설립한다. 1984년 설립 이후 37년만의 지배구조 개편이다.

SK텔레콤은 14일 타운홀 미팅을 열어 회사의 인적분할 방식을 확정했다. SK텔레콤의 주력사업인 이동통신사업(MNO)과 SK브로드밴드를 남기고(AI & Digital Intra 컴퍼니), SK하이닉스·ADT캡스·11번가·티맵모빌리티를 지배하는 신설법인(ICT투자전문회사)을 설립하는 게 주요 내용이다.

인적분할의 가장 현실적인 이유는 SK텔레콤이 연내 중간지주회사로 전환해야하기 때문이다. 신설 지주회사는 올해까지는 새로운 지분율 규제(상장사 지분 30% 이상 보유)를 받지 않는다. SK텔레콤이 SK하이닉스 지분을 추가로 매입하지 않고 지배구조를 개편할 수 있는 마지막 기회다.

이 때문에 SK텔레콤의 중간지주회사 전환이 속도를 낼 것이란 관측이 제기돼 왔고, 실제로 박정호 SK텔레콤 대표이사 또한 연내 지배구조 개편을 완료할 것을 공언한 바 있다.

"통신·미디어, 반도체·신사업 각각 평가 받겠다"

SK텔레콤은 이번 분할을 통해 주력사업과 계열회사들의 가치를 각각 평가받겠다는 목표이다. SK텔레콤의 영업이익은 전년 대비 20% 이상 증가했음에도 주가는 여전히 코로나 이전 수준을 회복하지 못하고 있다. 카카오, 네이버와 같은 ICT 사업자들의 주가가 고공행진하는 것과는 대조적이다.

SK텔레콤은 “통신과 반도체, New ICT 자산을 시장에서 온전히 평가받아 미래 성장을 가속화하고 주주가치를 제고하는 데 있다”며 “통신 사업과 신성장 사업을 분리함으로써 주주들에게 통신 사업과 신성장 사업에 대한 투자 선택권을 제공한다는 계획이다”고 밝혔다.

가칭 AI & Digital Infra 컴퍼니, 즉 SK텔레콤 존속회사는 SK브로드밴드를 자회사로 둔다. 앞으론 인공지능(AI) 및 디지털 부문의 신사업을 담당한다. 클라우드, 데이터센터, 구독형 서비스가 대표적이다. 일단 국내 5G 가입자수 1위라는 시장의 위상과 함께 안정적인 현금흐름을 기반으로 꾸준한 투자를 이어간다는 계획이다.

신설 회사의 대표 기업은 단연 SK하이닉스다. 시가총액 100조원, 코스피 상장기업 시가총액 기준 2위 기업이다. 분할 이후 신설법인은 국내외 반도체 관련 회사에 투자를 진행한다는 계획이다. 회사 측은 “SK하이닉스가 키옥시아(구 도시바메모리) 투자, 인텔 낸드 사업부 인수를 진행했을 때보다 더욱 활발한 투자가 예상된다”고 설명했다.

신설법인에 포함한 계열사들의 상당수는 기업공개(IPO)를 준비하고 있다. 가장 먼저 어플리케이션 플랫폼인 원스토어가 IPO를 추진중이다. ADT캡스와 11번가 티맵모빌리티도 순차적으로 IPO를 진행할 계획이다.

-

-

-

중간지주 전환 시한 임박…"합병 계획은 없다"

SK텔레콤은 분할 과정에서 “신설 중간 지주회사와 SK㈜의 합병 계획은 없다”고 밝혔다. SK텔레콤의 중간지주회사 전환의 주요 목표 중 하나는 SK하이닉스의 원할한 투자활동이기도 하다. ‘SK㈜→SK텔레콤→SK하이닉스’로 이어지는 지배구조상 SK하이닉스가 M&A를 추진하기 위해선 반드시 대상회사의 100% 지분을 확보해야했다. 대규모 M&A 또는 지분 투자가 사실상 막혀있는 상황이기 때문에 확장에 상당한 제약이 있었다.

또 하나의 원인은 그룹의 캐시카우인 SK하이닉스의 현금을 SK㈜까지 끌어올리는 데 한계가 있기 때문이다. SK하이닉스를 SK㈜가 직접 지배하는 구조가 마련되면 지주회사 및 대주주까지 배당을 끌어올리기 수월하다.

합병을 통해 지배구조를 단순화하는 작업을 일단 배제한 데는 일부 주주들의 반발이 예상되기 때문인란 평가도 있다.

SK㈜와 SK하이닉스를 지배하는 신설 법인의 합병이 추진될 경우, 최태원 회장이 최대주주인 SK㈜의 기업가치가 상대적으로 고평가됨과 동시에 신설법인의 주가가 눌릴 수 있는 상황이 발생할 가능성도 배제할 수 없다. 기존 SK텔레콤의 주주가치가 훼손될 여지가 있는만큼 이번 발표에서는 제외됐다는 평가도 나온다.

인적분할 과정에서 주주들의 동의를 얻는 것은 무엇보다 중요하다. 회사 분할은 주주총회 특별결의 사안이기 때문에 전체 주식의 66.7%의 동의가 필요하다. SK텔레콤의 대주주는 SK㈜로 11.8%를 보유하고 있다. 국민연금 11%, 씨티은행ADR 8.4% 등이 주요주주다. 소액주주의 비율은 약 40%로 일반 주주들의 표심에 따라 인적분할에 제동이 걸릴 가능성도 배제할 수 없다.

다만 SK하이닉스의 M&A 및 배당 제약 등의 문제가 여전히 남아있기 때문에 추후 그룹 차원에서 추가적인 개편안을 마련할 가능성도 있다는 평가다.

-

[인베스트조선 유료서비스 2021년 04월 14일 16:55 게재]

MNO와 브로드밴드, 하이닉스와 신사업 분야로

“각 사업별 가치 인정 받겠다”

반드시 연내 ‘중간지주 설립’이 현실적 원인

합병 계획엔 선그은 SK그룹…주총 잡음 없애기 평가

“각 사업별 가치 인정 받겠다”

반드시 연내 ‘중간지주 설립’이 현실적 원인

합병 계획엔 선그은 SK그룹…주총 잡음 없애기 평가