-

-

-

두산그룹에 돈을 ‘잘버는’ 사업부는 이제 몇 남지 않았다. 인적분할을 통해 떼낸 사업부들(솔루스,모트롤)은 모두 외부에 매각해 현금화했다. 그나마 성장성을 인정 받는 두산퓨얼셀은 두산중공업에 양도했다.

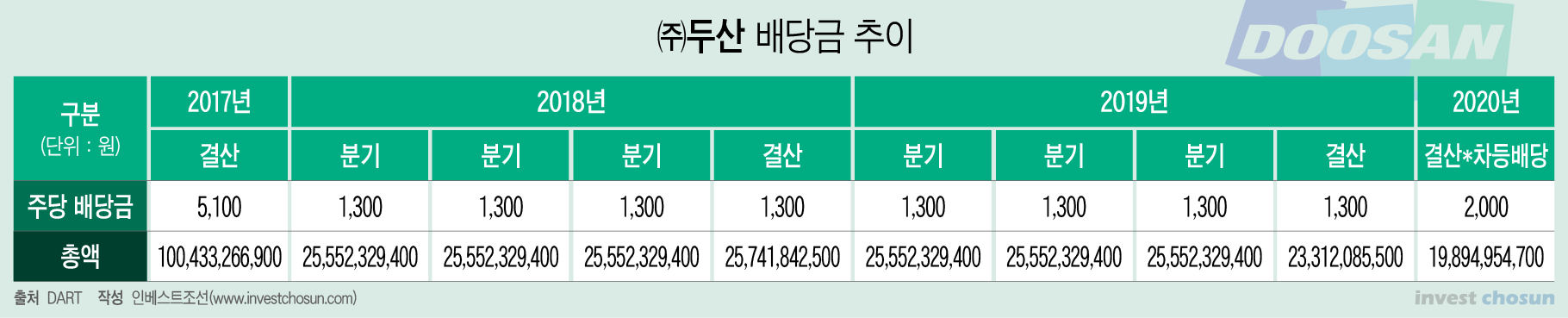

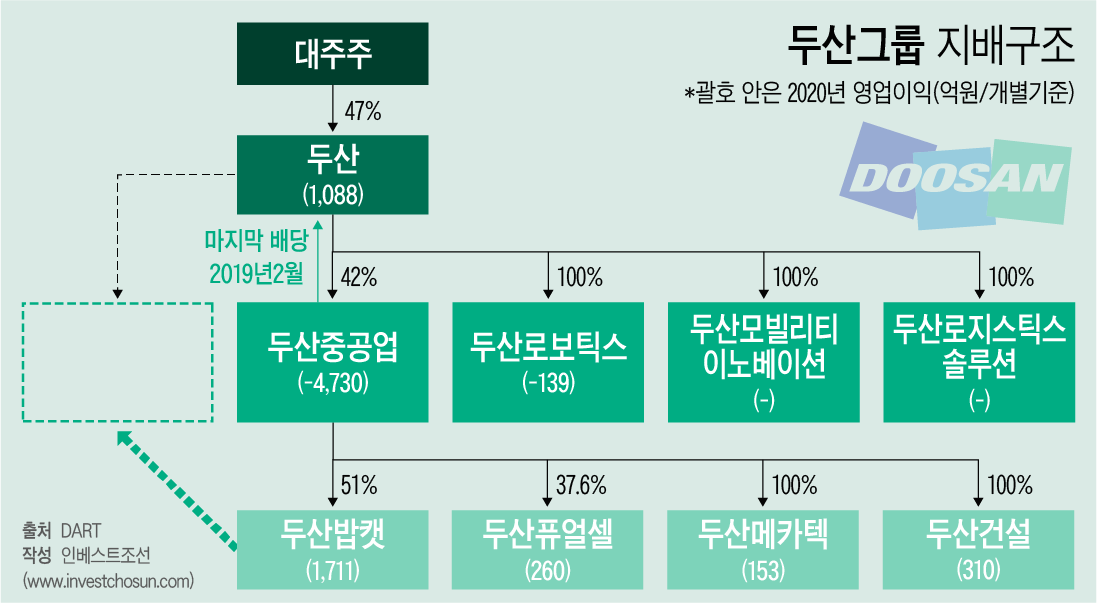

두산그룹 오너일가가 유일하게 대주주로 남아있는 최상단 지주회사격인 ㈜두산은 올해 대주주에게 배당을 하지 않았다. 핵심 계열사인 두산중공업의 사업성, 재무상태를 고려하면 올해와 같은 상황은 당분간 이어질 가능성이 크다. ㈜두산이 직접 지배하고 있는 캐시카우는 사실상 사라진 상황, 마지막 알짜 회사인 ‘두산밥캣’이 ㈜두산 대주주들에게 절실한 상황이 전개되고 있다.

두산그룹은 최근 ㈜두산 내 알짜 사업부인 전자BG에 대한 외부투자 및 매각 등을 검토하며 재무적 투자자(FI)와 접촉했다.

다만 두산그룹은 뒤늦게 "전자BG 매각을 검토한 바 없으며 매각을 하지 않을 예정이며, 이 사업부에 관심 있는 FI들의 희망사항에 불과하다"라는 입장을 밝혔다. 그간 일부 투자자들과는 상당한 수준의 협의를 진행했으나 '남는 사업부가 별로 없다'는 이유 등으로 인해 현재 경영진이 부담을 느낀 것으로 풀이된다.

사실 ㈜두산이 전자BG의 매각을 진행하게 되면 ㈜두산은 더 이상 사업형 지주회사로 보기 어려워 진다. ㈜두산내 사업 가운데 1000억원 가까이 영업이익을 내는 사업부는 전자BG가 유일하다. ㈜두산의 지난해 영업이익은 1000억원 수준, 이를 기반으로 매분기 및 결산 시점에 배당을 했다.

-

-

-

오너일가가 당면하게 될 문제는 이후부터다.

그룹의 중간 지주회사격이자 ㈜두산의 핵심 자회사인 두산중공업의 매출은 꾸준히 하락세다. 신사업들의 성과가 가시화하기까진 상당한 시일이 필요하다. 지난해 영업손실은 개별기준 4730억원, 당분간 턴어라운드에 성공하기 쉽지 않다. 산업은행으로부터 지원받은 조 단위 자금을 갚아야 한다. 회사의 신용등급(BBB-)으로는 회사채 발행은 사실상 불가능한 상태에서 최근엔 단기 자금조달까지 나섰다.

㈜두산의 자회사(두산중공업, 두산베어스, 두산경영연구원, 두산로보틱스, 두산모빌리티이노베이션, 디비씨, 오리콤)에서 배당을 끌어올릴 만한 계열사는 사실상 존재하지 않는다. 두산중공업의 배당은 2019년 초 사업년도 2018년의 결산 배당 이후 멈췄다. ㈜두산은 두산솔루스를 스카이레이크PE에 모트롤BG를 웰투시-소시어스PE 컨소시엄에 매각했고, 두산퓨얼셀 지분도 두산중공업에 넘겼기 때문에 절대적으로 자체 사업에 의존할 수 밖에 없는 상황이다.

이 때문에 알짜 사업부인 전자BG를 매각 검토여부에 대해 이견도 존재한다. 다만 추후 두산밥캣을 비롯한 핵심 사업을 ㈜두산이 직접 지배하는 방안을 마련하기 위한 사전작업으로 해석할 수도 있다는 평가다.

전자BG의 연간 영업이익이 약 1000억원 수준인 점을 고려하면 조 단위 이상의 현금 확보가 가능할 것으로 전망된다. 두산밥캣의 시가총액은 약 4조원, 두산중공업이 보유한 50%의 지분가치는 이에 절반 수준이다.

실제로 두산은 전자BG와 함께 두산밥캣의 전략적 활용 방안도 고민한 것으로 알려진다. 투자은행(IB) 업계 한 관계자는 “그간 전자BG나 두산밥캣 매각 등 전략적 활용방안에 대해서 확정을 짓지 못했던 상태”라고 했다.

-

-

-

두산그룹 오너일가가 현금을 마련하는 방안은 급여와 배당이 유일하다. 두산퓨얼셀과 두산솔루스 등에 남은 지분은 없는 상황인데 ㈜두산의 오너일가 지분은 질권설정, 주식담보대출 등으로 묶여 있어 활용하기 어렵다.

최근 ㈜두산은 경영상의 어려움으로 인해 올해는 대주주에게 배당을 하지 않았고, 일반 소액주주들에게만 배당을 실시했다. 두산인프라코어는 매각 작업이 진행중이다. 과거 인프라코어에 재직한 5년 동안 약 130억원의 급여를 받은 박용만 회장도 이제는 배당 수익에만 의존 해야하는 상황에 놓였다.

국내 금융권 한 관계자는 “두산인프라코어 매각 당시 오너일가의 과도한 급여도 도마위에 오르기도 했다”며 “오너 및 주요 임직원들의 급여만 제외해도 인프라코어의 순이익이 증가하는 효과가 있을 것”이라고 평가했다.

결국 ㈜두산에 캐시카우 역할을 할 수 있는 계열사를 붙이는 작업이 무엇보다 중요한 작업이 됐다. 두산밥캣과 같은 우량 기업을 ㈜두산이 직접 지배할 수 있게 되면 숨통이 트일 수는 있지만, 지배구조 재편 과정에서 잡음이 일어날 소지는 충분하다. 즉 ㈜두산의 주주들, 즉 오너일가와 두산중공업 투자자, KDB산업은행을 비롯한 채권단의 이해관계가 모두 다르다는 점이 변수다.

일단 두산인프라코어를 떼낸 두산중공업 투자자들의 주주가치 훼손이 불가피하다. 당장 2조원 이상의 현금을 확보할 수 있다하더라도, 새로운 성장 동력을 마련하는데는 상당한 시간이 필요하다. 많은 논란을 무릅쓰고, 두산중공업을 직접 지원한 채권단 또한 이를 받아들일지 미지수다. 결국 오너일가 및 ㈜두산 대주주들을 제외한 나머지 투자자들을 설득하고, 각 계열사들의 성장스토리를 증명하는 작업이 수반돼야 한다는 평가가 나온다.

-

[인베스트조선 유료서비스 2021년 04월 15일 10:47 게재]

주요 계열사 줄줄이 매각

오너家 배당은 점점 어려운 상황

질권설정, 담보대출로 막힌 ㈜두산 지분 활용법

전자BG 활용은 가능하지만 적지 않은 부담

두산밥캣 ㈜두산 자회사화 포석 평가도

두산그룹 "매각 계획 없고 앞으로도 검토 없다"

오너家 배당은 점점 어려운 상황

질권설정, 담보대출로 막힌 ㈜두산 지분 활용법

전자BG 활용은 가능하지만 적지 않은 부담

두산밥캣 ㈜두산 자회사화 포석 평가도

두산그룹 "매각 계획 없고 앞으로도 검토 없다"