-

-

-

올해 국내 최대 규모 인수합병(M&A) 거래로 기록될 전망이던 이베이코리아(옥션·G마켓·G9)의 인수전 열기가 다소 가라앉는 분위기다. 이베이코리아가 자산 가치가 큰 기업, 가파른 성장성이 담보된 기업이 아니라는 점은 인수후보들이 국내외 금융사들로부터 원활한 자금 조달이 어려운 요인이 되고 있다.

수 조원 대의 인수금융을 일으키지 않는 이상 사실상 성사되기 어려운 거래지만 아직은 인수후보들간의 합종연횡, 자금력을 갖춘 사모펀드(PEF)와의 연합도 찾아보기 어렵다.

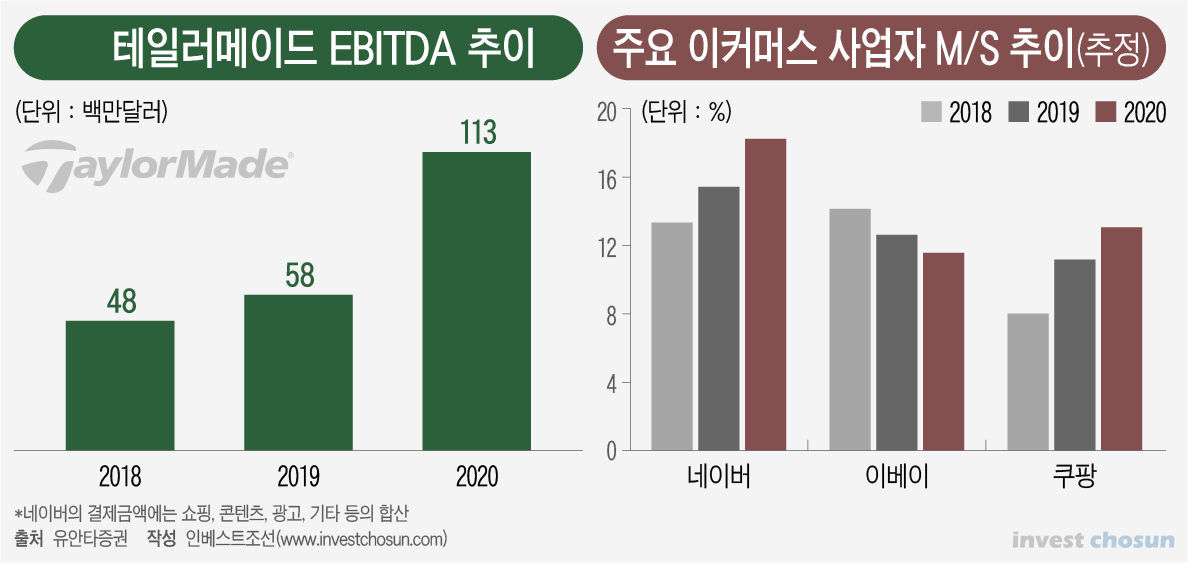

최근 화제가 된 골프용품 브랜드 테일러메이드(Taylor made)의 경영권을 인수의 경우, 총 17억 달러로 우리돈 약 1조9000억원 가운데 약 1조원이 신영증권이 주선을 맡아 인수금융을 일으킨다. 이런 거래가 가능한 것은 테일러메이드가 작년 매출액 약 9억3800만 달러(약 1조1160억원), 상각전영업이익(EBITDA)은 1억1300만 달러(약 1280억원)를 거둔 때문이다. 매출액은 지난 2018년 이후 연평균 약 10.1%, 상각전영업이익은 34.3%씩 성장했다.

반면 역시 조단위 거래인 이베이코리아는 거래금액은 테일러메이드 거래 금액의 2배를 훌쩍 뛰어넘지만, 벌어들이는 수익은 크게 못 미친다. 이베이코리아의 지난해 매출액은 약 1조3000억원, 영업이익은 약 850억원이다. 거래액은 약 20조원 규모로 국내 이커머스 시장에서 차지하는 비중(M/S)은 약 12%이다.

게다가 16년 연속 흑자를 기록하고 있음에도 불구, 시장점유율과 영업이익률이 꾸준히 떨어지고 있다. 네이버와 쿠팡 같은 신흥 온라인 플랫폼이 경쟁에 뛰어들었고 매서운 속도로 시장을 잠식해 나가면서 이베이코리아의 공고했던 입지는 사실상 사라졌다. 2010년 20%에 달했던 영업이익률도 지난 2019년엔 5%대로 하락했다. ▲경쟁 업체들의 빠른 성장 ▲점유율과 이익률의 감소 ▲수 조원 대의 자금을 빌려주면서 주식 외에 담보로 인정할 만한 자산이 많지 않은 플랫폼 기업이란 점 등은 금융기관들이 인수금융을 주저하는 원인으로 꼽힌다.

이 때문에 숏리스트가 선정돼 본입찰만은 앞둔 상황에서도 인수후보들의 금융사 컨소시엄 진영은 완성되지 못했다.

-

-

-

사실 이커머스 업체의 기업가치 산정은 다른 제조업체와는 다소 궤를 달리하는 부분이 적지 않다. 즉 단순히 상각전이익이 아닌, 미래가능과 플랫폼 비즈니스의 특수성과 성장세를 감안해 주가매출비율(PSR), 연간거래액(GMV) 등이 사용된다. 매년 적자임에도 불구, 어마무지한 가격에 미국 증시에 상장한 쿠팡이 대표적인 예다.

문제는 은행을 위시한 대형 금융회사들이 이런 새로운 밸류에이션에 기반해 인수금융을 제공하는데 난색을 표명하고 있다는 점이다. 이들 대다수는 "한해 이익이 얼마인가"라는 전통적인 LTV 비율을 따져가며 M&A자금을 빌려주는데 익숙해져 있다. 지분투자도 아니고 결국 대출인데 굳이 리스크를 질 이유가 없다는 점도 작용한다.

국내 한 대형 금융기관 인수금융 담당자는 “대형기관일수록 이커머스, 플랫폼 기업에 대한 투자심사를 상당히 보수적으로 하는 편인데 이번 거래는 대형 금융사가 아니면 할 수 없는 구조이다”며 “최대 5조원 대의 기업가치를 인정하고 선순위 자금을 댈 수 없다는 판단에 매각 초기단계부터 검토조차 하지 않은 상황이다”고 했다.

다른 한 금융사 관계자도 “우리 회사도 공격적인 영업을 펼치고는 있으나 거론되는 금액 인수금액은 상당히 부담스러운 수준”이라며 “1~2조원 단위의 인수금융을 책임 질 수 있는 금융회사를 찾는 것이 쉽지만은 않을 것”이라고 했다.

인수금융 구조를 짜는 것이 제한적인 상황이기 때문에 롯데, 신세계(SSG닷컴), SK텔레콤, MBK파트너스 등 유력 인수후보들은 자체적인 자금 마련에 몰두해야 한다. ‘이베이코리아를 반드시 인수해야한다’는 의지가 강하다는 점이 전제다.

지난해 말 연결 기준 롯데쇼핑은 1조9000억원, SK텔레콤은 1조3700억원, 이마트는 약 1조1000억원(1분기 연결 기준)을 각각 보유하고 있다. MBK파트너스는 지난해 65억달러(약 8조원)대의 5호 블라인드펀드를 결성해 운용하고 있고, 현재는 12억5000만달러(약 1조4000억원)의 스페셜시추에이션(SS)의 펀드레이징을 진행중이다. 대기업들이 연결 기준 현금성 자산을 모두 소진할 수도 없을뿐더러 MBK파트너스 또한 하나의 블라인드펀드에서 투자가능한 금액은 제한적이다.

따라서 신세계그룹이 어피너티와 인수전 참여를 협의하는 것과 같이 각 후보들이 재무적 투자자(FI)를 찾아나설 가능성도 있다. 다만 아직까진 뚜렷한 움직임은 나타나지 않는다. 일단 내달로 미뤄진 본입찰 전까지 ▲인수전에 참여한 대기업들이 이베이를 통한 성장스토리를 탄탄하게 마련하는 것 ▲이를 통해 인수에 대한 명분을 명확히 하는 것 ▲모든 후보들 공통으로는 매각측과 인수후보들이 가격에 대한 간극을 얼마나 좁힐 수 있는지 여부가 이베이코리아의 매각 성사에 중요한 열쇠가 될 것이란 평가다.

-

[인베스트조선 유료서비스 2021년 05월 19일 07:00 게재]

최대 5조 거래엔 수 조원대 인수금융 필수

2조 테일러메이드 거래엔 50% 인수금융

이베이 시장 점유율, 이익률 모두 하락세

제한적인 성장성, 주식 外 담보잡기도 어려워

수 조원대 순수 현금동원 여력 인수후보 無

FI 연합군, 금융사 진영 갖춰야 승산 있을 듯

2조 테일러메이드 거래엔 50% 인수금융

이베이 시장 점유율, 이익률 모두 하락세

제한적인 성장성, 주식 外 담보잡기도 어려워

수 조원대 순수 현금동원 여력 인수후보 無

FI 연합군, 금융사 진영 갖춰야 승산 있을 듯