-

-

-

CJ CGV가 3000억원 규모의 자금조달을 앞두고 있다. 그동안 코로나19로 영화관 사업에 직격탄을 맞은 데 따라 재무안정에 힘써온 만큼 이번 자금 확충 역시 재무구조 안정에 쓰일 예정이다. 투자업계에서는 영화관 산업의 ‘포스트 코로나’ 가능성에 무게를 두고 CJ CGV 영구채 발행에 이목을 집중하고 있다.

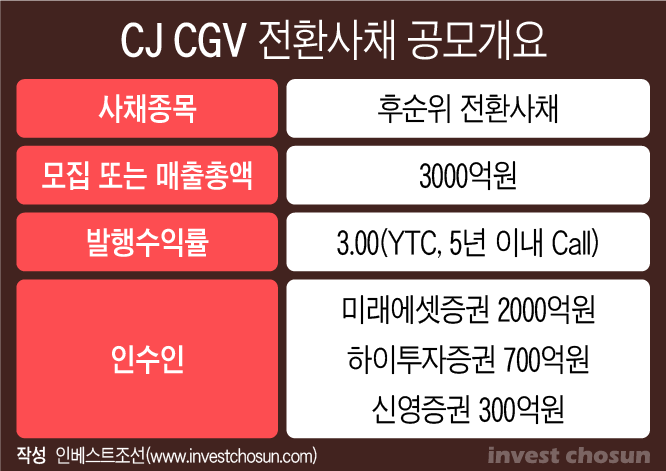

지난 4월 CJ CGV는 이사회를 통해 영구 전환사채 약 3000억원을 발행하기로 결정했다. 발행 주관사는 미래에셋증권이 맡았고, 하이투자증권과 신영증권이 인수단으로 결정됐다. 총액인수 금액은 미래에셋증권이 2000억원, 하이투자증권과 신영증권이 각각 700억원, 300억원으로 확정됐다.

금번 CJ CGV가 발행하는 전환사채는 채권형 신종자본증권으로, 표면상 만기는 30년이다. 발행사인 CJ CGV가 만기를 연장할 수 있어 회계상으로는 자본으로 인정받는다.

예상 전환가액은 2만6600원으로 4월16일 종가(2만6700원) 수준으로 책정됐다. 오는 26일 확정가액이 나올 예정이다. 이후 5월31일부터 6월1일까지 주주 청약을 받고 6월3일부터 4일까지 일반공모를 진행한다.

시장에서는 CJ CGV가 최근 백신 효과 등으로 '포스트 코로나'에 대한 기대감이 커지는 분위기에 긍정적인 영향을 받을 것으로 기대하고 있다.

한 IB업계 관계자는 “CJ CGV가 그동안 코로나19로 인한 타격 등으로 투자자들에게 인기를 끄는 종목은 아니었다. 금번 전환사채 역시 만기가 길다는 점은 부담이 될 것”이라면서도 “해외사업에서 실적 회복의 신호를 보여줬고 백신 효과로 영화관 산업이 회복할 것이라는 점을 설득하는 것이 관건이 될 것”이라고 말했다.

CJ CGV는 올해 1분기 매출 1725억원, 영업이익 628억원을 내 전년 동기 대비 손실을 88억원가량 줄였다. 중국과 베트남 등 해외시장에서 실적을 회복한 덕분으로 분석된다. 1분기 중국법인은 매출 908억원을 내 전년 동기 대비 6배가량 늘었고 베트남에서도 약 32억원의 영업이익을 냈다.

여행업이나 호텔업 등 코로나에 직접적인 영향을 입었던 여타 업종의 주가에 비해 CJ CGV의 주가가 회복 속도가 느리다는 점도 향후 주가 전망에 긍정적이다. 현재 CJ CGV 주가는 2004년 상장 직후와 비슷한 수준으로 코로나 이전보다 주가가 크게 못 미치고 있다. 2016년 이후 중국 사드(고고도 미사일 방어체계) 사태로 주가가 급락한 이후 줄곧 내리막길을 걷고 있다.

지인해 한화투자증권 연구원은 “영화관 산업은 올해 1분기 영화 개봉과 맞물려 점진적인 회복 국면에 진입할 예정”이라며 “CJ CGV의 주가 반등은 충분히 유효한 시점이라고 판단한다”라고 말했다.

이번 전환사채 발행은 CJ CGV로서는 사활이 달린 자금 확충으로 파악된다. 약 2100억원은 차입금 상환으로, 나머지는 운영자금으로 사용할 계획이다. 시가하락으로 인한 전환가격 조정이 없어 CJ CGV 입장에서는 상당히 유리한 조건이다.

영구채인 만큼 발행 이후 부채비율도 낮아질 전망이다. 작년 말 1400%를 웃돌던 부채비율은 이번 전환사채 발행 이후 약 692%까지 감소할 예정이다.

증권업계 한 관계자는 “국민연금이나 대형 연기금, 보험사까지는 아니더라도 증권사의 자기자본투자(PI)나 프롭트레이딩 부서에서는 관심을 보일 것”이라며 “해외에서는 백신 보급률이 높은 만큼 영화관 산업 반등에 대한 기대감이 커지는 점은 긍정적인 요인일”이라고 말했다.

-

[인베스트조선 유료서비스 2021년 05월 26일 07:00 게재]

30년 만기 영구채로 3000억원 조달 예정

코로나 이전으로 회복 가능성 입증이 과제

코로나 이전으로 회복 가능성 입증이 과제