-

-

-

크레디트스위스(CS)의 매도 보고서가 LG화학의 주가 폭락으로 이어지고 있다. 하지만 시장에선 현재 주가 조정을 오직 CS 리포트 탓으로 보기는 어렵다고 보고 있다. 하반기 LG에너지솔루션(LGES)의 상장(IPO) 일정을 고려하면 LG화학의 주가 할인은 불가피하다는 평가다.

지난 25일(현지시간) CS는 LG화학에 대해 "더 이상 전기차 테제(thesis)에 적합한 수단이 아니다"라는 제목의 보고서를 내놓으면서 목표주가를 68만원으로 낮춰잡았다. 현재 증권사 평균 주가 전망치인 128만8000원에 비하면 반토막에 가깝다.

CS가 내놓은 근거는 크게 세 가지다. ▲최근 설정한 에너지저장장치(ESS) 충당금 4000억원이 실적에 부정적이며 ▲LGES의 하반기 상장으로 보유 지분은 70% 수준으로 하락할 수 있고 ▲할인율을 반영해 주가수익비율(PER) 기준 22배수를 적용한다는 이야기다.

-

-

-

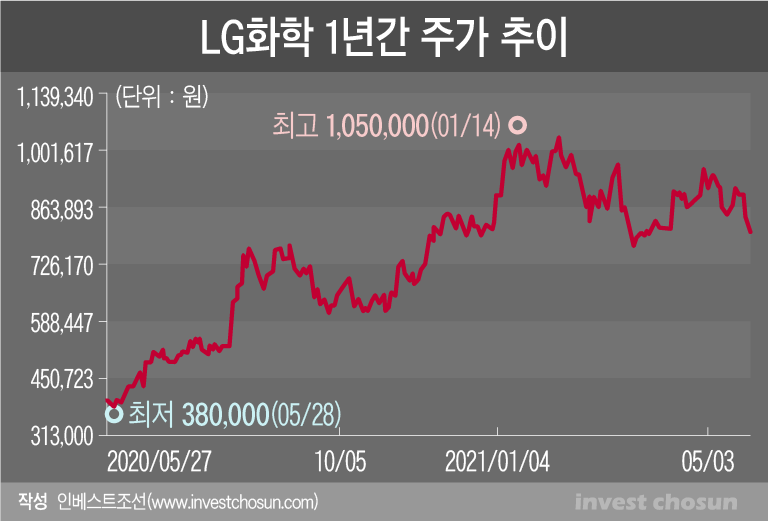

발간 당일에만 기관 투자자와 외국인 투자자가 각각 14만2323주, 22만4722주를 투매하며 주가는 전 거래일보다 6.72% 하락했다. 27일 종가 기준 LG화학 주가는 80만3000원으로 보고서 발간 이후 약 10% 하락했다. 이날에도 기관과 외국인은 각각 1만1759주, 18만7668주를 순매도했다.

시장에선 이번 CS의 리포트가 "지나치다"라는 반응을 보이고 있다. 순자산가치(NAV) 할인을 적용하는 것을 존중하지만 배터리 부문을 제외한 회사의 화학과 바이오·소재 등 다른 사업부 가치를 충분히 고려하지 않았다는 지적이다. 국내 증권사에선 LG화학의 목표주가를 계산할 때 사업부별 가치 합산(SOTP) 방식을 주로 활용하는 편이다 보니 CS와 국내 증권사들간의 시각차이도 크다는 목소리다.

그럼에도 이번 보고서는 한동안 잠잠하던 LGES 상장 이후 LG화학 주가 전망에 대한 의구심을 되살린 모양새다.

증권사 한 관계자는 "분할 당시 LGES가 현금을 많이 가져갔고 LG화학의 신사업 확대를 위해서라도 구주 매출이 필요하니 보유 지분은 줄어들 것"이라며 "더군다나 LGES가 LG화학과 함께 코스피에 있게 된다면 정도의 차이는 있더라도 주가 할인이 적용될 거란 점은 반박하기 어렵다"라고 말했다.

현재까지 국내 1위 배터리 사업을 보유하기 위한 유일한 선택지는 LG화학이다. 지난해 물적분할 계획 발표 이후 주가가 큰 폭으로 떨어진 후 회복세를 보인 이유 중 하나다. 그러나 LGES가 코스피에 상장할 경우 투자자들 입장에선 LG화학의 대안이 생긴다. 같은 시장에 상장되는 경우 국내 지주사가 자회사 가치를 할인을 받는 것과 같은 논리가 적용될 수밖에 없다.

LG화학이 물적분할을 전후해 바이오와 소재 등 다른 사업부 조명에 힘을 쏟은 것도 이를 의식했다는 평가다. 현재 시장에서 인정받는 LG화학 기업 가치의 양대 축은 여전히 배터리와 화학이다. 바이오와 소재 사업의 성장성을 감안하더라도 배터리 가치를 할인할 경우 주가에 악영향은 불가피하다.

CS가 그간 LG화학에 대해 보수적인 의견을 내놨다는 점을 감안하더라도 LG화학 투자자들의 고민은 점점 늘어날 전망이다. LG화학은 지난해 증시 반등과 연초 코스피 3000선 돌파에서 주도적인 역할을 했다. 존재감을 가파르게 키운 데 따른 후폭풍도 거셀 수 있다.

투자은행(IB) 업계 한 관계자는 "시가총액 비중이 줄어드는 만큼 패시브 자금이 썰물처럼 빠질 수 있다. 유동성 축소 우려도 커지며 실적이 오르는 사업도 멀티플은 낮추는 추세"라며 "LGES가 시장에서 어느 정도 가치를 인정받을지도 아직은 정확히 알 수 없다"라고 말했다.

-

[인베스트조선 유료서비스 2021년 05월 27일 16:47 게재]

CS "LG화학 전기차 투자에 적합 수단 아냐"

목표가 '68만' 리포트에 이틀간 주가 -10%

'보수적' 의견이라 해도 주가 할인은 불가피

LGES 상장 후 LG화학 주가 고민 재개될 전망

목표가 '68만' 리포트에 이틀간 주가 -10%

'보수적' 의견이라 해도 주가 할인은 불가피

LGES 상장 후 LG화학 주가 고민 재개될 전망