-

-

-

LG에너지솔루션(LGES)이 본격적인 기업공개(IPO) 일정에 돌입했지만 성장성 만큼 가파른 충당부채 확대가 걸림돌이 될 전망이다. 리콜 비용이 수익성을 갉아먹으며 기업 가치는 물론 품질 우려로 번질 수 있기 때문이다.

LGES는 8일 한국거래소에 유가증권시장 상장예비심사 신청서를 제출했다. 거래소 승인이 나면 증권 신고서를 제출하고 본격적인 절차에 돌입해 연내 상장을 마무리한다는 계획이다. 상장 대표 주관사는 KB증권과 모건스탠리다.

코스피 상장이 코 앞으로 다가오며 투자자들은 LGES의 예상 기업 가치에 주목하고 있다. 지난해 초 상장 전 투자유치(프리IPO)를 타진하던 때만 해도 20조원 안팎이던 예상 몸값은 지난해 전기차 배터리 시장의 폭발적 성장을 딛고 최대 100조원까지 치솟았다.

-

-

-

상장 트랙에 올라선 만큼 기업 가치를 극대화해야 할 시점이지만, 충당금이 번번이 발목을 잡고 있다.

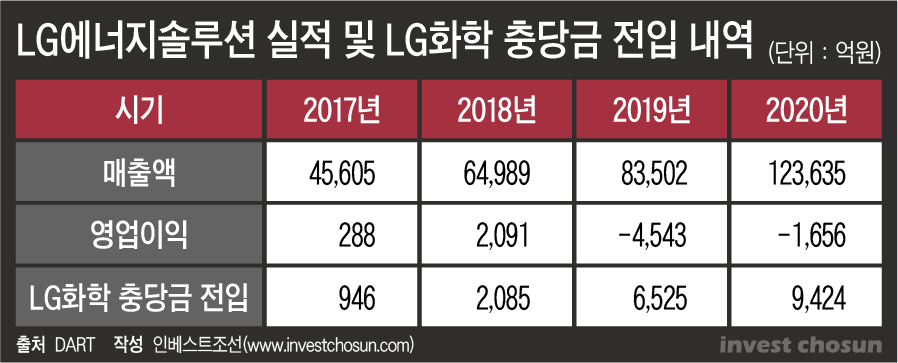

지난 5월 LGES는 에너지저장장치(ESS)에서 4000억원 규모 추가 비용이 발생했다. 1분기 영업이익인 3400억원을 훌쩍 넘는 액수다. 비용을 상반기에 반영할 경우 적자로 전환할 정도는 아니지만 재무제표 상 수익성은 반토막 날 가능성이 높다.

지난 3월 현대자동차와 공동으로 전기차 배터리 리콜 비용을 반영한지 세 달여 만이다. 당시 LGES는 총 6500억원에 달하는 충당부채를 지난해 재무제표에 반영했다. 작년 2분기 흑자 전환 이후 연간 기준 영업이익인 약 4000억원을 넘어서는 규모다. 이 때문에 2020년 사업보고서 상 LGES는 1600억원 규모 적자를 기록하고 있다.

투자자 시선은 자연스레 LGES의 상장 시 기업 가치로 이동하고 있다.

증권사 IPO 담당 한 임원은 "두 번에 걸쳐 조 단위 충당금이 발생하면서 수익성이 훼손됐는데 증권 신고서 상에서 어떻게 밸류에이션을 매길지 시장의 관심이 높다"라며 "국내 배터리 3사 중 최초로 수익 구간에 들어가며 발생한 프리미엄을 어디까지 인정해 줄 수 있는지도 의문"이라고 전했다.

실적 성장과 함께 충당부채가 추세적으로 불어나는 건 불가피한 수순이란 평도 있다. 그러나 충당부채를 반영한 수익성을 기반으로 기업 가치를 평가하는 것이 오히려 현실적이란 지적도 나온다.

배터리 업계 한 관계자는 "역사가 훨씬 긴 내연기관 자동차 역시 충당금 리스크가 상수인 만큼 전기차 배터리도 충당금 문제는 불가피하다"라며 "전기차 배터리의 경우 수직계열화가 이뤄진 곳이 없으니 배터리 업체가 져야 할 부담에 따라 수익성 눈높이가 변화할 수 있다"라고 설명했다.

리콜 비용이 상시화하더라도 LGES의 성장성을 가로막을 수준은 아니라는 평이 많다. LGES는 미국의 환경 정책 변화 및 전기차 보조금 지급의 최대 수혜 기업으로 꼽힌다. 미국 시장은 향후 수년 동안 가장 가파른 성장을 달성할 것으로 예상된다.

그럼에도 불구하고 상장을 코앞에 둔 시점에서 전기차 배터리 수익성에 기댄 기업 가치로는 글로벌 투자자 눈높이를 충족하기 어려울 거란 전망이다.

증권사 한 관계자는 "LGES 내부에선 기관 대상 설명회 등을 앞두고 배터리 안전성 우려를 잠재우기 위한 방안이나 미래 청사진 마련에 힘을 쏟고 있는 것으로 전해진다"라며 "전기차 배터리 외 에너지 플랫폼 사업 등 친환경 에너지 기업으로서의 비전을 제시할 것으로 보고 있다"라고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 10일 07:00 게재]

기업 가치 극대화할 시점에…잇따른 리콜 비용

작년 충당금 6500억 이어 상반기 4000억 추가

적자전환 피해도 상장 앞두고 수익성은 반토막

성장성 확실해도 배터리 가치는 타격 불가피

작년 충당금 6500억 이어 상반기 4000억 추가

적자전환 피해도 상장 앞두고 수익성은 반토막

성장성 확실해도 배터리 가치는 타격 불가피