-

올해 말 전부 개정된 공정거래법이 시행되면 총수 일가 사익편취(일감 몰아주기) 규제 대상이 대폭 늘어난다. 대기업들이 규제를 피하기 위해 지분 정리에 나서야 하는데, 사모펀드(PEF)들은 큰 관심을 보이지 않고 있다. 비싼 값에 지분을 사와야 하고, 경영 관여가 쉽지 않은 데다 투자회수도 담보하기 어려워서다. 주요 그룹과 연을 맺을 기회긴 하지만 추가적인 투자로 이어지기도 쉽지 않다는 지적이다.

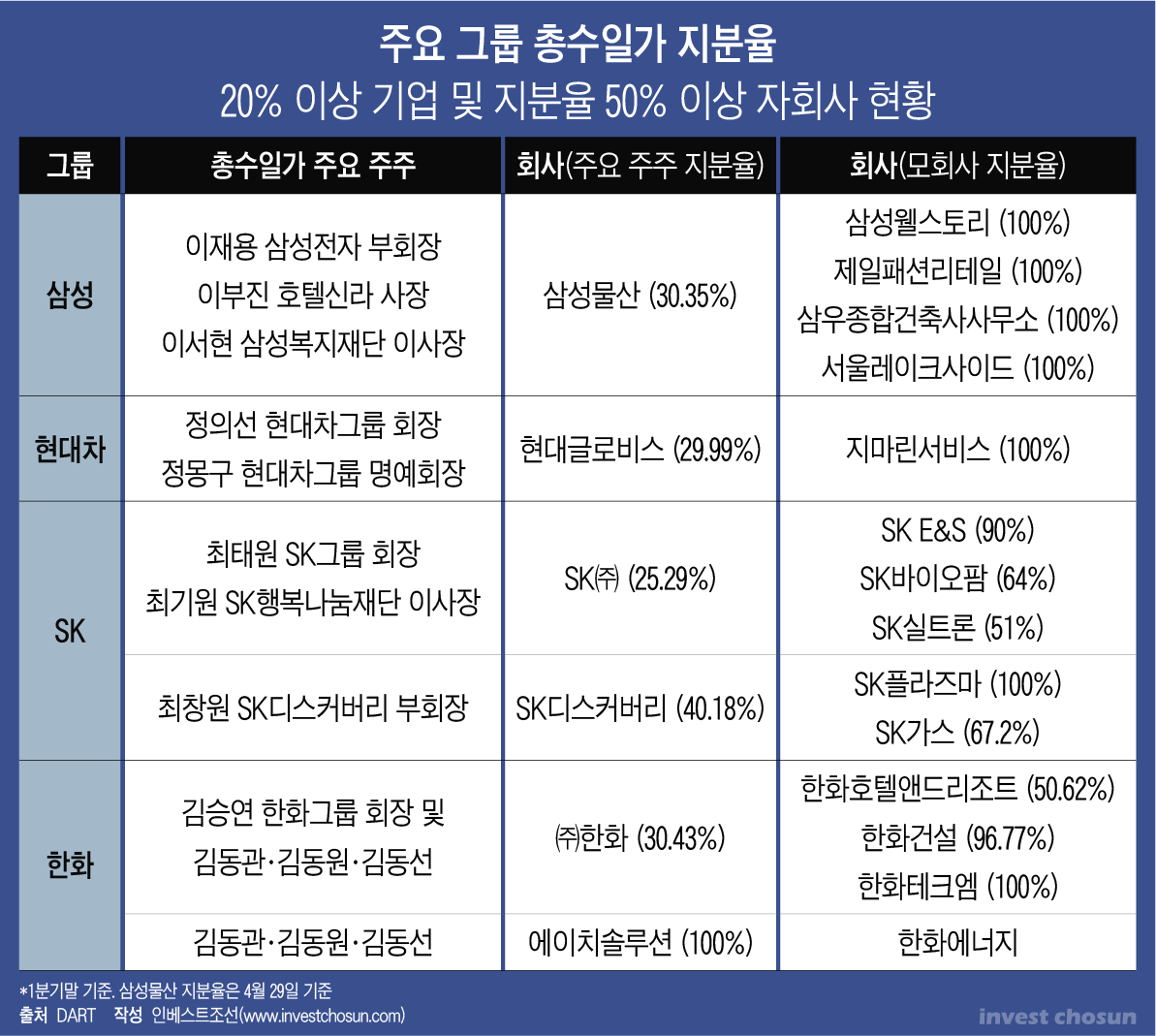

국회는 작년 12월 공정거래법 제정 후 40년 만의 전부 개정안을 통과시켰다. 대기업집단의 사익편취 감시 대상 기업이 총수일가 지분 30% 이상에서 20% 이상으로 확대됐다. 그 회사들이 지분 50% 이상을 들고 있는 자회사도 대상에 포함됨에 따라 규제 대상 기업이 크게 늘었다. 지난 규정에 맞춰 지분율을 30% 미만으로 낮춰놨던 현대글로비스가 규제 대상에 새로 포함됐다. 삼성물산의 완전자회사 삼성웰스토리를 비롯 SK바이오팜, SK실트론 등도 위의 지분 요건에 부합한다.

-

-

-

지난달엔 공정거래위원회 기업집단국이 출범 4년만에 임시조직에서 정규조직으로 전환되며 재벌 개혁에 더 힘이 실렸다. 공정위는 최근 대기업에 시스템통합(SI), 급식사업 등 일감을 외부에 개방하라는 압박을 강화하고 있다. 대기업 입장에선 공정위의 칼날을 피하기 위해선 규제 대상 지분 요건을 충족하는 기업들의 주식을 팔아야 할 것으로 보인다.

거래 상대방으로는 PEF가 유력하게 꼽힌다. 대형 PEF들은 유동성이 풍부하고, 최근 투자 전략도 다변화하고 있다. 대기업과 손을 잡을 기회가 생긴다는 것도 긍정적이다. 공정거래법 전부 개정안이 발표된 후 LG그룹은 서브원 지분 60.1%를 어피너티에쿼티파트너스에, 최창원 SK디스커버리 부회장은 SK디앤디 보유지분 전량(24%)을 한앤컴퍼니에 매각하기도 했다.

그러나 최근 대형 PEF 운용사들은 대기업발 소수지분 투자에 큰 관심을 보이지 않고 있다. 이미 한 차례 ‘일감 몰아주기’ 해소 바람이 불었던 터라 지금 살필 기업들의 매력도가 높지 않다. 힘의 균형이 대기업에 있는 거래들은 실익이 많지 않다는 평가다.

대기업이 지분을 내놓는 기업들은 성장성도 크지 않은 경우가 많다. 일감 몰아주기는 결국 전속시장(캡티브마켓)에 기대 사업을 한다는 의미다. 사업은 안정적인 반면 성장은 제자리걸음을 걸을 수밖에 없다.

2014년 모건스탠리PE 등이 정의선 현대차 회장으로부터 이노션 지분을 인수할 때 주당 가치가 55만5556원(10대1 주식분할 전)이었는데, 이노션의 주가는 지금도 6만원대에 그친다. 모건스탠리PE의 다른 포트폴리오인 현대로템 역시 남북경협 테마주로 부각되지 않았더라면 투자회수가 더 어려웠을 것이란 평가가 나온다.

대기업이 소수지분이라고 싸게 파는 것도 아니다. 규제에 등 떠밀려 지분을 내놓을 때도 최대한 높은 가치를 인정받기 바란다. 한 글로벌 PEF 관계자는 “대기업이 지분 매각을 결정했다는 것은 그 때가 주식 값이 가장 높은 때라는 것”이라고 지적했다.

대기업은 내부 사정을 외부에 알리는 것도 꺼리다 보니 PEF에 사외이사 자리를 주는 데 인색하다. PEF 쪽 인사가 이사회에 들어가더라도 최소한의 감시만 가능할 뿐 중요한 의사 결정에 영향을 미치거나 큰 발언권을 갖기는 어렵다. 대기업과 손을 잡더라도 그 관계가 언제까지 이어질지 장담할 수 없다. 관계가 가까워지면 오히려 대기업 상대 협상력이 약화한다는 지적도 나온다.

다른 글로벌 PEF 관계자는 “대기업 소수지분 투자는 캡티브 물량 때문에 안정적이지만 성장성은 기대하기 어렵다”며 “비싸게 샀는데 기업가치는 제자리다 보니 투자 후 발을 빼는 데 애를 먹는 경우가 많다”고 말했다.

사정이 이러니 대형 PEF들은 소수지분 투자보다 경영권 확보에 관심이 더 많다. JKL파트너스와 IMM인베스트먼트는 GS ITM을, VIG파트너스는 한화호텔앤드리조트의 외식사업부를 인수한 바 있다. 다만 경영권을 인수할 때도 경영권 자체보다는 기업의 성장성에 더 주목할 것으로 보인다.

한 국내 대형 PEF 관계자는 “대기업이 일감 몰아주기 규제를 회피하기 위해 내놓는 소수지분에 투자하는 시기는 지났고, 결국 경영권을 가져와야 한다”며 “경영권을 가져오더라도 대기업과 거래 관계 없이 자생적으로 성장할 수 있느냐를 따져봐야 할 것”이라고 말했다.

-

[인베스트조선 유료서비스 2021년 06월 15일 07:06 게재]

규제 확대로 지분 매각 예고

경영 관여 어렵고 가격은 고점

PEF들 ”성장성 판단이 우선”

경영 관여 어렵고 가격은 고점

PEF들 ”성장성 판단이 우선”