-

-

-

SK이노베이션의 이번 스토리 데이(Story Day) 행사에선 배터리 사업이 실제 기업 가치보다 저평가돼있다는 힌트가 여럿 제시됐다. 당장 물적분할 우려로 주가는 폭락했지만 곱씹어 보면 결국 자사 배터리 사업과 이를 중심으로 한 미래 성장 전략에 대한 자신감을 피력한 행사였다는 평가다.

김준 SK이노베이션 총괄사장은 1일 서울 여의도 콘라드 호텔에서 열린 스토리 데이 행사에서 "SK이노베이션의 시가총액은 지난해 하반기 13조~16조원에서 올 상반기 23조~26조원 규모로 늘어났다"라며 "배터리와 소재 부문이 차지하는 비중이 지난해 35%에서 올해 60% 안팎으로 증가하며 시장의 시각이 새로워진 것 같다"라고 설명했다.

-

-

-

행사에 참여한 시장 관계자들은 김 총괄사장의 발언에서 SK이노베이션의 배터리 사업 가치가 여전히 저평가되고 있다는 힌트가 숨어 있다는 반응을 내놓고 있다.

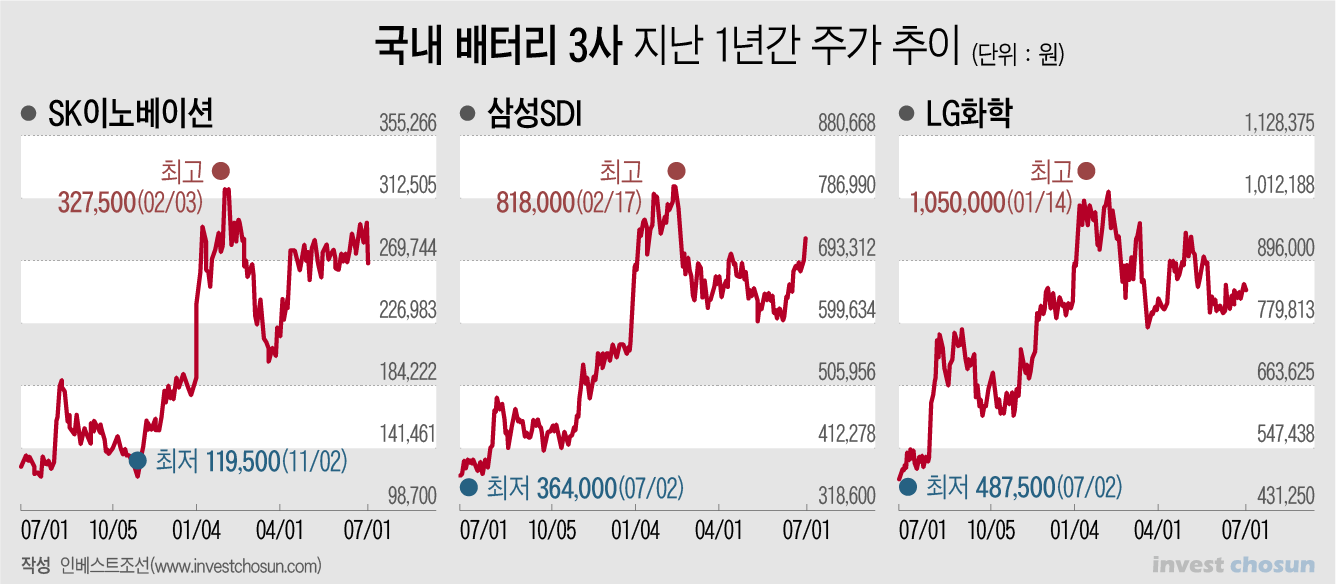

SK이노베이션 주가는 지난해 말 국내 증시에서 배터리 주가 2차 랠리가 시작되었을 때 처음으로 재평가 국면을 맞이했다. 지난해 7월 LG화학과 삼성SDI 주가가 한차례 랠리를 거치며 덩치를 키우는 동안 SK이노베이션은 기존 정유 사업 부진과 소송 리스크로 배터리 사업 가치를 조명 받지 못했다. 이 때문에 시장에선 SK이노베이션의 배터리 사업 가치가 경쟁사보다 할인 거래되고 있다는 분석이 지배적이다.

증권사 한 관계자는 "상반기 기업 공개(IPO)를 마친 SK IET의 비중을 빼고 나면 전체 시가총액에서 배터리 사업은 10조원도 채 반영되지 않고 있다"라며 "배터리 사업에 적용되는 멀티플(배수) 구간이 다른데도 성장 속도나 규모가 시가총액에 충분히 반영되지 않고 있다는 점을 짚고 넘어간 것으로 볼 수도 있다"라고 분석했다.

-

-

-

핵심은 이날 행사에서 새롭게 제시된 배터리 사업 관련 수치라는 지적이다.

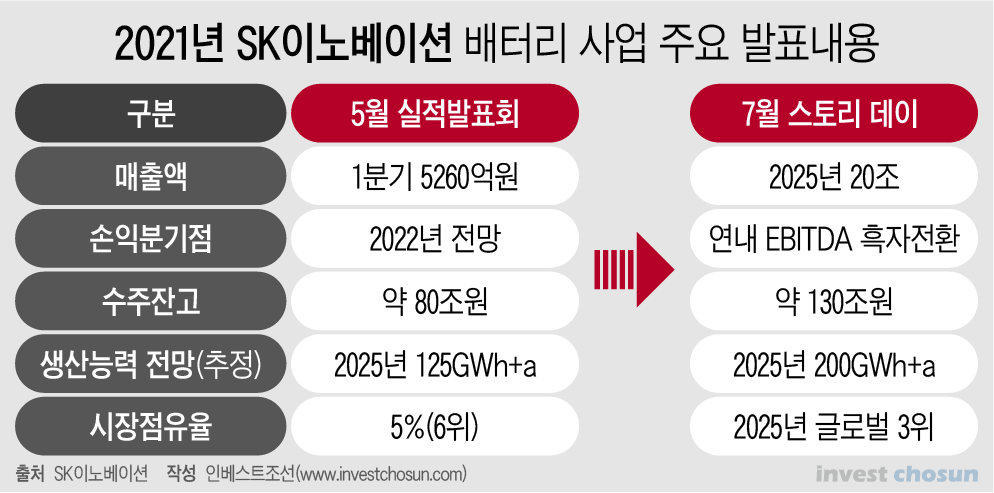

상반기 기준 SK이노베이션의 배터리 수주 물량은 총 1TWh 이상으로 금액으로는 약 130조원에 달한다. 지난 2월과 5월 실적 발표회에서 밝힌 수주잔액이 각각 70조원, 80조원 규모였다. 두 달여 만에 50조원의 추가 수주를 올린 셈이다. 국내 1위인 LG에너지솔루션(LGES)의 수주잔고가 현재 1.2TWh 안팎으로 추정된다.

2025년 예상 생산설비 규모는 기존 125GWh 이상에서 200GWh 이상으로 대폭 불어났다. 수주잔고와 설비 규모 측면에선 이미 2위 사업자인 삼성SDI를 따돌렸다는 분석도 나온다. 수익 시점에 대해선 연내 EBITDA(상각전영업이익)에서, 내년 중 영업이익에서 각각 흑자전환을 예고했다. 2025년 EBITDA가 2조5000억원에 달할 거란 전망도 내놨다.

증권사 IPO 담당 한 관계자는 "LGES가 CATL에 적용되는 EV/EBITDA 배수에 40~50% 할인율을 적용해 기업 가치를 산정할 경우 80조원에서 100조원 정도 평가를 받는다"라며 "SK이노베이션이 제시한 EBITDA 전망치에 이를 그대로 반영하면 현재 10조원 안팎의 밸류가 무척 싸다는 결론이 나오는 것"이라고 설명했다.

그럼에도 불구하고 분사를 검토하는 이상 SK이노베이션 주가에 지주사 할인이 반영될 수밖에 없다는 지적은 여전하다. 시장에선 SK㈜가 증자에 참여할 가능성이 적다는 이유로 배터리 사업부의 인적분할보다는 물적분할 가능성을 높게 본다. 배터리 사업부를 100% 자회사로 내려 IPO에 나설 경우 SK이노베이션 보유 지분이 희석되는 것은 물론 나머지 지분의 순자산가치(NAV)도 50%에 달할 수 있다.

그러나 김 총괄사장이 미국 나스닥 진출 가능성을 순순히 인정해 결과는 달라질 수 있다는 시각도 있다. 김 총괄사장은 이날 나스닥 상장에 대해 "고민 중인 사안"이라고 힘주어 말했다.

여러 이해관계를 고려하면 국내에 기반을 둔 SK이노베이션이 나스닥에 상장하는 것이 쉽지는 않다. 반면 나스닥에 상장하기만 하면 코스피에서보다 더 높은 기업 가치를 인정받을 수 있다. SK이노베이션과 신설 배터리 사업부에 유입되는 투자 재원도 대폭 불어난다. 이와 더불에 SK이노베이션과 같은 시장에 중복 상장되는 구조가 아닌 점에서 지주사 할인 논리를 비껴갈 수 있다는 시각도 있다.

배터리 업게 한 관계자는 "LGES 역시 나스닥 상장 가능성 등을 검토했지만 시장이 좋은 틈을 타 연내 코스피에 상장하는 것으로 돌린 바 있다"라며 "미국 시장 기반을 확장하고 있는 차에 글로벌 기관 자금 유입 가능성 등을 고려하면 SK는 나스닥과 코스피에 동시 상장하는 등 방식을 진지하게 고려할 것"이라고 전했다.

-

[인베스트조선 유료서비스 2021년 07월 01일 17:25 게재]

김준 "SK이노 시가총액서 배터리 비중 60% 수준"

경쟁사 대비 저평가된 배터리 사업 가치 재조명

"수주 130조·2025년 200GWh+α·EBITDA 1조" 제시

지주 할인 우려 여전하지만 "나스닥行" 가능성도

경쟁사 대비 저평가된 배터리 사업 가치 재조명

"수주 130조·2025년 200GWh+α·EBITDA 1조" 제시

지주 할인 우려 여전하지만 "나스닥行" 가능성도